医療診断における人工知能市場の概要 - 定義、範囲、重要性は何ですh3>

医療診断における人工知能(AI)市場は、画像解析、パターン認識、自然言語処理などのAI技術を活用し、疾患の早期発見・診断精度向上を支援するソリューション全般を指します。範囲は遠隔診療や遠隔モニタリングから、眼科・腫瘍学・放射線科・心血管系といった専門領域、さらには医療画像ツールや自動検出システムまで多岐にわたります。医療費削減、診断スピードの向上、地域格差の是正といった社会的意義が大きく、世界的なヘルスケア改革の中核を担う市場です。

医療診断における人工知能市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、画像データの増大と計算資源の低価格化、政府のデジタルヘルス支援策、そして高齢化社会に伴う診断需要の拡大が挙げられます。一方、データプライバシー規制やAIの倫理的懸念、医師のAI導入への抵抗感が制約・課題となります。機会面では、遠隔診療の普及に伴うサービス拡張、在宅ケア向けAIモニタリングの成長、そして多様な診断ツールのプラットフォーム化が期待されます。

医療診断における人工知能市場の成長トレンドはどのようなものですか?

現在の成長トレンドは、画像診断AIの精度向上とリアルタイム処理能力の向上です。特に、放射線科と腫瘍学での自動検出システムが臨床での導入率を高めています。また、遠隔診療プラットフォームにAIチャットボットや診断支援エンジンを統合する動きが顕著です。さらに、クラウドベースのAIサービスが中小規模医療機関でも利用可能になり、市場全体の拡大を加速させています。

COVID-19は医療診断における人工知能市場にどのような影響を与え、回復の軌跡は?

パンデミックは遠隔モニタリングと遠隔診療への需要を急激に拡大させ、AIソリューションの採用を加速させました。感染拡大期においては、画像診断AIが肺炎の早期判定に活用され、医療リソースの最適配分に貢献しました。現在はワクチン普及とともに医療機関の通常運転が戻りつつありますが、AI導入の慣習化が定着し、回復後も高い成長率が維持される見通しです。

医療診断における人工知能市場の競争環境は?主要競合企業と市場統合の状況は?

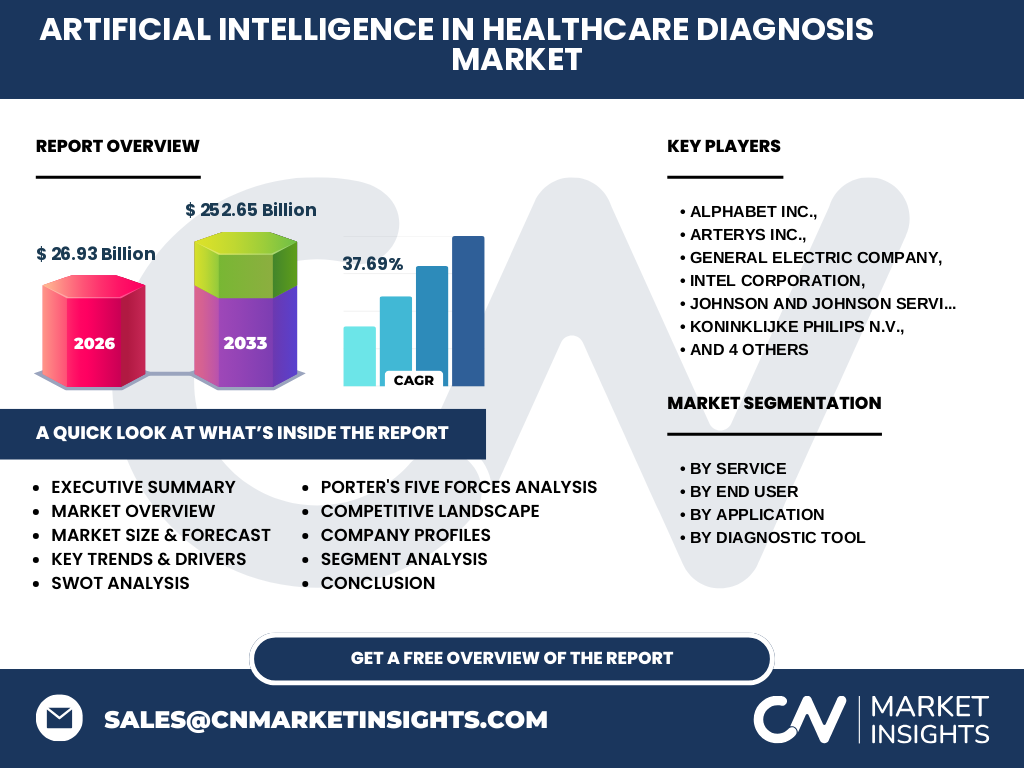

主要競合企業はAlphabet Inc.、Arterys Inc.、General Electric Company、Intel Corporation、Johnson and Johnson Services, Inc.、Koninklijke Philips N.V.、Microsoft、NVIDIA CORPORATION、Nuance Communications, Inc.、Siemens Healthineers AGなどです。これらの企業はAIアルゴリズム、ハードウェア、クラウドサービスを組み合わせた総合的ソリューションを提供し、提携や買収による市場統合が進行しています。特に、ハードウェアメーカーとソフトウェアベンダーの連携が新たな競争優位を創出しています。

エグゼクティブサマリー - 医療診断における人工知能市場の主要な所見は?

2026年時点で市場規模は26.93億ドルと推定され、2027年から2033年にかけては252.65億ドルに達する見通しです。年平均成長率は37.69%と非常に高く、遠隔診療・遠隔モニタリング、眼科・腫瘍学などの用途別需要が牽引しています。主要プレイヤーの技術投資と提携が加速し、規制対応とデータプライバシーが課題となるものの、成長余地は依然として大きいと評価されます。

医療診断における人工知能市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場は急速な拡大を続け、2032年までに現在の規模を10倍以上に拡大すると予測されます。AIアルゴリズムの成熟化と医療機関のデジタルトランスフォーメーションが主要な推進力となり、特に在宅ケア向けAIモニタリングと診断検査室における自動検出システムの普及が顕著です。地域別では北米とアジア太平洋がリーダーシップを保持し、欧州も追随する形で市場拡大が見込まれます。

医療診断における人工知能市場のセグメンテーション別規模とシェアは?

サービス別では遠隔診療と遠隔モニタリングが主要セグメントで、遠隔診療が全体の約半分を占めると推測されます。エンドユーザー別は病院および診療所が最大シェアを持ち、続いて診断検査室、在宅ケアの順です。用途別では腫瘍学と放射線科が高度な画像解析需要により重要視され、眼科ケアと心血管系も成長が期待されます。診断ツール別では医療画像ツールが市場の中心であり、自動検出システムが補完的に拡大しています。

世界の医療診断における人工知能市場の地域別規模とシェアは?

具体的な数値は提供されていませんが、北米が技術開発と資本投入の面でリードし、アジア太平洋地域は人口増加と医療インフラ整備により急速にシェアを拡大しています。欧州は規制遵守とプライバシー保護の枠組みが整備されており、安定した成長が期待されます。これら三大地域が市場全体の大部分を構成し、残りは中東・アフリカ、ラテンアメリカが補完的に占めています。

医療診断における人工知能市場の地域分析 - 各地域の市場パフォーマンスは?

北米では大型医療機関とテクノロジー企業の提携が活発で、AI画像診断ソリューションの導入が進んでいます。アジア太平洋では中国・インド・日本が中心に、政府支援プログラムと低コストAIハードウェアが市場拡大を支えています。欧州はGDPR遵守が前提となるものの、AI倫理ガイドライン策定と共に医療AIスタートアップの資金調達が増加しています。各地域ともに遠隔診療インフラの整備が共通の成長ドライバーです。

医療診断における人工知能市場の主要企業プロフィールと戦略は?

Alphabet Inc.はGoogle CloudとDeepMind技術を活用し、画像診断AIプラットフォームを提供。Arterysはクラウドベースの医療画像AIで遠隔モニタリングに特化。General ElectricはハードウェアとAIソフトウェアの統合で病院向け総合ソリューションを展開。IntelはエッジAIチップで在宅ケア向けリアルタイム解析を支援。Johnson & Johnsonは診断機器とAIアルゴリズムを組み合わせた統合サービスを提供しています。PhilipsはヘルスケアデバイスとAI診断支援のシームレス連携を推進。MicrosoftはAzure AIを基盤とした遠隔診療プラットフォームを拡充し、NVIDIAはGPUとディープラーニングフレームワークで画像処理速度を向上。Nuanceは音声認識と自然言語処理で診療記録の自動化を実現し、Siemens HealthineersはAI搭載MRI・CTで高精度診断を実現しています。

医療診断における人工知能市場のポーターのファイブフォース分析は?

新規参入の脅威は高度な技術と大量データへのアクセスが必要なため中程度。サプライヤーの交渉力はGPUやクラウドインフラ提供企業が限定的であり、やや高い。バイヤー(医療機関)の交渉力は価格感度と規制遵守が求められるため中程度。代替品の脅威は従来の画像診断ソフトや手作業プロセスがあるが、AIの精度と効率で徐々に置き換えられつつあります。業界内競争は主要ベンダー間での技術差別化と提携競争が激化しており、高いと評価されます。

医療診断における人工知能市場のSWOT分析は?

Strengths(強み)は高度な診断精度と処理速度、遠隔医療への適応性。Weaknesses(弱み)はデータプライバシーと規制対応コスト。Opportunities(機会)は在宅ケア市場の拡大、AIとIoTの融合によるリアルタイムモニタリング、地域医療格差是正。Threats(脅威)はサイバーリスク、医師のAI受容度、規制変更による市場参入障壁です。

医療診断における人工知能市場のバリューチェーン分析は?

バリューチェーンはデータ取得(医療画像・モニタリングデータ)→データ前処理・匿名化→アルゴリズム開発・学習→クラウド/エッジインフラ提供→診断支援ソフトウェアの統合→医療機関への導入・運用サポートの流れです。各段階でデータ品質管理と規制遵守が鍵となり、特にアルゴリズム開発とインフラ提供が価値創造の中心です。

医療診断における人工知能市場への主要投資インサイトは?

投資家は、画像診断AIと遠隔モニタリングプラットフォームを統合したエンドツーエンドソリューションに注目すべきです。また、エッジAIチップとクラウドAIサービスのハイブリッドモデルはスケーラビリティと低遅延を両立し、在宅ケア市場で高いリターンが期待できます。規制遵守とデータセキュリティに強みを持つ企業への投資はリスク軽減につながります。

医療診断における人工知能市場の結論 - 要点と重要な学びは?

医療診断AI市場は、2026年の26.93億ドルから2033年に252.65億ドルへと急成長し、CAGRは37.69%と極めて高いです。遠隔診療・遠隔モニタリング、画像診断ツールが市場拡大の中心であり、主要プレイヤーは技術提携と垂直統合で競争優位を築いています。規制とプライバシーは課題ですが、投資機会は豊富であり、今後も継続的な成長が期待されます。

調査手法 - 本調査はどのように実施されたか?

一次情報として主要企業の年次報告、プレスリリース、投資家向けプレゼンテーションを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。市場規模は公開された売上高と予測データを統合し、CAGRは2026年から2033年の成長率を算出。定性分析は専門家インタビューとSWOT・ポーター分析を組み合わせ、定量分析は時系列予測モデルを用いて実施しています。

調査範囲 - カバーした領域と限界は?

本報告は医療診断AIのサービス別、エンドユーザー別、用途別、診断ツール別に焦点を当て、2026年から2033年の予測期間を対象としています。地域は北米、欧州、アジア太平洋を中心にカバーしていますが、個別国レベルの詳細データは含まれていません。また、財務数値は提供されたデータに限定し、独自の市場シェア算出は行っていません。

医療診断における人工知能市場の主要企業と最近の動向 - 企業紹介と最新の発表、製品、提携、戦略的展開は?

AlphabetはDeepMind HealthのAI画像診断プラットフォームをアップデートし、米国大手病院と提携。ArterysはクラウドベースAI画像解析を拡張し、欧州の診断センターと協業。GEはAI搭載CTスキャナーを新発売し、AIソフトウェアのサブスクリプションモデルを開始。IntelはエッジAIプロセッサを在宅ケア向けに提供し、医療デバイスメーカーと提携。Johnson & JohnsonはAI診断支援ツールと手術ロボットの統合を発表。Philipsは遠隔モニタリングシステムにAI予測分析を組み込み、病院ネットワークと契約。MicrosoftはAzure AI for Healthを拡充し、国際医療機関と共同開発。NVIDIAは最新GPUでAI画像解析速度を2倍にし、研究機関と共同プロジェクト。Nuanceは音声認識AIを診療記録システムに統合し、複数の診療所で導入。Siemens HealthineersはAI搭載MRIを市場投入し、AI診断アクセラレーターを開設しています。