電子設計自動化市場の概要 - 定義、範囲、重要性

電子設計自動化(EDA)市場は、半導体および電子部品の設計、検証、製造に使用されるソフトウェア、ハードウェア、サービスのグローバル市場を指します。この市場は、集積回路(IC)、プリント基板(PCB)、マルチチップモジュール(MCM)などの複雑な電子システムの設計プロセスを自動化し、効率化する重要な役割を果たしています。EDAツールは、電子機器の性能向上、開発期間の短縮、コスト削減に不可欠であり、航空宇宙・防衛、消費者向け電子機器、テレコム、自動車、産業など多様な業界で使用されています。EDA市場の重要性は、技術革新の加速と電子機器の高度化に伴い、ますます高まっています。

電子設計自動化市場のドライバー、制約要因、課題、機会 - 主要な成長要因と障壁

電子設計自動化市場の主要なドライバーは、半導体業界の持続的な成長、5G技術の普及、AIやIoTデバイスの需要増加、電気自動車の拡大です。これらの技術革新は、より複雑で高性能なIC設計を必要とし、高度なEDAツールの需要を押し上げています。一方、制約要因としては、EDAソフトウェアの高コスト、技術的な複雑さ、熟練した人材の不足が挙げられます。市場が直面する主な課題は、設計の複雑化に伴う検証の難しさと、短納期要求への対応です。しかし、これらの課題は、クラウドベースのEDAソリューションやAIを活用した設計自動化の機会を生み出しています。

電子設計自動化市場の成長トレンド - 現在および新興のトレンド

電子設計自動化市場の現在の主要な成長トレンドは、クラウドベースのEDAプラットフォームの普及、AIと機械学習の設計プロセスへの統合、3D IC設計の増加です。クラウドEDAは、コスト削減、スケーラビリティ、コラボレーションの向上を実現し、特に中小企業にとって魅力的です。AI駆動のEDAツールは、設計最適化、エラー検出、シミュレーションの高速化を可能にし、開発期間を大幅に短縮します。また、5G、AI、自動運転車などのアプリケーション向けに3D IC設計が増加しており、これに対応した専用のEDAツールが求められています。さらに、セキュリティ重視の設計と持続可能性への注目も新興トレンドとして浮上しています。

COVID-19の電子設計自動化市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、電子設計自動化市場に複雑な影響を与えました。当初は、サプライチェーンの混乱、製造の遅延、リモートワークへの移行による生産性の低下などの課題がありました。しかし、パンデミックはデジタル変革を加速させ、リモートでの設計コラボレーションとクラウドベースのEDAソリューションの需要を急増させました。特に、医療機器、通信インフラ、データセンター向けの半導体需要が増加し、EDA市場を支えました。回復軌跡は、2021年以降の半導体ブームとともに上向きとなり、市場は急速に成長を取り戻しました。パンデミックは、EDA業界のデジタル化とリモート対応能力の重要性を浮き彫りにしました。

電子設計自動化市場の競争環境 - 主要な競合他社と市場の統合

電子設計自動化市場の競争環境は、Synopsys、Cadence Design Systems、Mentor Graphics(シーメンス傘下)などの大手プレーヤーが支配しています。これらの企業は、包括的なEDAツールポートフォリオ、強力なR&D能力、戦略的提携を通じて市場をリードしています。市場はある程度統合されており、大手企業による中小EDA企業の買収が活発に行われています。これは、技術ポートフォリオの拡充、新興技術へのアクセス、競争力の強化を目的としています。また、新興企業もAI駆動の設計自動化や専門分野のEDAツールで市場に参入し、競争を激化させています。市場の競争力は、イノベーションの速さ、製品の性能、顧客サポートの質に大きく依存しています。

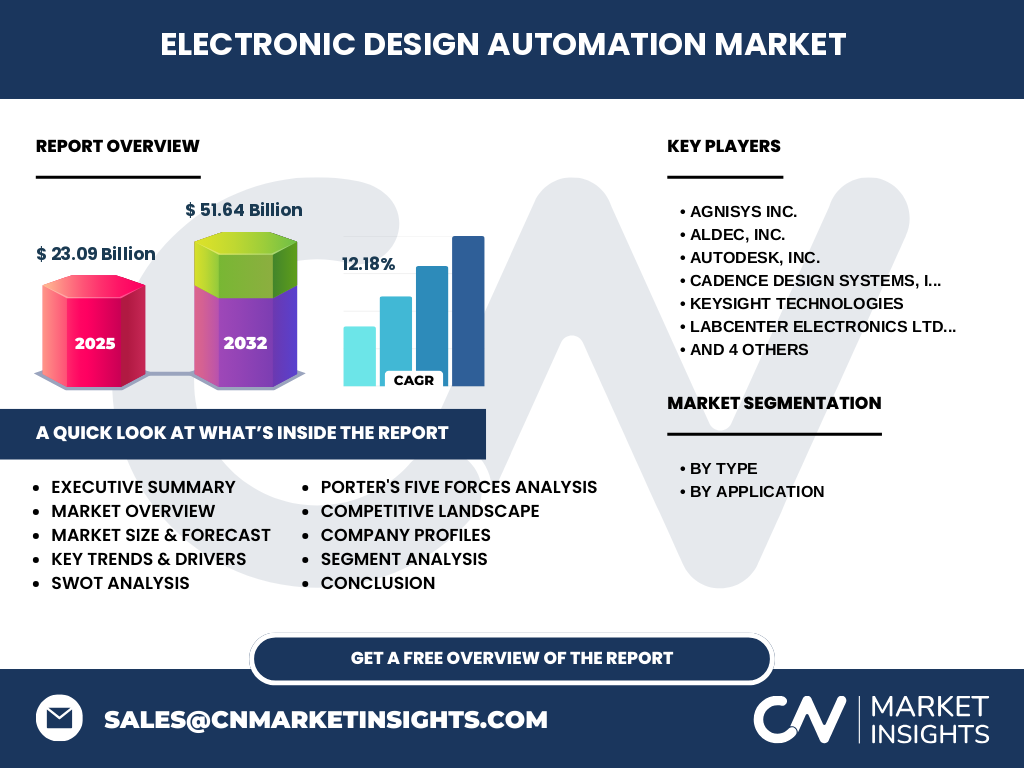

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

電子設計自動化市場は、2025年の市場規模が231億ドル、2032年には516億4000万ドルに達すると予測され、CAGRは12.18%で成長しています。この成長は、半導体需要の持続的な拡大、5G、AI、IoTなどの先進技術の普及、電気自動車市場の拡大によって推進されています。市場は、CAE、SIP、IC物理設計と検証、PCBとMCMの4つの主要なタイプに分類され、航空宇宙・防衛、消費者向け電子機器、テレコム、自動車、産業の5つの主要なアプリケーションで使用されています。Synopsys、Cadence、Mentor Graphicsなどの主要企業が市場をリードし、クラウドEDA、AI駆動の設計、3D IC設計などの新興トレンドが市場の未来を形作っています。

電子設計自動化市場の予測 - 2025-2032年の予測

電子設計自動化市場は、2025年の231億ドルから2032年には516億4000万ドルに成長し、CAGRは12.18%と予測されています。この堅調な成長は、半導体業界の持続的な拡大、5Gネットワークのグローバル展開、AIや機械学習の普及、電気自動車の市場拡大によって支えられています。特に、AI駆動のEDAツール、クラウドベースの設計プラットフォーム、3D IC設計の需要増加が成長を加速させると予想されます。また、新興市場における電子機器の普及と、自動車や産業分野での電子化の進展も市場拡大に寄与します。ただし、EDAツールの高コストや技術的な複雑さは、一部の市場セグメントの成長を制約する可能性があります。

電子設計自動化市場の規模とシェア - セグメント別の内訳

電子設計自動化市場は、タイプ別にCAE(Computer-Aided Engineering)、SIP(Silicon Intellectual Property)、IC物理設計と検証、PCBとMCMの4つの主要セグメントに分類されます。CAEは、回路シミュレーション、ロジックシミュレーション、物理検証などの包括的な設計ツールを提供し、市場で最大のシェアを占めています。SIPは、半導体設計に使用される再利用可能なIPコアを提供し、特に複雑なSoC設計で需要が高まっています。IC物理設計と検証は、レイアウト設計と製造可能性の検証に不可欠であり、先進プロセスノードでの需要が増加しています。PCBとMCMは、プリント基板とマルチチップモジュールの設計をサポートし、消費者向け電子機器や自動車分野で重要な役割を果たしています。アプリケーション別では、消費者向け電子機器が最大の市場であり、次いでテレコム、自動車、航空宇宙・防衛、産業が続きます。

グローバル電子設計自動化市場の規模とシェア - 地域別の分布

電子設計自動化市場は、北米、ヨーロッパ、アジア太平洋、その他の地域に地理的に分布しています。北米は、シリコンバレーを中心とする半導体産業の集積地であり、Synopsys、Cadence、Intelなどの主要プレーヤーが存在するため、最大の市場シェアを占めています。アジア太平洋地域は、中国、台湾、韓国、日本などの半導体製造大国の存在により、最も急速に成長する地域と予測されます。中国の「中国製造2025」政策と国内半導体産業の育成は、この地域のEDA需要を押し上げています。ヨーロッパは、自動車と産業用電子機器の強みを背景に着実な成長を遂げており、その他の地域では、イスラエルやインドなどの新興市場がEDAエコシステムを拡大しています。

地域分析 - 詳細な地域別市場のパフォーマンス

北米地域は、電子設計自動化市場で最大のシェアを占め、特に米国が技術革新と主要EDAベンダーの本拠地として市場をリードしています。この地域の成長は、半導体R&Dへの大規模な投資、AIや5Gなどの先進技術の早期採用、強固な学術・産業連携によって支えられています。アジア太平洋地域は、最も急速に成長する地域であり、中国の半導体自給率向上政策、台湾のTSMCをはじめとするファウンドリの存在、韓国のメモリ半導体の強みが成長を牽引しています。ヨーロッパは、ドイツやフランスを中心に自動車用電子機器と産業用自動化の需要が高く、EDA市場の成長を促進しています。その他の地域では、イスラエルのサイバーセキュリティとEDAの専門知識、インドのアウトソーシング設計サービスが市場拡大に寄与しています。

電子設計自動化市場の主要企業プロファイル - 業界プレーヤーと戦略

電子設計自動化市場の主要企業には、Synopsys、Cadence Design Systems、Mentor Graphics(シーメンス傘下)、Keysight Technologies、Zuken Inc.などが含まれます。Synopsysは、包括的なEDAツールポートフォリオとAI駆動の設計ソリューションで市場をリードし、特に先進プロセスノードの設計で強みを持っています。Cadenceは、回路シミュレーションとPCB設計の専門知識で知られ、5GやAI向けのソリューションを提供しています。Mentor Graphicsは、シーメンスの傘下で自動車用EDAとファウンドリサービスに注力しています。Keysight Technologiesは、測定とシミュレーションの専門知識を活かし、5Gやワイヤレス通信向けのEDAツールを提供しています。これらの企業は、買収、パートナーシップ、R&D投資を通じて競争力を維持しています。

電子設計自動化市場のポーターのファイブフォース分析 - 競争力の評価

電子設計自動化市場のポーターのファイブフォース分析によると、新規参入の脅威は、EDAツールの開発に必要な高い資本投資と技術的専門知識により中程度です。大手プレーヤーの強力な特許ポートフォリオとブランド力も参入障壁となっています。買い手の交渉力は、半導体企業の大規模な調達力により高く、価格交渉とカスタマイズ要求に影響を与えています。供給者の交渉力は、EDAツールに使用される専門ソフトウェアとハードウェアの限られた供給源により中程度です。代替品の脅威は低く、EDAツールは半導体設計に不可欠であり、実行可能な代替品はほとんどありません。競争の激しさは非常に高く、主要企業間の技術革新、価格競争、市場シェア争いが特徴です。

電子設計自動化市場のSWOT分析 - 強み、弱み、機会、脅威

電子設計自動化市場の強みは、技術革新の持続的な推進、主要プレーヤーの強力なR&D能力、半導体業界の成長による需要の安定性です。市場は、AIや5Gなどの先進技術の採用により、設計の複雑化に対応するEDAツールの需要が高まっています。弱みとしては、EDAソフトウェアの高コスト、技術的な複雑さ、熟練した人材の不足が挙げられます。これらの要因は、特に中小企業の市場参入を制限する可能性があります。機会としては、クラウドベースのEDAソリューションの普及、新興市場の開拓、AI駆動の設計自動化の拡大が挙げられます。脅威としては、経済の不確実性、地政学的緊張によるサプライチェーンの混乱、オープンソースEDAツールの台頭が市場のダイナミクスに影響を与える可能性があります。

電子設計自動化市場のバリューチェーン分析 - 業界構造と価値の流れ

電子設計自動化市場のバリューチェーンは、原材料供給者、EDAツール開発者、半導体メーカー、エンドユーザーで構成されています。原材料供給者は、EDAツールに使用されるソフトウェアコンポーネントとハードウェアを提供します。EDAツール開発者(Synopsys、Cadenceなど)は、設計、シミュレーション、検証のためのソフトウェアとサービスを開発・販売します。半導体メーカーは、これらのツールを使用してICやその他の電子部品を設計・製造し、エンドユーザー(消費者向け電子機器、自動車、テレコムなど)に製品を提供します。バリューチェーン全体を通じて、イノベーション、品質、コスト効率が重要な要素となります。また、クラウドサービスプロバイダーやコンサルティング会社も、バリューチェーンに付加価値を提供しています。

電子設計自動化市場への主要な投資インサイト - 戦略的投資の推奨事項

電子設計自動化市場への投資家は、AI駆動の設計自動化、クラウドベースのEDAプラットフォーム、3D IC設計ソリューションに焦点を当てた企業に注目すべきです。これらの分野は、技術革新の最前線にあり、高い成長ポテンシャルを秘めています。また、新興市場、特にアジア太平洋地域での市場拡大を目指す企業への投資も魅力的です。地政学的リスクを軽減するために、サプライチェーンの多様化と地域的な存在感の強化に取り組む企業を優先すべきです。さらに、持続可能性とエネルギー効率の高い設計ソリューションへの投資は、長期的なトレンドとして注目されています。投資家は、強力なR&D能力、戦略的提携、顧客基盤の多様化を持つ企業を評価すべきです。

電子設計自動化市場の結論 - 要約と主要なポイント

電子設計自動化市場は、半導体業界の持続的な成長と先進技術の普及によって、堅調な成長軌道をたどっています。2025年の231億ドルから2032年には516億4000万ドルに達し、CAGRは12.18%と予測されています。市場は、CAE、SIP、IC物理設計と検証、PCBとMCMの4つの主要セグメントで構成され、消費者向け電子機器、テレコム、自動車、航空宇宙・防衛、産業の5つの主要アプリケーションで使用されています。Synopsys、Cadence、Mentor Graphicsなどの主要企業が市場をリードし、クラウドEDA、AI駆動の設計、3D IC設計などの新興トレンドが市場の未来を形作っています。投資家とステークホルダーは、これらのトレンドと地域的な機会に注目し、戦略的な意思決定を行うべきです。

調査方法論 - この調査の実施方法

この電子設計自動化市場の調査は、包括的な一次調査と二次調査に基づいています。二次調査では、企業の年次報告書、業界誌、特許データベース、規制データベースなどの公開情報を分析しました。一次調査では、業界の専門家、CEO、マーケティング責任者、イノベーション責任者へのインタビューを実施し、定性的および定量的な洞察を収集しました。市場規模、成長率、セグメント別の内訳は、ボトムアップとトップダウンの両方のアプローチを用いて推定しました。データは、複数のソースによる三角測量を通じて検証され、調査の正確性と信頼性が確保されています。また、ポーターのファイブフォース分析やSWOT分析などのフレームワークを用いて、市場の競争力と戦略的ポジショニングを評価しました。

調査範囲 - カバレッジと制限

この電子設計自動化市場の調査は、2025年から2032年までのグローバル市場を対象とし、タイプ別(CAE、SIP、IC物理設計と検証、PCBとMCM)およびアプリケーション別(航空宇宙・防衛、消費者向け電子機器、テレコム、自動車、産業)にセグメント化しています。地理的には、北米、ヨーロッパ、アジア太平洋、その他の地域をカバーしています。調査は、市場規模、成長トレンド、競争環境、主要企業のプロファイル、投資機会に焦点を当てています。ただし、調査は公開情報と専門家の意見に基づいており、一部のニッチなセグメントや新興企業の詳細なデータは含まれていない可能性があります。また、地政学的リスクや経済の不確実性による市場への影響は、予測の範囲内で完全に反映されていない場合があります。

電子設計自動化市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品の発売、提携、戦略的展開

電子設計自動化市場の主要企業には、Synopsys、Cadence Design Systems、Mentor Graphics(シーメル傘下)、Keysight Technologies、Zuken Inc.などが含まれます。Synopsysは、2023年にAI駆動の設計自動化プラットフォーム「Synopsys.ai」を発表し、設計効率を向上させました。Cadenceは、2022年に5G向けの新世代PCB設計ツール「Cadence Sigrity™"を発売し、高速信号整合性の課題に対応しました。Mentor Graphicsは、シーメンスの傘下で自動車用EDAソリューションを強化し、電気自動車の設計需要に対応しています。Keysight Technologiesは、2021年に5Gテストと検証のための新製品を発表し、テレコム市場での地位を固めました。これらの企業は、買収、パートナーシップ、R&D投資を通じて、競争力を維持し、市場の新興トレンドに対応しています。