再処理医療機器市場 Overview - 定義、範囲、重要性

再処理医療機器市場は、使用済みの医療機器を清掃、消毒、滅菌、修理、機能テストを行い、再使用可能な状態に戻すサービスと製品の市場を指します。この市場は、医療費削減、環境保護、医療資源の効率的利用という観点から重要性を増しています。医療機器の再処理は、使い捨て医療機器に比べて大幅なコスト削減を実現しながら、医療の質を維持することが可能です。特に循環器医療機器、一般外科医療機器、腹腔鏡医療機器などの高価な医療機器において、再処理の経済的メリットは顕著です。

再処理医療機器市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

再処理医療機器市場の主要なドライバーは、医療費削減の必要性、環境保護意識の高まり、医療機器メーカーの持続可能性への取り組みです。医療費の高騰に伴い、病院や医療機関はコスト削減を求めており、再処理は有効なソリューションとなっています。一方、制約要因としては、厳格な規制要件、再処理プロセスの複雑さ、医療機器メーカーからの抵抗があります。課題としては、品質保証、滅菌の確実性、技術者の育成が挙げられます。機会としては、新興国市場の拡大、技術革新による再処理効率の向上、持続可能な医療への需要増加が期待されています。

再処理医療機器市場 Growth Trends - 現在と新興のトレンド

再処理医療機器市場では、自動化とデジタル化の進展が顕著なトレンドとなっています。AIを活用した品質管理システム、IoTによるトレーサビリティの強化、ブロックチェーン技術を用いたデータ管理などが導入されつつあります。また、シングルユース医療機器の再処理技術の進歩も市場成長を後押ししています。持続可能性への注目から、医療機器メーカーと再処理業者の協業が増加しており、製品ライフサイクル全体での環境負荷低減が目指されています。さらに、外来手術センターや医療研究所での再処理需要の増加も市場拡大の要因となっています。

COVID-19 Impact on the 再処理医療機器市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、再処理医療機器市場に二面的な影響を与えました。一方で、医療機器の供給不足と医療費削減の必要性から、再処理需要が一時的に増加しました。特に人工呼吸器やモニタリング機器の再処理需要が高まりました。しかし、感染リスクへの懸念から、一部の再処理プロセスが制限され、市場成長にブレーキがかかる状況もありました。パンデミック後は、医療のレジリエンス強化とサプライチェーンの多様化を目的として、再処理市場の回復と成長が期待されています。

再処理医療機器市場 Competitive Landscape - 主要な競合他社と市場の統合

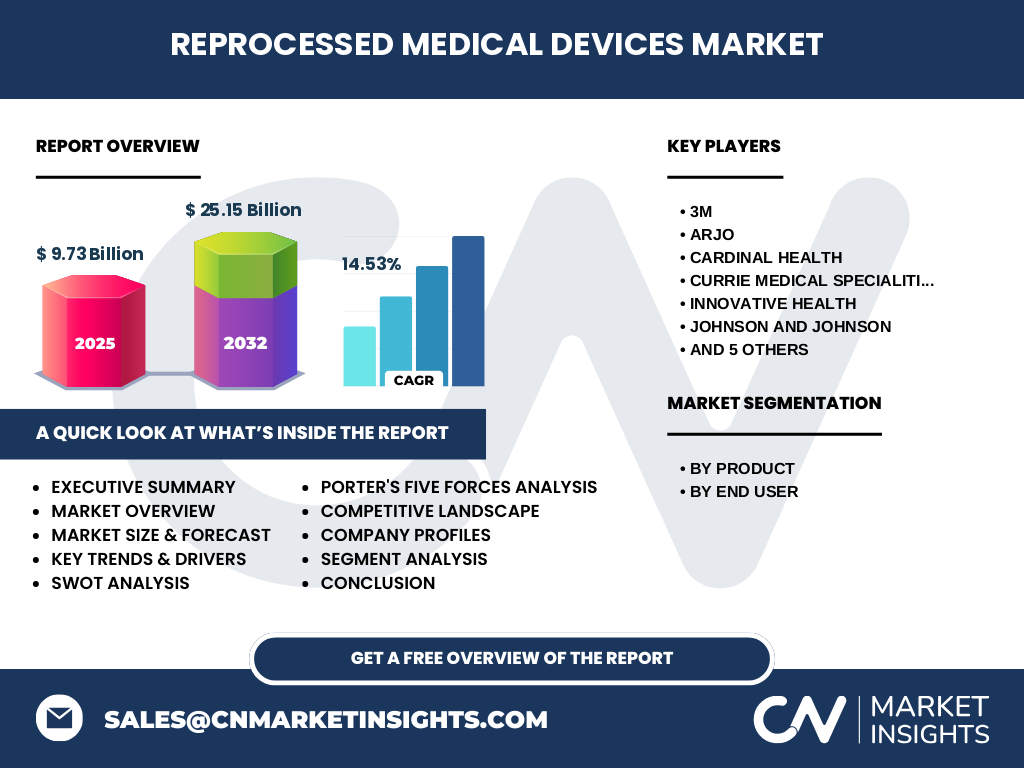

再処理医療機器市場は、3M、Arjo、Cardinal Health、Currie Medical Specialities, Inc.、Innovative Health、Johnson and Johnson、Medline Industries, LP、STERIS、Stryker、Teleflex Incorporated、Vanguard AGなどの主要プレーヤーによって形成されています。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。市場はある程度統合されており、大手企業が技術力とグローバルなネットワークを活かして市場をリードしています。競争の焦点は、品質保証、コスト効率、サービスの幅広さにあります。

Executive Summary - 高レベルの概要と主要な調査結果

再処理医療機器市場は、2026年に97.3億ドル、2027年から2033年の予測期間中に14.53%のCAGRで成長し、2033年には25.15億ドルに達すると予測されています。この成長は、医療費削減の必要性、環境保護への意識の高まり、技術革新による再処理効率の向上によって推進されています。製品別では循環器医療機器、一般外科医療機器、腹腔鏡医療機器が主要なセグメントであり、エンドユーザー別では病院・クリニック、外来手術センター、医療研究所が主要な需要源となっています。市場は競争が激しく、主要プレーヤー間の戦略的提携と技術革新が市場動向を左右しています。

再処理医療機器市場 Forecast - 2025-2032年の予測

再処理医療機器市場は、2026年の97.3億ドルから、2027年から2033年の予測期間中に14.53%のCAGRで成長し、2033年には25.15億ドルに達すると予測されています。この成長は、医療費削減の必要性、環境保護への意識の高まり、技術革新による再処理効率の向上によって推進されています。特に新興国市場での需要拡大と、医療機器の持続可能な利用への注目が成長を後押ししています。市場は製品の多様化とサービスの高度化によってさらなる拡大が見込まれます。

再処理医療機器市場 Size and Share by Segmentation - {segmentData}による市場規模とシェア

再処理医療機器市場は、製品別とエンドユーザー別にセグメント化されています。製品別では、循環器医療機器、一般外科医療機器、腹腔鏡医療機器、整形外科外固定装置、消化器内視鏡生検鉗子、非侵襲的機器が主要なセグメントです。これらの中で、高価で頻繁に使用される循環器医療機器と一般外科医療機器が市場シェアの大部分を占めています。エンドユーザー別では、病院・クリニック、外来手術センター、医療研究所が主要な需要源となっています。病院・クリニックは、医療機器の使用量が多く、コスト削減の必要性が高いため、最大の市場シェアを占めています。

Global 再処理医療機器市場 Size and Share by Region - 地域別の市場規模とシェア

再処理医療機器市場は、北米、欧州、アジア太平洋、その他の地域にわたって展開されています。北米は、先進的な医療インフラ、厳格な規制、高い医療費意識から、最大の市場シェアを占めています。欧州も、環境保護への意識の高さと医療費削減の必要性から、重要な市場となっています。アジア太平洋地域は、医療インフラの整備と医療費の増加に伴い、最も高い成長率を示すと予測されています。新興国市場での需要拡大が、地域別の市場動向に大きな影響を与えています。

Regional Analysis of the 再処理医療機器市場 - 地域別市場の詳細な分析

地域別に見ると、北米市場は先進的な医療インフラと厳格な規制環境により、再処理医療機器の需要が高まっています。特に米国では、医療費削減と環境保護への意識の高まりから、再処理市場が拡大しています。欧州市場も、環境保護への意識の高さと医療費削減の必要性から、重要な市場となっています。ドイツ、フランス、英国などが主要な市場です。アジア太平洋地域は、医療インフラの整備と医療費の増加に伴い、最も高い成長率を示すと予測されています。中国、インド、日本などが主要な市場です。

Leading Company Profiles in the 再処理医療機器市場 - 業界プレーヤーと戦略

再処理医療機器市場の主要プレーヤーには、3M、Arjo、Cardinal Health、Currie Medical Specialities, Inc.、Innovative Health、Johnson and Johnson、Medline Industries, LP、STERIS、Stryker、Teleflex Incorporated、Vanguard AGが含まれます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。3Mは、幅広い製品ポートフォリオとグローバルなネットワークを活かして市場をリードしています。Cardinal Healthは、医療機器の流通と再処理サービスを組み合わせたビジネスモデルで競争力を維持しています。Johnson and Johnsonは、医療機器メーカーとしての強みを活かし、自社製品の再処理サービスを提供しています。

Porter's Five Forces Analysis of the 再処理医療機器市場 - 競争力分析

再処理医療機器市場のポーターの5つの力分析によると、新規参入の脅威は、高い初期投資と厳格な規制要件により中程度です。サプライヤーの交渉力は、専門的な技術と設備が必要なため高く、バイヤーの交渉力は、大手病院や医療機関の存在により中程度です。代替品の脅威は、使い捨て医療機器の存在により中程度であり、競争の激しさは、主要プレーヤー間の技術革新と戦略的提携により高いと評価されます。市場は競争が激しく、企業は品質保証とコスト効率の向上に注力しています。

SWOT Analysis of the 再処理医療機器市場 - 強み、弱み、機会、脅威

再処理医療機器市場のSWOT分析によると、強みは医療費削減の効果、環境保護への貢献、技術革新による再処理効率の向上です。弱みは、厳格な規制要件、品質保証の複雑さ、技術者の育成の必要性です。機会は、新興国市場の拡大、技術革新による再処理効率の向上、持続可能な医療への需要増加です。脅威は、医療機器メーカーからの抵抗、感染リスクへの懸念、代替品の存在です。市場はこれらの要因をバランスよく管理しながら成長を目指しています。

再処理医療機器市場 Value Chain Analysis - 業界構造と価値の流れ

再処理医療機器市場のバリューチェーンは、医療機器の調達、清掃・消毒、滅菌、修理・機能テスト、品質管理、再販の各段階から構成されています。医療機器メーカーは、製品設計と初期品質管理を行い、再処理業者は、使用済み医療機器の受け入れから再使用可能な状態への復元までを担います。病院や医療機関は、再処理サービスを利用することでコスト削減を実現します。バリューチェーン全体での連携と品質保証が、市場の成長と持続可能性を支えています。

Key Investment Insights in the 再処理医療機器市場 - 戦略的な投資提言

再処理医療機器市場への投資機会は、技術革新、市場拡大、戦略的提携の3つの主要な領域に分類されます。技術革新への投資は、AIを活用した品質管理システム、IoTによるトレーサビリティの強化、自動化設備の導入などが挙げられます。市場拡大への投資は、新興国市場での事業展開と製品ポートフォリオの拡充が重要です。戦略的提携への投資は、医療機器メーカーとの協業やM&Aを通じた市場シェアの拡大が有効です。投資家は、市場の成長性と競争環境を考慮しながら、長期的な視点で投資判断を行うべきです。

再処理医療機器市場 Conclusion - 要約と主要なポイント

再処理医療機器市場は、医療費削減の必要性、環境保護への意識の高まり、技術革新による再処理効率の向上によって、2026年の97.3億ドルから2033年の25.15億ドルへの成長が見込まれています。市場は製品別とエンドユーザー別にセグメント化されており、北米と欧州が主要な市場となっています。主要プレーヤー間の競争は激しく、技術革新と戦略的提携が市場動向を左右しています。投資家は、市場の成長性と競争環境を考慮しながら、長期的な視点で投資判断を行うべきです。

Research Methodology - 調査方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチに基づいて実施されました。一次調査では、業界専門家、市場関係者、主要プレーヤーへのインタビューを通じて、市場動向と将来展望に関する洞察を収集しました。二次調査では、業界レポート、企業公表資料、政府統計、学術論文などの公開情報を分析し、市場規模と成長率を算出しました。データの三角測量と検証を通じて、調査結果の正確性と信頼性を確保しました。

Research Scope - 調査範囲と制限

本調査の範囲は、2026年から2033年までの再処理医療機器市場の市場規模、成長率、主要なトレンド、競争環境、地域別分析を含みます。調査は、製品別(循環器医療機器、一般外科医療機器、腹腔鏡医療機器、整形外科外固定装置、消化器内視鏡生検鉗子、非侵襲的機器)とエンドユーザー別(病院・クリニック、外来手術センター、医療研究所)にセグメント化されています。調査の制限としては、一部の新興国市場におけるデータの入手困難さと、市場動向の急速な変化への対応が挙げられます。

Key Companies and Recent Developments in the 再処理医療機器市場 - 主要企業と最近の動向

再処理医療機器市場の主要企業には、3M、Arjo、Cardinal Health、Currie Medical Specialities, Inc.、Innovative Health、Johnson and Johnson、Medline Industries, LP、STERIS、Stryker、Teleflex Incorporated、Vanguard AGが含まれます。これらの企業は、最近の動向として、技術革新、戦略的提携、製品の新発売、市場拡大などの活動を行っています。3Mは、AIを活用した品質管理システムの導入を発表しました。Cardinal Healthは、外来手術センター向けの再処理サービスを拡充しました。Johnson and Johnsonは、自社製品の再処理効率を向上させるための技術革新を進めています。これらの動向は、市場の競争力と成長性を高めています。