産業用ロボット市場 Overview - 定義、範囲、重要性

産業用ロボット市場は、製造、組立、物流、その他の産業プロセスで使用される自動化された機械装置の設計、製造、導入に関連する市場を指します。これらのロボットは、多関節型、直交型、SCARA型、協働型、パラレル型など多様なタイプが存在し、はんだ付け、溶接、マテリアルハンドリング、組立、塗装、ミーリング、切断など多様な機能を提供します。自動車、医療・製薬、電気・電子、ゴム・プラスチック、金属・機械、食品・農業など幅広い業界で利用されています。この市場は、生産性向上、品質改善、労働コスト削減、安全性向上などの重要な役割を果たしており、製造業のデジタル化と自動化の進展に伴い、ますます重要性を増しています。

産業用ロボット市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

産業用ロボット市場の主要な成長要因には、製造業における自動化需要の高まり、労働力不足の深刻化、生産性向上へのニーズ、品質管理の強化要求があります。特に、自動車業界を中心とした製造業のデジタル化とスマートファクトリー化の推進が市場拡大を牽引しています。一方、課題としては、初期導入コストの高さ、熟練技術者の不足、安全基準の複雑さ、既存システムとの統合難易度などが挙げられます。しかし、これらの課題は協働ロボットの普及、AIやIoT技術の進化、クラウドベースのロボット管理システムの登場によって解決の方向に向かっています。また、新興市場の開拓、中小企業への普及拡大、新たなアプリケーション開発など、多くの成長機会が存在します。

産業用ロボット市場 Growth Trends - 現在と新興のトレンド

産業用ロボット市場における現在の主要トレンドとして、協働ロボット(コボット)の急速な普及、AIと機械学習の統合、IoTを活用したスマートファクトリー化、5G技術を活用したリアルタイム制御の進展が挙げられます。協働ロボットは、人間と安全に共存しながら作業を行えるため、柔軟な生産ラインへの適応性が高く、中小企業にも普及しつつあります。AIの統合により、ロボットの自律的な学習能力と適応性が向上し、より複雑なタスクの実行が可能になっています。また、マルチアームロボットやデュアルアームロボットの開発、精密なピッキングや梱包作業への応用拡大も重要なトレンドです。さらに、エッジコンピューティングの活用による遅延の最小化とデータ処理の高速化も市場成長を後押ししています。

COVID-19 Impact on the 産業用ロボット市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、産業用ロボット市場に二面的な影響を与えました。短期的には、サプライチェーンの混乱、製造業の一時停止、投資の先送りなどにより市場成長が鈍化しました。しかし、長期的にはパンデミックがロボット導入の加速要因となりました。人と人との接触を最小限に抑える非接触生産の必要性、労働力不足の深刻化、サプライチェーンのレジリエンス強化の必要性から、製造業者は自動化への投資を加速させています。特に医療・製薬業界では、ワクチン生産のためのロボット導入が急増し、食品業界では衛生管理の強化と労働力不足対策としてロボット需要が拡大しました。市場は2021年以降、V字回復を遂げており、2025年以降の成長率はさらに加速すると予測されています。

産業用ロボット市場 Competitive Landscape - 主要な競合他社と市場の寡占化

産業用ロボット市場は、ABB、ファナック、KUKA、安川電機などのグローバル大手企業が市場をリードする寡占的な構造を形成しています。これらの企業は、長年にわたる技術革新、グローバルな販売網、包括的な製品ポートフォリオを基盤に市場支配力を維持しています。市場は技術革新、製品性能、価格競争、アフターサービスの質などを軸に競争が激化しており、各社は協働ロボット、AI統合、IoT対応などの次世代技術に注力しています。また、中小規模の専門メーカーも特定のニッチ市場や地域で競争力を発揮しており、市場の多様性を支えています。近年では、スタートアップ企業の台頭やクロスインダストリーの連携も増加し、競争環境はよりダイナミックになっています。

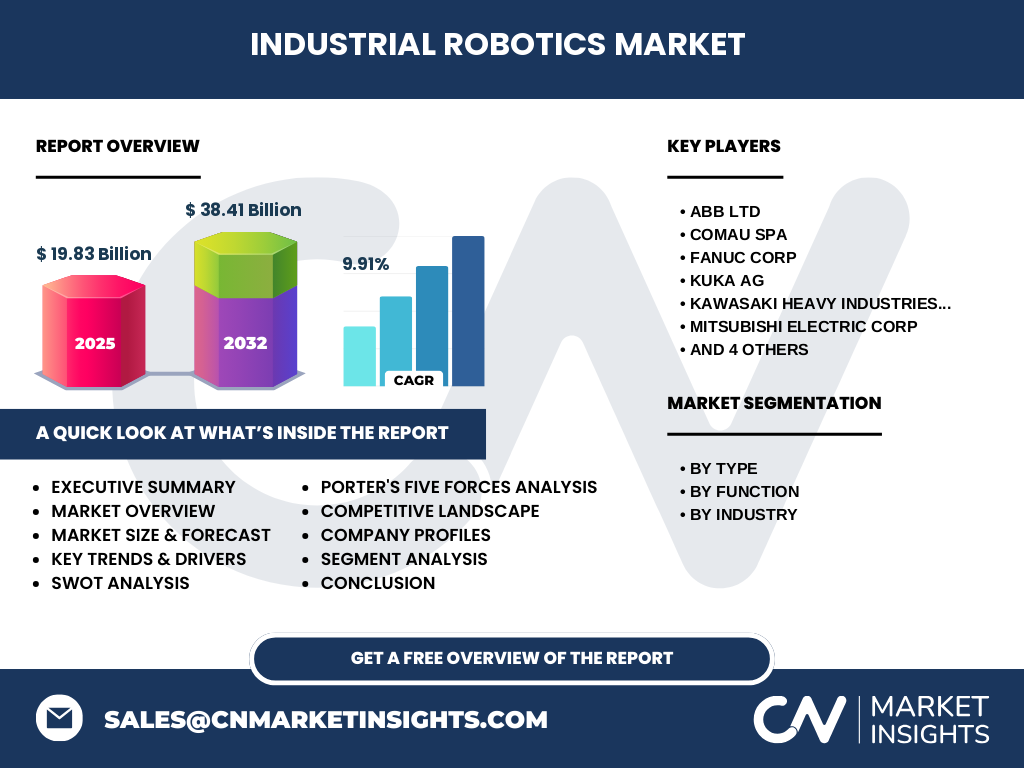

Executive Summary - 高レベル概要と主要な調査結果

産業用ロボット市場は、2025年の市場規模が19.83億ドルから、2032年には38.41億ドルに達すると予測され、2026年から2032年のCAGRは9.91%と高い成長率を維持すると見込まれています。この成長は、製造業の自動化加速、労働力不足の深刻化、品質管理の高度化要求、スマートファクトリー化の推進など複数の要因によって牽引されています。市場はタイプ別、機能別、業界別に細分化されており、多関節型ロボットとマテリアルハンドリング機能が主要なセグメントを形成しています。自動車業界が最大の需要を生み出していますが、医療・製薬、電気・電子、食品・農業などの成長も著しいです。主要プレーヤーは技術革新とグローバル展開を競い合い、協働ロボットとAI統合が次なる成長の鍵を握っています。

産業用ロボット市場 Forecast - 2025-2032年の予測

産業用ロボット市場は、2025年の19.83億ドルから2032年には38.41億ドルに達すると予測され、CAGRは9.91%となります。この成長は、製造業のデジタル化加速、労働力不足の深刻化、品質管理の高度化、サプライチェーンのレジリエンス強化の必要性など複数の要因によって支えられています。特に、協働ロボットの普及拡大、AIとIoTの統合、5G技術の活用、新興市場の開拓が成長を牽引する主要な要因です。地域別では、アジア太平洋地域が最大の市場であり、中国、日本、韓国を中心に需要が拡大しています。北米とヨーロッパも堅調な成長を維持し、特に先進的な製造業とロボット技術のイノベーションが市場を牽引しています。

産業用ロボット市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

産業用ロボット市場は、タイプ別、機能別、業界別に詳細なセグメント分析が可能です。タイプ別では、多関節ロボットが最大のシェアを占めており、その汎用性と多様な作業への適応性が理由です。直交型ロボットは、精密な直線運動が要求される用途で高いシェアを維持しています。機能別では、マテリアルハンドリングが最大のセグメントであり、製造業における物流自動化の需要拡大が主な要因です。組立と分解機能も重要なシェアを占めており、自動車や電気・電子業界での需要が牽引しています。業界別では、自動車業界が最大の需要を生み出しており、その次に電気・電子、金属・機械、医療・製薬業界が続きます。食品・農業業界も近年急速に成長しており、衛生管理と労働力不足対策としてロボット導入が加速しています。

Global 産業用ロボット市場 Size and Share by Region - 地域別の市場規模とシェアの分布

産業用ロボット市場は、地域によって大きく異なる成長パターンを示しています。アジア太平洋地域が最大の市場シェアを占めており、中国、日本、韓国、インドなどの製造業大国が需要を牽引しています。中国は世界最大の産業用ロボット市場であり、政府の製造業高度化政策と労働力コスト上昇が需要拡大の主要因です。日本と韓国は技術革新と高付加価値製品の生産で市場をリードしています。北米地域では、米国が最大の市場であり、先進的な製造業とロボット技術のイノベーションが成長を支えています。ヨーロッパ地域では、ドイツ、イタリア、フランスなどの自動車産業と製造業が主要な需要源です。中東・アフリカと南米地域は、現在は市場規模が小さいものの、製造業の発展と自動化需要の高まりに伴い成長が期待されています。

Regional Analysis of the 産業用ロボット市場 - 地域別市場の詳細な分析

地域別分析によると、アジア太平洋地域は2025年から2032年の予測期間において最も高い成長率を示すと予測されています。中国市場は、政府の「中国製造2025」政策と労働力コスト上昇により、国内ロボットメーカーの台頭と外資系企業の投資拡大が相まって急成長を遂げています。日本市場は、技術革新と高品質製品の生産でリーダーシップを維持しており、特に協働ロボットと精密機器分野で強みを発揮しています。韓国市場は、サムスンやLGなどの大手電機メーカーによる需要が市場を牽引しています。北米市場では、米国が最大の需要国であり、先進的な製造業とロボット技術のイノベーションが成長を支えています。ヨーロッパ市場では、ドイツの「インダストリー4.0」戦略と自動車産業のデジタル化が主要な成長要因です。

Leading Company Profiles in the 産業用ロボット市場 - 業界プレーヤーと戦略

産業用ロボット市場の主要プレーヤーには、ABB、コーマウ、ファナック、KUKA、川崎重工業、三菱電機、セイコーエプソン、シュトゥブリ国際、ユニバーサルロボット、安川電機が含まれます。これらの企業は、長年にわたる技術革新、グローバルな販売網、包括的な製品ポートフォリオを基盤に市場支配力を維持しています。ABBは、電力と自動化の統合ソリューションでリーダーシップを発揮しており、ファナックはCNCとロボットの統合で高い評価を得ています。KUKAは、自動車業界向けの高性能ロボットで市場をリードし、安川電機は協働ロボットとインダストリー4.0ソリューションで成長を牽引しています。ユニバーサルロボットは、協働ロボット市場で圧倒的なシェアを誇り、中小企業への普及拡大に貢献しています。各社はAI、IoT、5G技術の統合による次世代ロボットの開発に注力しています。

Porter's Five Forces Analysis of the 産業用ロボット市場 - 競争力の分析

ポーターの5つの力分析によると、産業用ロボット市場の競争力は以下のように評価されます。新規参入の脅威は、高い技術的障壁、大規模な資本投資必要性、既存企業の特許保護により中程度です。供給者の交渉力は、主要部品サプライヤーの集中と代替品の限界により高い傾向にあります。需要者の交渉力は、大手製造業者の購買力と製品差別化の程度により中程度から高いです。代替品の脅威は、ロボット技術の独自性と特定用途への最適化により低いです。競争の激しさは、市場の寡占的構造、技術革新の速度、価格競争により非常に高いです。全体として、市場は高い参入障壁と激しい競争を特徴としていますが、技術革新と需要拡大により魅力的な市場であり続けています。

SWOT Analysis of the 産業用ロボット市場 - 強み、弱み、機会、脅威

SWOT分析によると、産業用ロボット市場の強みは、技術革新の進展、多様な用途への適応性、生産性向上への貢献、労働力不足への対応力などです。弱みとしては、高い導入コスト、熟練技術者の不足、安全基準の複雑さ、既存システムとの統合難易度などが挙げられます。機会としては、協働ロボットの普及拡大、AIとIoTの統合、新興市場の開拓、新たなアプリケーション開発、中小企業への普及拡大などが存在します。脅威としては、経済の変動、貿易摩擦、サプライチェーンの混乱、技術の陳腐化リスク、競争の激化などが考えられます。全体として、市場は強みと機会が優勢であり、適切な戦略的対応により持続的な成長が期待できます。

産業用ロボット市場 Value Chain Analysis - 業界構造と価値の流れ

産業用ロボット市場のバリューチェーンは、複数の段階から構成されています。まず、部品サプライヤーがモーター、センサー、制御装置、減速機などの主要部品を提供します。次に、ロボットメーカーがこれらの部品を組み立てて完成品ロボットを製造します。システムインテグレーターは、ロボットを特定の用途に合わせてカスタマイズし、既存の生産ラインに統合します。販売代理店やディストリビューターが市場に製品を供給し、エンドユーザーである製造業者がロボットを導入・運用します。アフターサービスやメンテナンスは、ロボットの長期的な性能維持に不可欠です。また、技術開発やイノベーションは大学や研究機関、スタートアップ企業によって推進されています。このバリューチェーン全体を通じて、技術革新と顧客ニーズへの対応が価値創造の鍵となっています。

Key Investment Insights in the 産業用ロボット市場 - 戦略的投資の推奨事項

産業用ロボット市場への戦略的投資において、以下の点に注目することが推奨されます。まず、協働ロボット技術への投資は、市場成長と需要拡大が見込まれるため魅力的です。AIと機械学習の統合による次世代ロボットの開発も、競争力強化に不可欠です。IoTと5G技術を活用したスマートファクトリーソリューションへの投資は、製造業のデジタル化加速に伴い高いリターンが期待できます。新興市場、特にアジア太平洋地域への進出は、市場規模拡大と成長機会の獲得に有効です。また、中小企業向けの手頃な価格帯のロボットソリューションの開発も、市場拡大の鍵を握っています。さらに、人材育成と技術トレーニングへの投資は、熟練技術者不足の解消と市場成長の持続に貢献します。

産業用ロボット市場 Conclusion - まとめと主要なポイント

産業用ロボット市場は、2025年から2032年にかけて高い成長率を維持し、製造業の自動化加速、労働力不足の深刻化、品質管理の高度化要求によって牽引されると予測されます。市場はタイプ別、機能別、業界別に多様なセグメントから構成され、多関節ロボットとマテリアルハンドリング機能が主要な需要を生み出しています。自動車業界が最大の需要源ですが、医療・製薬、電気・電子、食品・農業業界も急速に成長しています。主要プレーヤーは技術革新とグローバル展開を競い合い、協働ロボットとAI統合が次なる成長の鍵を握っています。市場は高い参入障壁と激しい競争を特徴としていますが、技術革新と需要拡大により魅力的な投資機会を提供し続けています。

Research Methodology - 調査方法

本調査は、一次調査と二次調査を組み合わせた包括的な方法論に基づいて実施されました。二次調査では、業界レポート、企業アニュアルレポート、規制データベース、特許情報、学術論文など多様な情報源からデータを収集・分析しました。一次調査では、業界専門家、市場関係者、主要プレーヤーへのインタビューを通じて定性的・定量的データを取得しました。市場規模と予測は、ボトムアップとトップダウンの両アプローチを用いて算出されました。データの三角測量と検証により、調査結果の正確性と信頼性を確保しました。地域別分析では、各国の経済指標、製造業動向、政策環境を考慮して詳細な分析を行いました。

Research Scope - 調査範囲と制限

本調査は、2025年から2032年までの産業用ロボット市場を対象とし、タイプ別、機能別、業界別、地域別に詳細な分析を提供します。調査範囲には、市場規模、成長トレンド、競争環境、主要プレーヤーの戦略、投資機会などが含まれます。ただし、調査は公開情報と一次情報に基づいており、非公開データや機密情報は含まれていません。また、市場予測は、現在のトレンドと仮定に基づいており、将来的な予期せぬ出来事や政策変更の影響は考慮されていない場合があります。地域別分析は、主要な市場に焦点を当てており、一部の小規模市場は詳細な分析から除外されている可能性があります。

Key Companies and Recent Developments in the 産業用ロボット市場 - 主要企業と最近の動向

産業用ロボット市場の主要企業には、ABB、コーマウ、ファナック、KUKA、川崎重工業、三菱電機、セイコーエプソン、シュトゥブリ国際、ユニバーサルロボット、安川電機が含まれます。これらの企業は、技術革新と戦略的提携を通じて市場での地位を強化しています。例えば、ABBは最近、協働ロボットシリーズの新製品を発表し、AI統合機能を強化しました。ファナックは、次世代CNCとロボットの統合ソリューションを開発し、生産性向上に貢献しています。KUKAは、自動車業界向けの高性能ロボットの新ラインを導入し、市場シェアを拡大しています。ユニバーサルロボットは、中小企業向けの手頃な価格帯の協働ロボットを開発し、市場普及を加速させています。各社は、研究開発への投資を拡大し、次世代ロボット技術の開発に注力しています。