半導体製造装置市場 Overview - 定義、範囲、および重要性

半導体製造装置市場は、半導体ウェハの製造、組み立て、試験に使用される機器の製造・供給に関連する業界セグメントを指します。これらの装置は、集積回路(IC)やその他の半導体デバイスの生産において不可欠な役割を果たしています。市場の範囲は、ウェハ製造設備、組立て・包装設備、試験設備など多岐にわたり、これらは2D、2.5D、3Dなどの異なる次元技術をカバーしています。半導体製造装置市場は、電子機器の進化と自動化の進展に伴い、現代のテクノロジー産業において極めて重要な位置を占めています。

半導体製造装置市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

半導体製造装置市場の主要な成長要因としては、5G、AI、IoTなどの新興技術の普及、自動車産業における電動化と自動運転の進展、データセンターの拡大による需要増加が挙げられます。一方、市場の制約要因としては、装置の高額な初期投資コスト、複雑な製造プロセス、技術革新の速いペースによる陳腐化リスクなどが存在します。課題としては、熟練した人材の不足やサプライチェーンの脆弱性が指摘されています。一方で、新興市場の開拓や省エネルギー・省資源型装置の開発など、多くの機会も存在しています。

半導体製造装置市場 Growth Trends - 現在および新興のトレンド

半導体製造装置市場における現在の主要なトレンドとしては、微細化技術の進展に伴うEUV(極端紫外線)露光装置の需要増加、3Dパッケージング技術の普及、先端ノードへの移行が挙げられます。新興のトレンドとしては、AIを活用した製造プロセスの最適化、量子コンピューティング向け装置の開発、持続可能な製造プロセスへの移行などが注目されています。また、パンデミックを契機としたサプライチェーンの再構築や、地政学的な要因による国内生産の強化も重要なトレンドとなっています。

COVID-19 Impact on the 半導体製造装置市場 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、半導体製造装置市場に二面的な影響を及ぼしました。当初はロックダウンやサプライチェーンの混乱により需要が一時的に減少しましたが、リモートワークやオンライン学習の普及に伴うIT機器需要の急増、さらには自動車産業の回復により、市場は急速に回復しました。パンデミックは、半導体の戦略的重要性を浮き彫りにし、各国政府による半導体生産能力の強化策を促進しました。これにより、半導体製造装置への投資が加速し、市場の成長軌道は強化されました。

半導体製造装置市場 Competitive Landscape - 主要な競合他社と市場の統合

半導体製造装置市場は、ASML、Applied Materials、Tokyo Electronなどの大手企業が市場を支配する寡占的な構造を特徴としています。ASMLはEUV露光装置で圧倒的なシェアを誇り、Applied MaterialsとTokyo Electronは多様な製造装置で強みを持っています。市場の統合は、技術革新の推進とグローバル競争力の強化を目的として継続的に行われています。最近では、装置メーカーと半導体メーカーの戦略的提携が増加しており、共同開発や長期供給契約を通じて市場の競争環境はより複雑化しています。

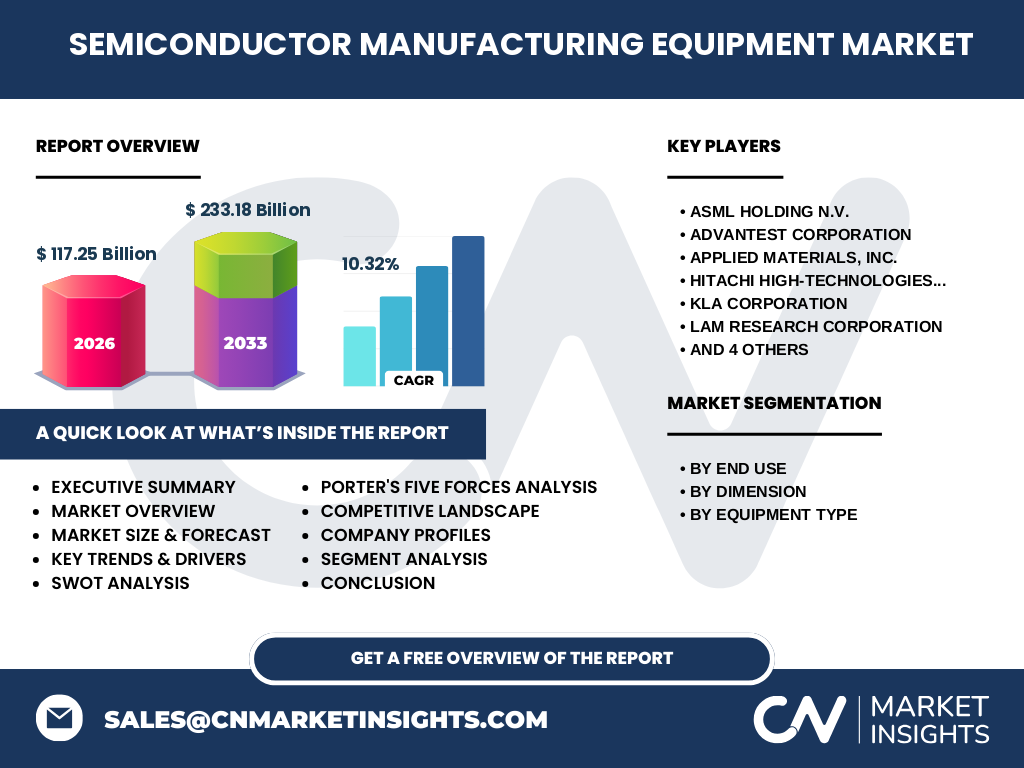

Executive Summary - 高レベルの概要と主要な調査結果

半導体製造装置市場は、2026年の市場規模が117.25億ドルから、2027年から2033年の予測期間で233.18億ドルに達すると予測されており、CAGRは10.32%で成長しています。この成長は、新興技術の普及、先端ノードへの移行、3Dパッケージング技術の進展によって牽引されています。市場は業界別、次元別、設備種別に細分化されており、それぞれのセグメントで異なる成長機会が存在します。主要なプレーヤーは技術革新と戦略的提携を通じて市場での地位を強化しており、市場の競争は激化しています。

半導体製造装置市場 Forecast - 2025-2032年の予測

半導体製造装置市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。2026年の市場規模は117.25億ドルであり、2027年から2033年の予測期間では233.18億ドルに達し、CAGRは10.32%となります。この成長は、5G、AI、IoTなどの新興技術の普及、自動車産業の電動化、データセンターの拡大などによって支えられています。特に、先端ノードへの移行と3Dパッケージング技術の進展が市場成長の主要な原動力となると予想されます。

半導体製造装置市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

半導体製造装置市場は、業界別、次元別、設備種別に細分化されています。業界別では、半導体製造工場/ファウンドリ、半導体電子製造、試験ホームが主要なセグメントです。次元別では、2D、2.5D、3D技術が市場を形成しており、3D技術は先進的なパッケージング需要の増加に伴い、最も高い成長率を示すと予想されます。設備種別では、ウェハ製造設備、組立て・包装設備、試験設備があり、ウェハ製造設備は微細化技術の進展に伴い、市場の主要なシェアを占めています。

Global 半導体製造装置市場 Size and Share by Region - 地域別の分布

半導体製造装置市場は、北米、欧州、アジア太平洋、その他の地域にわたって展開されています。アジア太平洋地域は、韓国、台湾、中国、日本などの主要な半導体製造拠点を擁し、市場の最大シェアを占めています。北米は、先端技術の開発と需要の高さから、高い成長率を維持しています。欧州は、特に自動車産業における半導体需要の増加により、着実な成長が見込まれます。その他の地域では、新興市場の開拓と投資の増加により、市場の拡大が期待されています。

Regional Analysis of the 半導体製造装置市場 - 地域別市場の詳細な分析

地域別の分析では、アジア太平洋地域が半導体製造装置市場をリードしており、これはSamsung、TSMC、UMCなどの主要な半導体メーカーの存在によるものです。北米地域では、IntelやGlobalFoundriesなどの半導体メーカーと、先端技術への投資により、市場の成長が促進されています。欧州地域では、特にドイツやオランダの装置メーカーの技術力と、自動車産業における半導体需要の増加により、市場の拡大が見込まれます。その他の地域では、新興市場の開拓と政府の支援策により、市場の成長機会が拡大しています。

Leading Company Profiles in the 半導体製造装置市場 - 業界プレーヤーと戦略

半導体製造装置市場の主要なプレーヤーには、ASML Holding N.V.、Advantest Corporation、Applied Materials, Inc.、Hitachi High-Technologies Corporation、KLA Corporation、Lam Research Corporation、Rudolph Technologies, Inc.、Screen Holdings Co., Ltd.、Teradyne Inc.、Tokyo Electron Ltd.が含まれます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。ASMLはEUV露光装置で市場をリードし、Applied MaterialsとTokyo Electronは多様な製造装置で強みを持っています。各社は、先端ノードへの対応と3Dパッケージング技術の進展に注力しています。

Porter's Five Forces Analysis of the 半導体製造装置市場 - 競争力分析

ポーターの5つの力分析によると、半導体製造装置市場は、新規参入の脅威が低く、サプライヤーの交渉力が高いという特徴を持っています。装置の開発には巨額の投資と専門知識が必要であり、新規参入障壁は高いです。サプライヤーは、特殊な材料や部品を提供しており、その交渉力は強いです。買い手の交渉力は中程度であり、主要な半導体メーカーは大量の装置を購入しますが、装置の差別化により影響は限定されます。代替品の脅威は低く、代替技術の開発は困難です。競争の激しさは高く、主要プレーヤー間の技術競争が激化しています。

SWOT Analysis of the 半導体製造装置市場 - 強み、弱み、機会、脅威

半導体製造装置市場の強みは、技術革新の進展と主要プレーヤーの専門知識にあります。弱みとしては、装置の高額なコストと複雑な製造プロセスが挙げられます。機会としては、新興技術の普及と新興市場の開拓があり、脅威としては、地政学的リスクとサプライチェーンの脆弱性が指摘されます。市場は技術革新によって成長を続けていますが、コストやリスクの管理が重要な課題となっています。

半導体製造装置市場 Value Chain Analysis - 業界構造と価値の流れ

半導体製造装置市場のバリューチェーンは、原材料サプライヤー、装置メーカー、半導体メーカー、エンドユーザーにわたって構成されています。原材料サプライヤーは、特殊な材料や部品を提供し、装置メーカーはこれらを組み合わせて先端装置を開発します。半導体メーカーは、これらの装置を使用してウェハを製造し、エンドユーザーは最終製品を利用します。バリューチェーン全体での協力と統合が、市場の成長と革新を促進しています。

Key Investment Insights in the 半導体製造装置市場 - 戦略的な投資提言

半導体製造装置市場への投資機会は、技術革新と市場成長に密接に関連しています。EUV露光装置、3Dパッケージング技術、AIを活用した製造プロセスの最適化など、先端技術への投資が推奨されます。また、新興市場の開拓と持続可能な製造プロセスへの移行も重要な投資分野です。政府の支援策と戦略的提携を活用することで、投資リスクを軽減し、市場での競争力を強化することができます。

半導体製造装置市場 Conclusion - まとめと主要なポイント

半導体製造装置市場は、2026年の117.25億ドルから2027年から2033年の予測期間で233.18億ドルに達し、CAGRは10.32%で成長しています。市場は技術革新と新興技術の普及によって牽引され、主要プレーヤーは戦略的提携とM&Aを通じて市場での地位を強化しています。地域別では、アジア太平洋地域が市場をリードし、北米と欧州も高い成長率を維持しています。投資機会は先端技術と新興市場にあり、市場の将来は明るいと言えます。

Research Methodology - 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、業界専門家、装置メーカー、半導体メーカーへのインタビューを通じて、市場動向と戦略的洞察を収集しました。二次調査では、企業報告書、業界誌、政府資料、市場データベースなどの公開情報を分析しました。データは三角測量法を用いて検証され、市場規模と予測はボトムアップとトップダウンのアプローチで算出されました。

Research Scope - 調査範囲と制約

本調査の範囲は、2026年から2033年までの半導体製造装置市場の包括的な分析をカバーしています。市場規模、成長率、セグメント別の内訳、地域別の分析、競争環境、主要プレーヤーの戦略などが含まれます。制約としては、データの可用性と地域ごとの市場動向の違いが挙げられます。調査は公開情報と専門家の洞察に基づいており、市場の動向を正確に反映することを目指しています。

Key Companies and Recent Developments in the 半導体製造装置市場 - 主要企業と最近の動向

半導体製造装置市場の主要企業には、ASML Holding N.V.、Advantest Corporation、Applied Materials, Inc.、Hitachi High-Technologies Corporation、KLA Corporation、Lam Research Corporation、Rudolph Technologies, Inc.、Screen Holdings Co., Ltd.、Teradyne Inc.、Tokyo Electron Ltd.が含まれます。最近の動向としては、ASMLのEUV露光装置の技術革新、Applied Materialsの3Dパッケージング技術の進展、Tokyo Electronの先端ノードへの対応などが注目されています。各社は戦略的提携とM&Aを通じて市場での競争力を強化しており、市場の成長と革新を牽引しています。