ファサード市場の概要 - 定義、範囲、および重要性

ファサード市場は、建物の外装システムに関する市場を指し、窓、ドア、カーテンウォール、ファサード材などの製品を含みます。この市場は、建築物の外観、エネルギー効率、安全性、耐久性に直接影響を与える重要な要素です。ファサードは建物の第一印象を決定づけるだけでなく、断熱性能、防音性能、耐震性などの機能性も担っています。市場の範囲は住宅、商業、工業用建築物に及び、ガラス、金属、セラミック、木材など多様な素材が使用されています。持続可能な建築への需要の高まりとともに、ファサード市場は技術革新とデザインの進化を続けており、建築業界において不可欠な存在となっています。

ファサード市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

ファサード市場の主要なドライバーは、都市化の進展、建設活動の活発化、エネルギー効率の高い建物への需要増加です。特に、グリーンビルディングの推進と環境規制の強化により、高性能ファサードへの需要が拡大しています。一方、制約要因としては、原材料価格の変動、熟練労働者の不足、設置コストの高さが挙げられます。課題としては、技術の複雑化とメンテナンスの難しさが市場拡大を妨げる可能性があります。機会としては、スマートファサード技術の開発、リノベーション市場の拡大、新興国におけるインフラ整備需要の増加が挙げられます。これらの要因をバランスよく考慮することが、市場成長の鍵となります。

ファサード市場の成長トレンド - 現在および新興のトレンド

ファサード市場の成長トレンドは、持続可能性と技術革新に大きく影響されています。現在のトレンドとしては、省エネルギー性の高いファサードシステムの普及、太陽光発電を組み込んだビルディング・インテグレーテッド・フォトボルタイクス(BIPV)の採用拡大、高断熱性能を持つ三層ガラスの需要増加が挙げられます。新興トレンドとしては、AIを活用したスマートファサードの開発、自己洗浄機能を持つコーティング技術、モジュール化されたプレファブリケーションファサードの普及が見られます。また、都市部における超高層ビルの増加に伴い、軽量かつ高強度のファサード材への需要も高まっています。これらのトレンドは、市場のさらなる拡大を後押しすると予想されます。

COVID-19のファサード市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックは、ファサード市場に大きな影響を与えました。建設プロジェクトの一時中断、サプライチェーンの混乱、労働力不足により、市場成長は一時的に鈍化しました。しかし、パンデミックは建物の換気性能と空気質の重要性を再認識させ、高性能ファサードへの需要を促進する要因ともなりました。回復の軌道は、政府の経済刺激策と建設活動の再開により、2021年以降は緩やかに回復しています。特に、医療施設や物流施設などの特殊建築物におけるファサード需要は、パンデミックを契機に増加傾向にあります。市場は2022年以降、持続可能な建築への需要の高まりとともに、着実な成長を取り戻しています。

ファサード市場の競争環境 - 主要な競合他社と市場の統合

ファサード市場の競争環境は、グローバル企業と地域プレイヤーが混在する多様な構造を持っています。主要な競合他社には、Saint-Gobain S.A.、Kingspan Group Plc、Lindner AGなどの大手メーカーが含まれます。これらの企業は、技術革新、製品ラインナップの拡充、グローバルな販売網を通じて市場をリードしています。市場の統合傾向としては、大手企業による戦略的買収や提携を通じたポートフォリオの拡大が見られます。また、新興国市場では、現地企業との合弁事業や技術提携を通じた進出が活発化しています。競争の激化により、価格競争だけでなく、製品の差別化とサービス品質の向上が求められています。

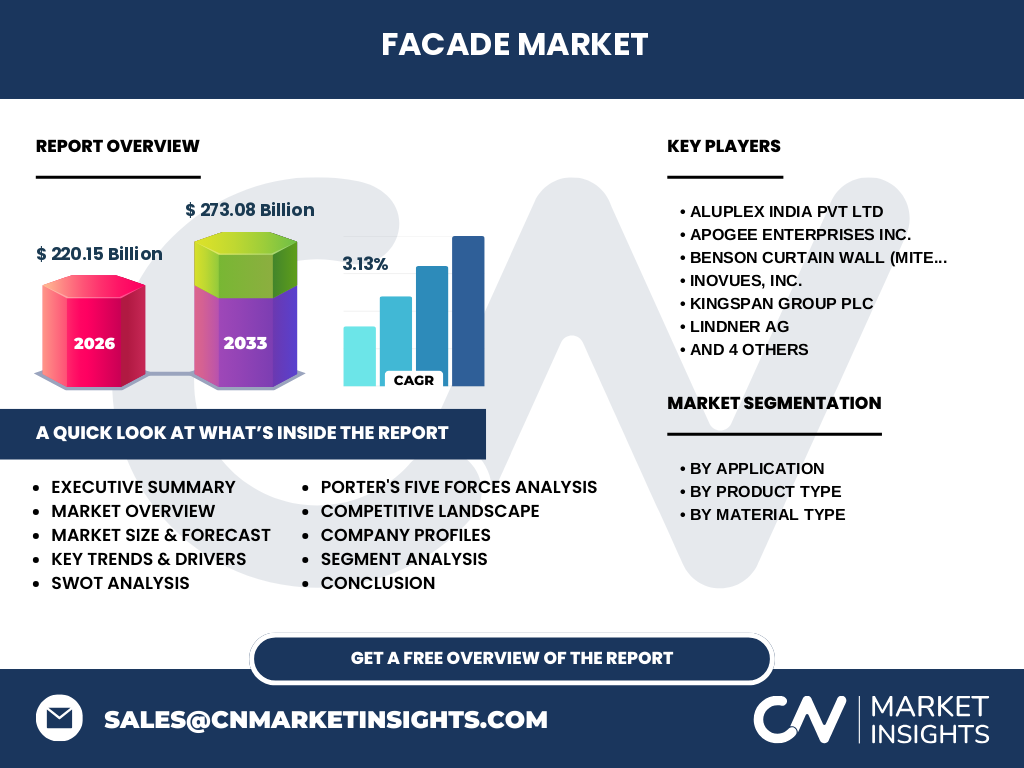

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

ファサード市場は、2026年の市場規模220.15億ドルから2033年には273.08億ドルに成長し、CAGR3.13%で拡大すると予測されています。市場の成長は、都市化の進展、持続可能な建築への需要増加、技術革新の進展によって牽引されています。住宅、商業、工業用建築物への需要拡大に加え、省エネルギー性の高いファサードシステムへのシフトが顕著です。競争環境は多様で、グローバル大手企業と地域プレイヤーが存在し、技術革新と製品差別化が競争の鍵となっています。COVID-19の影響から回復しつつある市場は、今後も安定した成長を続ける見通しです。投資機会としては、スマートファサード技術、リノベーション市場、新興国インフラ整備への参入が挙げられます。

ファサード市場の予測 - 2025年から2032年の予測

ファサード市場は、2025年から2032年にかけて安定した成長を続けると予測されます。市場規模は2026年の220.15億ドルから2033年には273.08億ドルに拡大し、CAGR3.13%で成長します。この成長は、建設活動の活発化、省エネルギー建築への需要増加、技術革新の進展によって支えられています。特に、新興国におけるインフラ整備と都市化の進展が市場拡大の主要な原動力となります。また、既存建築物のリノベーション需要の増加も市場成長に寄与します。技術面では、スマートファサード、高断熱システム、太陽光発電を組み込んだファサードの普及が進むと予想されます。市場は成熟しつつありますが、持続可能な建築へのシフトと技術革新により、新たな成長機会が生まれています。

ファサード市場の規模とシェア by セグメンテーション - {segmentData}による内訳

ファサード市場は、用途別、製品タイプ別、材質タイプ別にセグメント化されています。用途別では、商業用建築物が最大の市場シェアを占めており、高層ビルやオフィスビルの増加に伴い需要が拡大しています。住宅用は、都市化と住宅需要の増加により着実に成長しています。工業用は、物流施設や工場の建設需要に連動して市場が拡大しています。製品タイプ別では、カーテンウォールが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占めており、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な要因です。材質タイプ別では、ガラスが最大のシェアを占め、高層ビルでの採用拡大が主な