3Dプリント医療機器市場の概要

3Dプリント医療機器市場は、医療分野における革新的な製造技術として急速に成長しているセクターです。3Dプリンティング技術を用いて、カスタマイズされた医療機器、インプラント、外科手術用具などを製造する市場を指します。この技術により、患者一人ひとりの解剖学的特徴に合わせた個別化医療機器の製造が可能となり、治療の精度と効果が大幅に向上しています。市場の重要性は、医療費削減、製造時間の短縮、そしてこれまで製造が困難だった複雑な構造物の実現可能性にあります。

3Dプリント医療機器市場の推進要因、制約要因、課題、機会

この市場の主な推進要因には、個別化医療への需要の高まり、技術革新の進展、医療費削減の必要性があります。特に、高齢化社会の進行と慢性疾患の増加が、カスタマイズされた医療ソリューションへの需要を押し上げています。一方、制約要因としては、規制上のハードル、技術的な限界、材料の高コストが挙げられます。課題としては、品質管理の確保、標準化の欠如、技術者の育成が重要です。機会としては、新興市場の開拓、新材料の開発、AIとの組み合わせによるさらなる進化が期待されています。

3Dプリント医療機器市場の成長トレンド

現在の市場は、バイオプリンティング技術の進歩、金属3Dプリンティングの普及、ソフトウェアの高度化などのトレンドによって形成されています。特に、生体適合性材料の開発と、多材料同時印刷技術の進歩が市場拡大を後押ししています。今後のトレンドとしては、AIと3Dプリンティングの融合、ナノテクノロジーの応用、クラウドベースの製造プラットフォームの普及が予想されます。また、在宅医療機器の3Dプリント化や、遠隔地での現地製造ニーズの高まりも市場成長に寄与すると考えられます。

COVID-19の3Dプリント医療機器市場への影響

COVID-19パンデミックは、3Dプリント医療機器市場に大きな影響を与えました。当初は、人工呼吸器部品や個人防護具の緊急製造需要により市場が急拡大しました。しかし、サプライチェーンの混乱や医療機関の優先順位の変化により、一部の分野では需要が減少しました。パンデミックを通じて、3Dプリンティングの緊急時における柔軟性と迅速性が再認識され、医療分野での採用が加速しました。回復軌道は緩やかですが、パンデミックで得られた経験が、今後の市場成長を支える基盤となっています。

3Dプリント医療機器市場の競争環境

3Dプリント医療機器市場の競争環境は、大手メーカーと専門の3Dプリンティング企業が混在する状況です。市場は比較的分散しており、技術革新と製品開発能力が競争の鍵となっています。EOS GmbHやStratasysなどの既存の3Dプリンティング大手と、医療機器メーカーが提携する形で市場に参入するケースが増えています。市場の統合傾向としては、技術力のある中小企業の買収や、異業種間の協業による新製品開発が進んでいます。

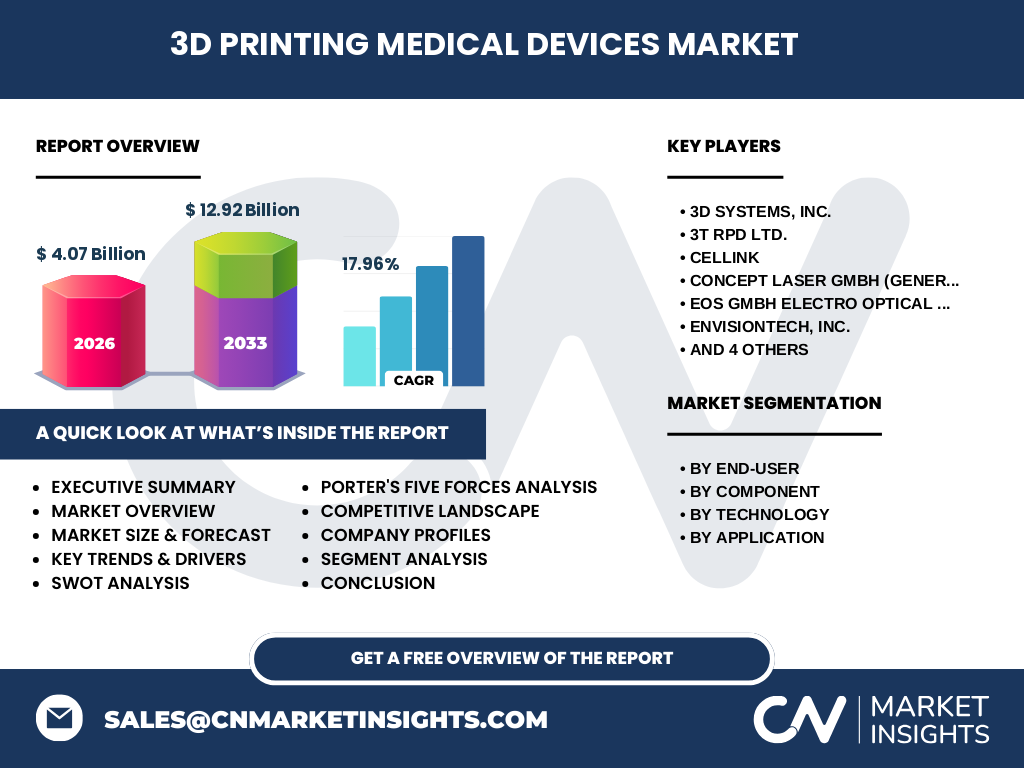

エグゼクティブサマリー

3Dプリント医療機器市場は、2026年の4.07億ドルから2033年には12.92億ドルに成長し、CAGRは17.96%と予測されています。この市場は、技術革新、個別化医療の需要、医療費削減の必要性によって牽引されています。最終利用者別では、病院と外科手術センター、歯科と整形外科センター、医療機器会社が主要な需要家です。技術別では、レーザー光線溶融と光重合が主流です。市場は、カスタム義肢とインプラント、外科ガイド、組織工学製品など多様な用途に拡大しており、医療の未来を形作る重要な役割を果たしています。

3Dプリント医療機器市場の予測

2027年から2033年にかけて、3Dプリント医療機器市場は大幅な成長が予測されています。CAGR17.96%で成長し、2033年には12.92億ドルに達すると見込まれています。この成長は、技術の成熟、新材料の開発、規制の整備、新興市場の開拓などによって支えられています。特に、バイオプリンティング技術の実用化と、AIとの組み合わせによるスマート製造の普及が、市場拡大の大きな原動力となるでしょう。また、在宅医療や遠隔地医療への3Dプリント医療機器の適用拡大も、市場成長に大きく寄与すると予測されます。

3Dプリント医療機器市場の規模とシェア(セグメント別)

3Dプリント医療機器市場は、最終利用者、構成要素、技術、用途の4つの主要なセグメントに分類されます。最終利用者別では、病院と外科手術センターが最大のシェアを占めており、次いで医療機器会社が続きます。構成要素別では、材料と機器が市場の大部分を占めています。技術別では、レーザー光線溶融技術が主流であり、次いで光重合技術が広く利用されています。用途別では、カスタム義肢とインプラント、外科ガイドが主要な用途であり、組織工学製品の市場拡大も著しいです。

グローバル3Dプリント医療機器市場の規模とシェア(地域別)

グローバルな3Dプリント医療機器市場は、北米、欧州、アジア太平洋、その他の地域に大きく分類されます。北米地域は、技術革新の進展と医療インフラの整備により、最大の市場シェアを占めています。欧州も、医療技術の進歩と規制の整備により、重要な市場です。アジア太平洋地域は、人口の多さと医療需要の増加により、最も高い成長率を示すと予測されています。その他の地域では、中東や南米などで、医療技術の導入と経済発展に伴う需要増加が見込まれます。

3Dプリント医療機器市場の地域分析

北米市場は、技術革新の進展と医療インフラの整備により、3Dプリント医療機器の主要な市場です。特に、アメリカは規制の整備と医療費の高さから、カスタマイズされた医療機器の需要が高まっています。欧州市場は、医療技術の進歩と規制の整備により、安定した成長を遂げています。アジア太平洋市場は、中国、日本、韓国などの技術大国と、インドなどの新興市場の存在により、最も高い成長率を示すと予測されています。その他の地域では、中東や南米などで、医療技術の導入と経済発展に伴う需要増加が見込まれます。

3Dプリント医療機器市場の主要企業プロフィール

3Dプリント医療機器市場の主要企業には、3D Systems, Inc.、3T RPD Ltd.、CELLINK、Concept Laser GmbH(General Electric)、EOS GmbH Electro Optical Systems、EnvisionTech Inc.、Proadways Group、Renishaw PLC、SLM Solution Group AG、Stratasys Ltd.が含まれます。これらの企業は、技術革新、製品開発、戦略的提携を通じて市場をリードしています。例えば、EOS GmbHは金属3Dプリンティング技術で高いシェアを誇り、CELLINKはバイオプリンティング分野で先駆的な存在です。各社は、研究開発投資の拡大と、医療機器メーカーとの協業を通じて、市場での地位を強化しています。

3Dプリント医療機器市場のポーターズファイブフォース分析

3Dプリント医療機器市場のポーターズファイブフォース分析によると、新規参入の脅威は技術的障壁の高さから中程度です。サプライヤーの交渉力は、特殊材料の供給元が限られているため高く、買い手の交渉力は大手医療機器メーカーの存在により中程度です。代替品の脅威は、従来の製造技術との競合から中程度です。競争の激しさは、技術革新の速さと市場の成長性から高い水準にあります。全体として、市場は技術革新と規制対応が競争の鍵となる構造です。

3Dプリント医療機器市場のSWOT分析

3Dプリント医療機器市場の強みは、技術革新の速さと個別化医療への対応力です。弱みとしては、規制の複雑さと技術者の不足が挙げられます。機会としては、新興市場の開拓と新材料の開発が大きな可能性を秘めています。脅威としては、既存の製造技術との競合と、知的財産権の問題が市場成長を阻害する可能性があります。全体として、市場は技術革新を活かしつつ、規制対応と人材育成を強化することで、さらなる成長が期待されます。

3Dプリント医療機器市場のバリューチェーン分析

3Dプリント医療機器市場のバリューチェーンは、原材料供給、製造、流通、最終利用の4つの主要な段階から構成されています。原材料供給では、生体適合性材料の開発と供給が重要です。製造段階では、3Dプリンティング技術の進化と品質管理が鍵となります。流通段階では、医療機器の安全な輸送と保管が求められます。最終利用段階では、医療機関や患者への適切な導入とサポートが重要です。全体として、バリューチェーン全体での連携と効率化が、市場の競争力を高める要因となっています。

3Dプリント医療機器市場の主要投資インサイト

3Dプリント医療機器市場への投資機会は、技術革新、市場拡大、規制対応の3つの分野に集中しています。技術革新への投資では、バイオプリンティング技術とAIとの組み合わせが最も有望です。市場拡大への投資では、新興市場の開拓と製品ラインの拡充が重要です。規制対応への投資では、品質管理システムの強化と認証取得支援が求められています。また、人材育成への投資も、技術者の不足を補うために重要です。全体として、長期的な視点での戦略的投資が、市場での成功の鍵となります。

3Dプリント医療機器市場の結論

3Dプリント医療機器市場は、技術革新と個別化医療の需要によって急速に成長しているセクターです。2026年の4.07億ドルから2033年には12.92億ドルに拡大し、CAGRは17.96%と予測されています。市場は、技術の進化、新材料の開発、規制の整備、新興市場の開拓などによって支えられています。しかし、技術者の不足や規制の複雑さなどの課題も存在します。これらの課題を克服し、技術革新を活かすことで、3Dプリント医療機器市場は医療の未来を形作る重要な役割を果たすでしょう。

調査手法

この調査は、二次資料の分析、専門家へのインタビュー、市場データの定量分析を組み合わせた手法で行われました。二次資料としては、業界レポート、学術論文、規制関連文書などを利用しました。専門家へのインタビューでは、技術者、医療関係者、市場アナリストなどから意見を聴取しました。定量分析では、市場規模の推定と成長予測を行いました。また、地域別の分析では、各国の医療市場の特性と3Dプリント技術の普及状況を考慮しました。

調査範囲

この調査は、2026年から2033年にかけての3Dプリント医療機器市場を対象としています。最終利用者、構成要素、技術、用途の4つの主要なセグメントに分類し、それぞれの市場規模と成長予測を提供しています。また、地域別の分析では、北米、欧州、アジア太平洋、その他の地域の市場状況を詳しく調査しています。調査範囲には、主要企業のプロフィール、市場の競争環境、投資機会の分析も含まれています。ただし、個別の製品価格や、詳細な企業の財務データは含まれていません。

主要企業と最近の動向

3Dプリント医療機器市場の主要企業には、3D Systems, Inc.、3T RPD Ltd.、CELLINK、Concept Laser GmbH(General Electric)、EOS GmbH Electro Optical Systems、EnvisionTech Inc.、Proadways Group、Renishaw PLC、SLM Solution Group AG、Stratasys Ltd.が含まれます。これらの企業は、技術革新と戦略的提携を通じて市場をリードしています。最近の動向としては、EOS GmbHによる新材料の開発、CELLINKのバイオプリンティング技術の進歩、Stratasysの医療機器メーカーとの協業拡大などが挙げられます。また、COVID-19パンデミックを通じて、緊急時の3Dプリント技術の重要性が再認識され、市場の成長に寄与しています。