獣医診断市場の概要 - 定義、範囲、重要性

獣医診断市場は、動物の健康状態を評価・診断するための製品・サービスの総称です。この市場は、家畜動物(牛、豚、鶏など)と伴侶動物(犬、猫など)の両方を対象に、病気の早期発見、予防、治療に不可欠な検査機器、試薬、サービスを提供しています。獣医診断の重要性は、動物の健康維持だけでなく、食品安全、公衆衛生、疾病監視においても重要な役割を果たしている点にあります。特に、動物由来感染症の予防や抗生物質耐性の管理など、グローバルな健康課題に対処する上で、獣医診断は不可欠な存在となっています。

獣医診断市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

獣医診断市場の主要な成長ドライバーには、ペットの医療費増加、動物由来感染症の増加、食品安全規制の強化、畜産業の技術革新などがあります。一方、制約要因としては、開発途上国における獣医療インフラの不足、高額な診断機器の導入コスト、熟練した獣医師の不足などが挙げられます。課題としては、診断技術の標準化、データ管理の複雑化、規制適合性の確保などが挙げられます。一方、機会としては、新興市場の開拓、分子診断技術の進化、遠隔診断サービスの拡大、AIを活用した診断支援ツールの開発など、革新的なソリューションの提供が期待されています。

獣医診断市場の成長トレンド - 現在および新興のトレンド

獣医診断市場では、現在、分子診断技術の進化、ポイントオブケア検査の普及、デジタル診断プラットフォームの拡大などのトレンドが見られます。特に、PCR技術や次世代シーケンシングなどの分子診断技術は、感染症の迅速な検出と正確な診断を可能にし、市場の成長を牽引しています。また、AIや機械学習を活用した診断支援システムの開発も進んでおり、診断の効率化と精度向上に寄与しています。さらに、遠隔診断サービスの拡大やクラウドベースのデータ管理システムの導入により、診断のアクセス性と利便性が向上しています。

COVID-19の獣医診断市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、獣医診断市場に大きな影響を与えました。当初は、ロックダウンやサプライチェーンの混乱により、診断機器の供給やサービス提供に支障が生じました。しかし、パンデミックは同時に、動物由来感染症の監視と予防の重要性を再認識させ、獣医診断の需要を高める結果となりました。特に、COVID-19の動物への影響や動物由来感染症のリスクに対する関心が高まり、獣医診断の重要性が再評価されました。現在、市場は回復傾向にあり、デジタル化や遠隔診断の需要の増加など、新たな成長機会を迎えています。

獣医診断市場の競争環境 - 主要な競合他社と市場の統合

獣医診断市場の競争環境は、Idexx Laboratories、Zoetis、Thermo Fisher Scientific、Merck Animal Healthなどの大手企業が主導しています。これらの企業は、幅広い製品ポートフォリオ、グローバルなネットワーク、強力な研究開発能力を活かして市場をリードしています。市場は、技術革新、製品開発、戦略的提携を通じて競争が激化しており、企業間の統合も進んでいます。例えば、大手企業による中小企業の買収や、技術提携による新製品の共同開発などが行われています。また、新興企業の参入も増えており、市場はダイナミックな変化を遂げています。

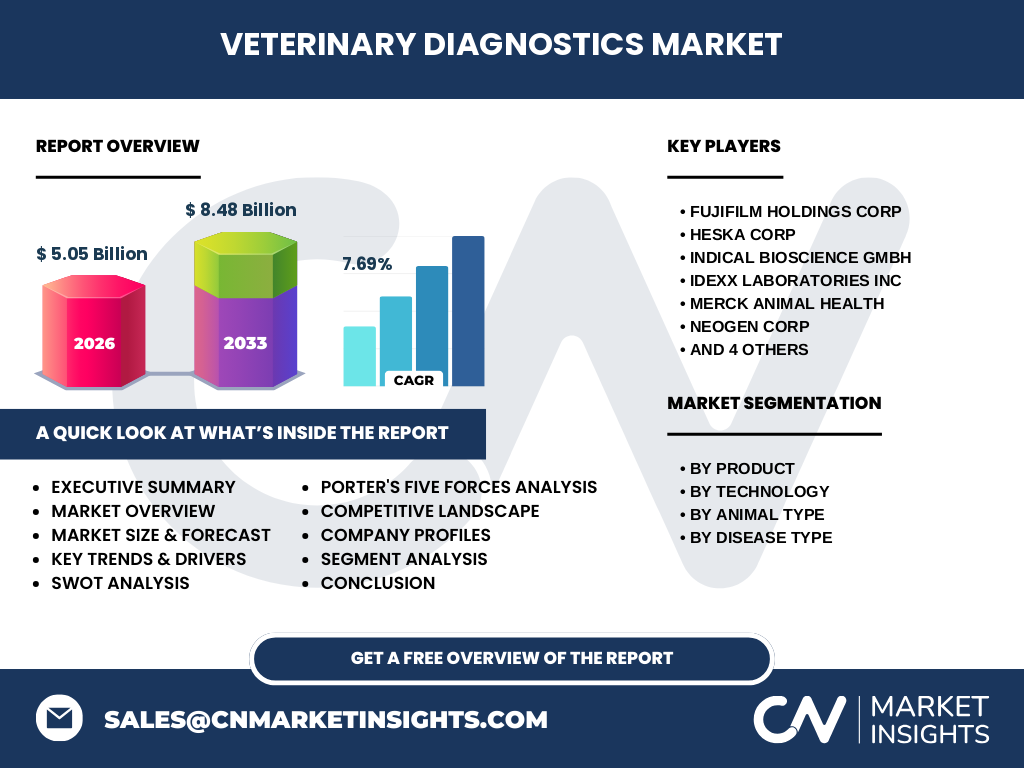

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

獣医診断市場は、2026年に5.05億ドル、2027年から2033年にかけて8.48億ドルに成長し、CAGRは7.69%と予測されています。この市場は、製品別(機器および消耗品)、技術別(免疫診断、臨床生化学、血液学、分子診断、その他の獣医診断技術)、動物種別(家畜動物および伴侶動物)、疾患種別(感染症、非感染性疾患、その他の疾患)にセグメント化されています。主要な成長要因としては、ペットの医療費増加、食品安全規制の強化、技術革新などが挙げられます。一方、課題としては、高額な診断機器の導入コストや熟練した獣医師の不足などがあります。市場は、新興市場の開拓やAIを活用した診断支援ツールの開発など、革新的なソリューションの提供によって成長を続けると予想されています。

獣医診断市場の予測 - 2025-2032年の予測

獣医診断市場は、2025年から2032年にかけて着実な成長を遂げると予測されています。2026年の市場規模は5.05億ドルであり、2027年から2033年にかけて8.48億ドルに拡大し、CAGRは7.69%と見込まれています。この成長は、ペットの医療費増加、食品安全規制の強化、技術革新の進展などの要因によって支えられています。特に、分子診断技術の進化やAIを活用した診断支援ツールの開発が、市場の成長を牽引すると予想されています。また、新興市場の開拓や遠隔診断サービスの拡大も、市場の拡大に寄与すると考えられています。

獣医診断市場の規模とシェア - セグメント別の内訳

獣医診断市場は、製品別、技術別、動物種別、疾患種別にセグメント化されています。製品別では、機器および消耗品が市場の主要な構成要素となっています。技術別では、免疫診断、臨床生化学、血液学、分子診断、その他の獣医診断技術が含まれています。動物種別では、家畜動物および伴侶動物が対象となっています。疾患種別では、感染症、非感染性疾患、その他の疾患がカバーされています。これらのセグメントは、それぞれ異なる成長率と市場シェアを示しており、市場全体の動向に影響を与えています。

グローバル獣医診断市場の規模とシェア - 地域別の分布

獣医診断市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域に分布しています。北米は、高度な獣医療インフラ、高いペット保有率、技術革新の進展により、市場をリードしています。欧州も、厳しい食品安全規制と高いペット医療費により、大きな市場シェアを占めています。アジア太平洋地域は、人口増加、畜産業の拡大、ペットの医療費増加により、最も急成長している地域です。中南米と中東・アフリカは、市場の潜在力は高いものの、インフラの不足や経済的制約により、成長が制限されています。

獣医診断市場の地域分析 - 詳細な地域別市場のパフォーマンス

北米地域では、米国とカナダが獣医診断市場を牽引しています。高度な獣医療インフラ、高いペット保有率、技術革新の進展により、市場は安定した成長を遂げています。欧州では、ドイツ、フランス、英国などの国々が市場をリードしており、厳しい食品安全規制と高いペット医療費が市場の成長を支えています。アジア太平洋地域では、中国、インド、日本などの国々で市場が急成長しており、人口増加、畜産業の拡大、ペットの医療費増加が主要な成長要因となっています。中南米と中東・アフリカでは、市場の潜在力は高いものの、インフラの不足や経済的制約により、成長が制限されています。

獣医診断市場の主要企業プロフィール - 業界プレーヤーと戦略

獣医診断市場の主要企業には、Idexx Laboratories、Zoetis、Thermo Fisher Scientific、Merck Animal Health、FUJIFILM Holdings Corp、Heska Corp、INDICAL BIOSCIENCE GmbH、Neogen Corp、Randox Laboratories Ltd、Virbac SAなどが含まれます。これらの企業は、幅広い製品ポートフォリオ、グローバルなネットワーク、強力な研究開発能力を活かして市場をリードしています。例えば、Idexx Laboratoriesは、革新的な診断機器とソフトウェアソリューションで知られており、Zoetisは、ワクチンと診断製品の統合的な提供で市場を拡大しています。これらの企業は、技術革新、製品開発、戦略的提携を通じて競争力を維持しています。

獣医診断市場のポーターの5つの力分析 - 競争力の評価

獣医診断市場のポーターの5つの力分析によると、新規参入の脅威は、高い参入障壁と技術革新の必要性により中程度です。サプライヤーの交渉力は、診断機器の供給元が限られているため、比較的高いです。買い手の交渉力は、大規模な獣医クリニックや病院が価格交渉を行うため、中程度です。代替品の脅威は、代替診断方法の存在により、中程度です。競争の激しさは、主要企業間の技術革新と製品開発の競争により、高いです。これらの力は、市場のダイナミクスと競争環境に影響を与えています。

獣医診断市場のSWOT分析 - 強み、弱み、機会、脅威

獣医診断市場のSWOT分析によると、強みとしては、技術革新の進展、グローバルなネットワーク、幅広い製品ポートフォリオが挙げられます。弱みとしては、高額な診断機器の導入コスト、熟練した獣医師の不足、規制適合性の確保の難しさなどがあります。機会としては、新興市場の開拓、分子診断技術の進化、AIを活用した診断支援ツールの開発などが挙げられます。脅威としては、経済的制約、競争の激化、代替診断方法の存在などがあります。これらの要因は、市場の成長と戦略に影響を与えています。

獣医診断市場のバリューチェーン分析 - 業界構造と価値の流れ

獣医診断市場のバリューチェーンは、原材料供給、製造、流通、サービス提供の4つの主要な段階で構成されています。原材料供給段階では、診断機器や試薬の原材料が調達されます。製造段階では、これらの原材料が診断機器や試薬に加工されます。流通段階では、製造された製品が獣医クリニックや病院に配送されます。サービス提供段階では、診断サービスが提供され、結果が報告されます。このバリューチェーンは、市場の効率性と競争力に影響を与えています。

獣医診断市場における主要な投資インサイト - 戦略的な投資勧告

獣医診断市場における主要な投資インサイトとしては、技術革新への投資、新興市場の開拓、戦略的提携の強化などが挙げられます。技術革新への投資は、分子診断技術やAIを活用した診断支援ツールの開発に焦点を当てるべきです。新興市場の開拓は、アジア太平洋地域や中南米などの成長市場への進出を意味します。戦略的提携の強化は、他の企業や研究機関との協力を通じて、新製品の開発や市場拡大を図ることを意味します。これらの投資は、市場の成長と競争力の維持に寄与します。

獣医診断市場の結論 - まとめと主要なポイント

獣医診断市場は、2026年に5.05億ドル、2027年から2033年にかけて8.48億ドルに成長し、CAGRは7.69%と予測されています。この市場は、製品別、技術別、動物種別、疾患種別にセグメント化されており、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域に分布しています。主要な成長要因としては、ペットの医療費増加、食品安全規制の強化、技術革新の進展などが挙げられます。一方、課題としては、高額な診断機器の導入コストや熟練した獣医師の不足などがあります。市場は、新興市場の開拓やAIを活用した診断支援ツールの開発など、革新的なソリューションの提供によって成長を続けると予想されています。

調査方法 - この調査の実施方法

この獣医診断市場に関する調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界の専門家、獣医師、企業の経営者などへのインタビューを通じて、市場の現状と将来の展望についての洞察を得ました。二次調査では、業界レポート、企業の年次報告書、政府の統計データ、学術論文などの公開情報を分析しました。これらの調査方法により、市場の規模、成長率、セグメント別の内訳、地域別の分布など、包括的なデータを収集することができました。

調査範囲 - カバー範囲と制限

この調査の範囲は、獣医診断市場の製品、技術、動物種、疾患種、地域にわたっています。製品別では、機器および消耗品が対象となっています。技術別では、免疫診断、臨床生化学、血液学、分子診断、その他の獣医診断技術がカバーされています。動物種別では、家畜動物および伴侶動物が対象となっています。疾患種別では、感染症、非感染性疾患、その他の疾患が含まれています。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域が対象となっています。ただし、この調査は、市場のすべての側面を網羅しているわけではなく、特定の地域や製品に関する詳細なデータは含まれていない場合があります。

獣医診断市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的動向

獣医診断市場の主要企業には、Idexx Laboratories、Zoetis、Thermo Fisher Scientific、Merck Animal Health、FUJIFILM Holdings Corp、Heska Corp、INDICAL BIOSCIENCE GmbH、Neogen Corp、Randox Laboratories Ltd、Virbac SAなどが含まれます。これらの企業は、最近、新製品の発売、戦略的提携、買収などの動向を示しています。例えば、Idexx Laboratoriesは、新たな分子診断機器を発売し、Zoetisは、ワクチンと診断製品の統合的な提供を強化しています。また、Thermo Fisher Scientificは、AIを活用した診断支援ツールの開発を進めており、Merck Animal Healthは、新興市場への進出を図っています。これらの動向は、市場の競争力と成長に影響を与えています。