兽医诊断市场概述 - 定义、范围和意义

兽医诊断市场是指用于检测、识别和监测动物健康状况的产品、服务和技术领域的市场。该市场涵盖了从传统实验室检测到先进分子诊断的完整解决方案,服务于畜牧业、宠物护理和野生动物保护等多个领域。兽医诊断对于保障食品安全、控制动物传染病、提升养殖效率以及改善宠物医疗质量具有重要意义,是现代动物健康管理体系的重要组成部分。

兽医诊断市场驱动因素、制约因素、挑战和机遇

推动兽医诊断市场增长的主要驱动因素包括:宠物数量增加和宠物医疗支出上升、畜牧业规模化发展对动物健康管理的迫切需求、人畜共患病防控意识提升、以及诊断技术进步降低检测成本。制约因素包括:发展中国家兽医资源短缺、部分先进诊断技术价格较高、以及动物检测相关的法规合规成本。市场面临的挑战主要有:新发传染病快速变异对诊断准确性的要求、不同地区兽医诊断标准不统一、以及样本采集和处理的技术难题。机遇方面,精准兽医诊断、远程诊断服务、以及新兴市场的快速发展为市场参与者提供了广阔的发展空间。

兽医诊断市场增长趋势

当前兽医诊断市场呈现出快速增长的趋势,主要受到宠物医疗人性化、畜牧业集约化升级、以及新兴市场需求释放的推动。新兴趋势包括:分子诊断技术在兽医领域的广泛应用、便携式和即时诊断设备的快速发展、人工智能在诊断影像和病历分析中的应用、以及伴侣动物慢性病管理需求的增长。此外,一体化诊断平台、远程会诊服务、以及个性化治疗方案的兴起,正在重塑兽医诊断市场的竞争格局。

COVID-19对兽医诊断市场的影响

COVID-19疫情对兽医诊断市场产生了多方面的影响。初期,由于封锁措施和供应链中断,市场一度受到一定冲击。然而,疫情也加速了远程诊断、在线咨询和数字化医疗服务的应用。人们对公共卫生和动物健康之间关系的认识加深,推动了人畜共患病监测和防控的投入。疫情后,市场呈现快速恢复和增长态势,尤其是在伴侣动物医疗和食品安全检测领域,疫情促进了兽医诊断行业的数字化转型和服务模式创新。

兽医诊断市场竞争格局

兽医诊断市场竞争格局相对集中,主要由国际知名诊断企业和专业兽医健康公司主导。市场参与者通过技术创新、产品多元化、战略合作和并购等方式提升竞争力。大型企业凭借其强大的研发能力、全球化布局和品牌影响力占据市场主导地位,而中小企业则在特定细分领域或区域市场发挥重要作用。市场竞争焦点集中在产品性能、检测准确性、服务响应速度以及价格策略等方面。

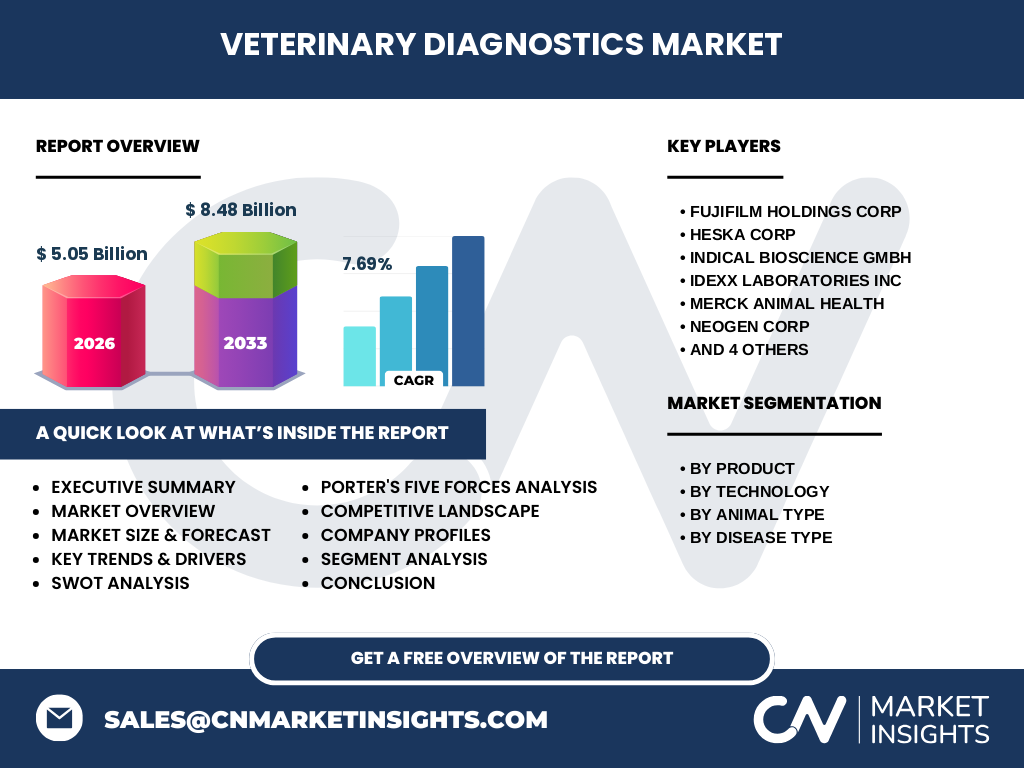

执行摘要

兽医诊断市场正处于快速增长阶段,市场规模预计将从2026年的50.5亿美元增长到2033年的84.8亿美元,复合年增长率为7.69%。市场增长主要受宠物数量增加、畜牧业规模化发展、以及诊断技术进步的推动。产品类别涵盖仪器和耗材,技术类别包括免疫诊断、临床生物化学、血液学、分子诊断等,服务对象涉及畜牧动物和伴侣动物,疾病类型覆盖传染病、非感染性疾病等。主要市场参与者包括富士胶片控股、Heska公司、Idexx实验室等国际知名企业。

兽医诊断市场预测

根据市场研究数据,兽医诊断市场预计将保持稳定增长态势。从2027年到2033年,市场规模将从84.8亿美元增长至更高的水平,复合年增长率为7.69%。这一增长主要得益于新兴市场需求的释放、诊断技术的持续创新、以及伴侣动物医疗支出的持续增加。尤其值得关注的是,分子诊断、快速诊断和一体化诊断平台等细分领域有望实现更快的增长,为市场参与者提供新的增长点。

兽医诊断市场规模和份额(按细分市场)

按产品划分,仪器和耗材是市场的主要组成部分,其中仪器设备包括血细胞分析仪、生化分析仪、分子诊断设备等,耗材则涵盖试剂、检测试纸、耗材配件等。按技术划分,免疫诊断因其操作简便、成本适中而占据重要份额,分子诊断因其高准确性和广泛应用场景而快速增长,临床生物化学和血液学在传统检测领域仍保持稳定地位。按动物类型划分,伴侣动物市场因宠物医疗支出增加而增长迅速,畜牧动物市场则受养殖规模和疫病防控需求影响。按疾病类型划分,传染病检测因人畜共患病防控需求而占比较高,非感染性疾病检测因伴侣动物慢性病管理需求而增长。

全球兽医诊断市场规模和份额(按地区)

全球兽医诊断市场在不同地区呈现差异化的发展格局。北美和欧洲作为传统市场,拥有成熟的兽医医疗体系和较高的宠物医疗支出,市场规模较大且增长相对稳定。亚太地区受养殖业规模和宠物数量增加的推动,市场增长最快,尤其在中国、印度等新兴经济体。拉丁美洲和中东非洲地区市场受经济发展水平和兽医资源分布影响,呈现出不均衡的发展态势,但随着经济增长和意识提升,这些地区市场潜力逐渐显现。

兽医诊断市场区域分析

北美市场以美国为核心,拥有先进的兽医诊断技术和较高的市场集中度,伴侣动物医疗支出占比较高。欧洲市场受欧盟法规和动物福利标准影响,市场对检测准确性和服务质量要求较高。亚太市场发展最快,中国和印度等国养殖业规模大,宠物数量快速增加,市场对经济型和高效诊断解决方案需求旺盛。拉丁美洲市场受畜牧业和宠物市场双重驱动,中东非洲市场受经济发展和兽医资源制约,但随着市场意识提升,这些地区市场增长潜力逐步释放。

兽医诊断市场领先企业简介

兽医诊断市场的主要企业包括富士胶片控股、Heska公司、INDICAL BIOSCIENCE、Idexx实验室、默克动物保健、Neogen公司、Randox实验室、Thermo Fisher Scientific、Virbac和Zoetis等。这些企业在市场上通过技术创新、产品多元化、全球化布局和战略合作等方式保持竞争优势。例如,Idexx实验室在伴侣动物诊断领域占据领先地位,Zoetis在动物疫苗和药品领域实力雄厚,Thermo Fisher Scientific在分子诊断技术方面具有优势。各企业根据自身特点和市场需求,在不同细分领域形成竞争优势。

兽医诊断市场的波特五力分析

在兽医诊断市场中,供应商议价能力中等,主要受限于专业原材料和技术供应商的数量。购买者议价能力因地区和市场类型而异,伴侣动物市场购买者议价能力较强,而大规模养殖场议价能力相对较弱。新进入者威胁中等,主要受制于技术壁垒、法规要求和品牌认可度。替代品威胁较低,主要因为兽医诊断的专业性和必要性。行业内竞争较为激烈,主要体现在产品性能、价格、服务质量和技术创新等方面。

兽医诊断市场的SWOT分析

兽医诊断市场的优势在于:技术进步推动产品性能提升、市场需求稳定增长、以及行业集中度提高带来的规模效应。劣势方面:部分先进技术成本较高、不同地区市场发展不平衡、以及对专业人才的依赖性强。机会体现在:新兴市场需求释放、精准兽医诊断应用前景广阔、以及数字化和智能化带来的服务模式创新。威胁主要包括:新发传染病对诊断准确性的挑战、替代技术的潜在威胁、以及市场监管政策的不确定性。

兽医诊断市场价值链分析

兽医诊断市场的价值链包括:上游的原材料和零部件供应商、诊断设备的研发和制造商、产品分销商和服务商、兽医诊疗机构、最终的动物主人或养殖场。在价值链中,技术研发和产品创新是核心环节,直接影响产品的性能和市场竞争力。分销渠道和售后服务是连接生产者和用户的关键环节,而兽医专业人员的诊断解读和临床应用则是实现价值最终落地的关键步骤。

兽医诊断市场的关键投资洞察

对于兽医诊断市场的投资者而言,重点关注领域包括:分子诊断和快速诊断技术的研发投入、伴侣动物慢性病管理解决方案、以及新兴市场的渠道建设。投资策略建议关注具有技术创新能力和市场开拓能力的企业,尤其是在精准兽医诊断、远程诊断服务、以及数字化平台方面具有布局的公司。此外,关注企业的全球化战略、产品线丰富度以及在细分领域的市场地位,有助于识别具有长期投资价值的标的。

兽医诊断市场结论

兽医诊断市场正处于快速增长阶段,市场规模预计将保持7.69%的复合年增长率持续扩大。市场增长主要受宠物数量增加、畜牧业规模化发展、以及诊断技术进步的推动。产品类别涵盖仪器和耗材,技术类别包括免疫诊断、临床生物化学、血液学、分子诊断等,服务对象涉及畜牧动物和伴侣动物,疾病类型覆盖传染病、非感染性疾病等。主要市场参与者通过技术创新、产品多元化和战略合作等方式保持竞争优势,市场未来发展潜力巨大。

研究方法

本研究采用自上而下和自下而上的研究方法相结合的方式进行。通过广泛的市场调研和数据收集,包括对行业专家的访谈、对公司年报和公开资料的分析,以及对市场趋势和竞争格局的评估。数据经过多来源验证,以确保报告的准确性和可靠性。研究覆盖了市场规模、增长趋势、细分市场分析、区域分布以及竞争格局等多个方面。

研究范围

本研究的范围涵盖了兽医诊断市场的整体情况,包括市场规模、增长趋势、细分市场分析、区域分布、竞争格局等多个方面。研究对象包括主要的市场参与者、关键的技术和产品类别、以及主要的动物类型和疾病类型。研究时间范围覆盖了历史数据和未来预测,重点关注2027年至2033年的市场发展趋势。研究旨在为行业参与者、投资者和相关利益方提供全面的市场洞察和战略参考。

兽医诊断市场主要公司和最新动态

兽医诊断市场的主要公司包括富士胶片控股、Heska公司、INDICAL BIOSCIENCE、Idexx实验室、默克动物保健、Neogen公司、Randox实验室、Thermo Fisher Scientific、Virbac和Zoetis等。这些公司近年来不断推出新产品、拓展新市场、并进行战略合作。例如,Idexx实验室持续推出创新的伴侣动物诊断产品,Zoetis通过并购提升在诊断领域的实力,Thermo Fisher Scientific在分子诊断技术方面不断突破。这些动态反映了市场竞争的激烈程度和技术创新的重要性。