生分解性プラスチック市場の概要 - 定義、範囲、重要性

生分解性プラスチック市場は、環境への負荷を軽減するために開発されたプラスチック材料の需要と供給に関する市場を指します。これらの材料は、特定の環境条件下で微生物によって分解され、最終的には二酸化炭素、水、バイオマスに変換されます。市場の範囲は、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、でんぷんブレンド、セルロース誘導体など、さまざまな生分解性ポリマー材料を含みます。この市場の重要性は、従来の石油由来プラスチックに代わる持続可能な選択肢として、包装、農業、医療、家庭用品など多岐にわたる分野で採用が進んでいる点にあります。環境規制の強化と消費者の環境意識の高まりにより、市場は急速に拡大しており、特に単一使用プラスチックの規制強化が市場成長の主要な推進力となっています。

生分解性プラスチック市場のドライバー、抑制要因、課題、機会 - 主要な成長要因と障壁

生分解性プラスチック市場の主なドライバーは、政府による環境規制の強化、消費者の持続可能性への関心の高まり、そして企業のESG(環境・社会・ガバナンス)目標の推進です。特に、海洋プラスチック汚染問題への関心の高まりが、生分解性材料への需要を加速させています。一方、抑制要因としては、従来のプラスチックに比べて高い生産コスト、限られた機械的特性、専用の廃棄処理インフラの必要性が挙げられます。市場の課題としては、生分解性プラスチックの定義と基準の統一性の欠如、認証制度の複雑さ、そして生分解性材料の適切な廃棄方法に関する消費者の理解不足が挙げられます。機会としては、技術革新による性能向上とコスト削減、新規用途の開拓、そして新興市場での需要拡大が期待されています。

生分解性プラスチック市場の成長トレンド - 現在および新興のトレンド

生分解性プラスチック市場の成長トレンドは、持続可能な包装ソリューションへの需要の急増、バイオベース材料の技術革新、そして循環型経済の推進によって特徴づけられています。現在の主要なトレンドとしては、食品包装分野での生分解性フィルムや容器の採用拡大、農業用マルチフィルムの生分解性材料への置き換え、そして医療分野での生分解性インプラントの開発が挙げられます。新興のトレンドとしては、海洋環境でも分解可能な材料の開発、生分解性材料と電子機器の組み合わせによるスマート包装の実現、そして3Dプリンティング用生分解性フィラメントの市場拡大が注目されています。また、バイオベースの原材料調達の最適化と生産プロセスの効率化によるコスト削減も重要なトレンドとなっています。

COVID-19の生分解性プラスチック市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックは、生分解性プラスチック市場に複雑な影響を与えました。初期のロックダウン期間中は、医療用防護具や食品包装の需要増加により一時的に市場が拡大しました。しかし、サプライチェーンの混乱と原材料価格の変動により、生産と流通に大きな影響が出ました。特に、バイオベース原材料の調達難易度の上昇と輸送コストの増加が市場に圧力をかけました。回復の軌道は、経済活動の再開とともに徐々に回復し、持続可能性への関心の再燃によってさらに加速しています。パンデミックは、サプライチェーンのレジリエンスとローカル生産の重要性を浮き彫りにし、地域生産の強化とサプライチェーンの多様化が進んでいます。また、衛生面への関心の高まりが、生分解性材料の安全性と信頼性を再評価する機会となっています。

生分解性プラスチック市場の競争環境 - 主要な競合他社と市場の統合

生分解性プラスチック市場の競争環境は、大手化学メーカー、専門の生分解性材料メーカー、そして新興のバイオテクノロジー企業が混在するダイナミックな構造を呈しています。API SpA、BASF SE、FKuR Kunststoff GmbH、NatureWorks LLC、Novamont SpAなどの主要プレーヤーは、技術力とグローバルな販売網を活かして市場をリードしています。市場の統合傾向としては、大手化学メーカーによるバイオベース材料事業の強化と、専門メーカーとの戦略的提携が進んでいます。また、技術力のあるスタートアップ企業の買収によるポートフォリオ拡大も見られます。競争の激化に伴い、製品性能の向上、コスト削減、そして新規用途の開拓が重要な戦略となっています。特に、高性能な生分解性材料の開発と既存のプラスチック加工設備との互換性の確保が、競争力の源泉となっています。

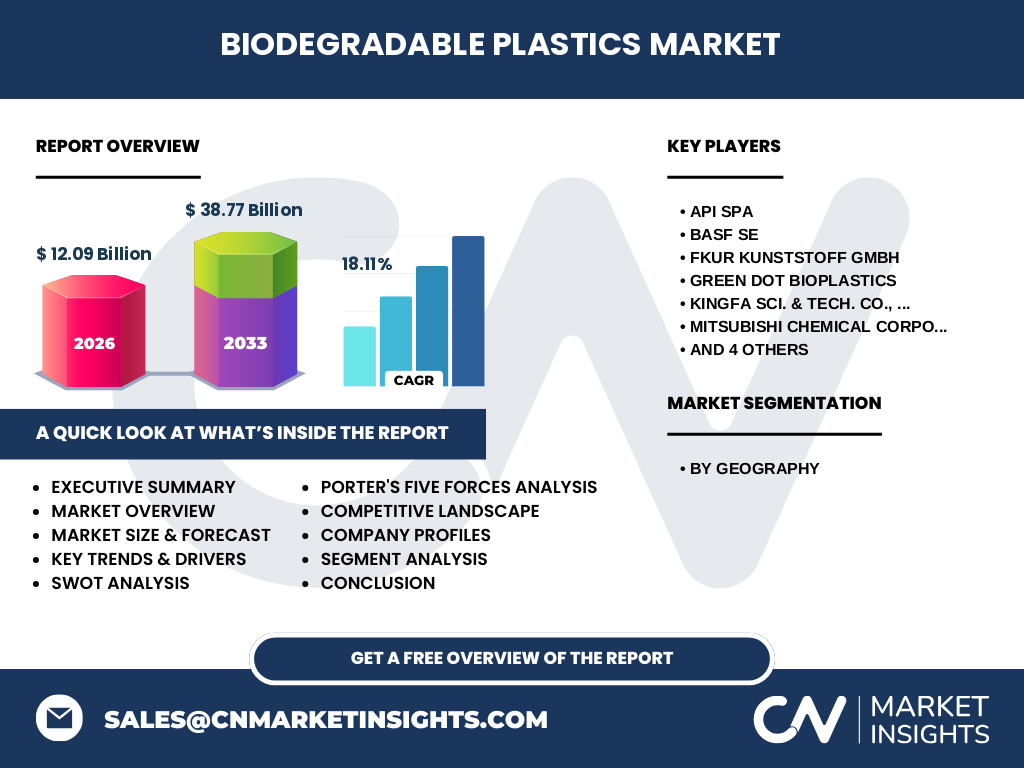

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

生分解性プラスチック市場は、環境問題への意識の高まりと規制強化によって急速に成長しており、2026年の市場規模は12.09億ドル、2027年から2033年の予測期間ではCAGR18.11%で38.77億ドルに達すると予測されています。市場は、包装、農業、医療、家庭用品など多様な用途で拡大しており、特に単一使用プラスチックの規制強化が需要を押し上げています。技術革新による性能向上とコスト削減、新興市場での需要拡大が成長の主要な原動力となっています。一方、高い生産コストと限られた機械的特性が市場拡大の障壁となっています。競争環境は、大手化学メーカーと専門メーカーの戦略的提携と買収によって統合が進んでおり、製品開発と用途開拓が競争の焦点となっています。

生分解性プラスチック市場の予測 - 2025年から2032年の予測

生分解性プラスチック市場の予測では、2025年から2032年にかけてCAGR18.11%の成長率で市場が拡大し、2033年には38.77億ドルに達すると見込まれています。この成長は、環境規制の強化、消費者の持続可能性への関心の高まり、そして技術革新による性能向上とコスト削減によって推進されています。特に、包装分野での需要拡大が市場成長を牽引しており、食品包装、農業用マルチフィルム、医療用材料など多様な用途での採用が進んでいます。新興市場での需要拡大と新規用途の開拓も市場拡大の重要な要因となっています。ただし、高い生産コストと限られた機械的特性が市場拡大の障壁となっており、技術革新によるこれらの課題の解決が市場成長の鍵となっています。

生分解性プラスチック市場の規模とシェア by セグメンテーション - {segmentData}による内訳

生分解性プラスチック市場は、材料タイプ、用途、地域によってセグメント化されています。材料タイプ別では、ポリ乳酸(PLA)が最大のシェアを占めており、次いでポリヒドロキシアルカノエート(PHA)とでんぷんブレンドが続いています。用途別では、包装分野が最大の市場シェアを占めており、次いで農業用材料、医療用材料、家庭用品の順となっています。地域別では、アジア太平洋地域が最大の市場シェアを占めており、次いでヨーロッパと北アメリカが続いています。中東・アフリカと南アメリカ・中央アメリカは、市場規模は小さいものの、急速な成長が見込まれています。市場のセグメント別の成長率は、用途の多様化と新興市場での需要拡大によって異なっています。

グローバル生分解性プラスチック市場の規模とシェア by 地域 - 地理的分布

グローバル生分解性プラスチック市場は、地域によって市場規模と成長率が大きく異なっています。アジア太平洋地域が最大の市場シェアを占めており、これは中国、日本、韓国などの主要国での需要拡大によるものです。次いでヨーロッパが市場シェアを占めており、これは厳しい環境規制と消費者の持続可能性への関心の高さによるものです。北アメリカは、技術革新と新規用途の開拓によって安定した成長を遂げています。中東・アフリカと南アメリカ・中央アメリカは、市場規模は小さいものの、急速な成長が見込まれています。地域別の市場成長率は、環境規制の強さ、消費者の意識、経済発展の度合いによって異なっています。

生分解性プラスチック市場の地域分析 - 詳細な地域市場のパフォーマンス

生分解性プラスチック市場の地域分析では、各地域の市場パフォーマンスと成長要因を詳細に分析しています。アジア太平洋地域では、中国、日本、韓国などの主要国での需要拡大により、市場が急速に成長しています。これは、環境規制の強化と消費者の持続可能性への関心の高まりによるものです。ヨーロッパでは、厳しい環境規制と消費者の意識の高さにより、市場が安定して成長しています。北アメリカでは、技術革新と新規用途の開拓により、市場が着実に拡大しています。中東・アフリカと南アメリカ・中央アメリカでは、経済発展の度合いと環境意識の高まりにより、市場が急速に成長しています。地域別の市場成長率は、環境規制の強さ、消費者の意識、経済発展の度合いによって異なっています。

生分解性プラスチック市場の主要企業プロファイル - 業界プレーヤーと戦略

生分解性プラスチック市場の主要企業は、API SpA、BASF SE、FKuR Kunststoff GmbH、Green Dot Bioplastics、Kingfa Sci. & Tech. Co., Ltd、Mitsubishi Chemical Corporation、NatureWorks LLC、Novamont SpA、Plantic Technologies Limited、Total Corbion PLAなどです。これらの企業は、技術力とグローバルな販売網を活かして市場をリードしています。API SpAは、生分解性ポリマーの開発と生産に特化しており、Novamont SpAは、生分解性材料の用途開発に強みを持っています。BASF SEは、化学メーカーとしての強みを活かして、生分解性材料の開発と生産を行っています。NatureWorks LLCは、PLAの生産に特化しており、グローバルな販売網を有しています。これらの企業は、技術革新、製品開発、用途開拓を通じて市場を拡大しています。

生分解性プラスチック市場のポーターの5つの力分析 - 競争力の評価

生分解性プラスチック市場のポーターの5つの力分析では、市場の競争力を評価しています。新規参入の脅威は、技術力と資本力が必要とされるため、中程度です。供給者の交渉力は、原材料の供給源が限られているため、高いです。需要者の交渉力は、大手企業が多いため、中程度です。代替品の脅威は、従来のプラスチックとの競合があるため、高いです。業界内の競争は、大手企業間の競争が激しいため、高いです。これらの要因が市場の競争力に影響を与えており、企業は技術革新と製品開発を通じて競争力を高めています。

生分解性プラスチック市場のSWOT分析 - 強み、弱み、機会、脅威

生分解性プラスチック市場のSWOT分析では、市場の強み、弱み、機会、脅威を評価しています。強みとしては、環境規制の強化と消費者の持続可能性への関心の高まりによる需要拡大が挙げられます。弱みとしては、高い生産コストと限られた機械的特性が挙げられます。機会としては、技術革新による性能向上とコスト削減、新規用途の開拓、新興市場での需要拡大が挙げられます。脅威としては、従来のプラスチックとの競合、原材料価格の変動、環境規制の変更が挙げられます。これらの要因が市場の成長に影響を与えており、企業は戦略的な対応を迫られています。

生分解性プラスチック市場のバリューチェーン分析 - 業界構造と価値の流れ

生分解性プラスチック市場のバリューチェーン分析では、業界構造と価値の流れを分析しています。バリューチェーンは、原材料調達、生産、流通、用途開発、最終消費者の5つの段階から構成されています。原材料調達では、バイオベースの原材料の調達と品質管理が重要です。生産では、技術革新と効率化によるコスト削減が求められます。流通では、グローバルな販売網の構築と物流の最適化が重要です。用途開発では、新規用途の開拓と既存用途での性能向上が求められます。最終消費者では、消費者の意識向上と製品の安全性・信頼性の確保が重要です。これらの段階を通じて、市場の価値が創造されています。

生分解性プラスチック市場の主要な投資インサイト - 戦略的投資の推奨

生分解性プラスチック市場の主要な投資インサイトでは、戦略的投資の推奨を提供しています。投資の焦点は、技術革新による性能向上とコスト削減、新規用途の開拓、新興市場での需要拡大にあります。特に、高性能な生分解性材料の開発と既存のプラスチック加工設備との互換性の確保が重要です。また、サプライチェーンのレジリエンス強化とローカル生産の推進も投資の重要なテーマです。投資家は、大手化学メーカーと専門メーカーの戦略的提携と買収にも注目しており、市場の統合と成長の加速を期待しています。投資のリスクとしては、高い生産コストと限られた機械的特性、環境規制の変更が挙げられます。

生分解性プラスチック市場の結論 - まとめと主要なポイント

生分解性プラスチック市場は、環境問題への意識の高まりと規制強化によって急速に成長しており、2026年の市場規模は12.09億ドル、2027年から2033年の予測期間ではCAGR18.11%で38.77億ドルに達すると予測されています。市場は、包装、農業、医療、家庭用品など多様な用途で拡大しており、特に単一使用プラスチックの規制強化が需要を押し上げています。技術革新による性能向上とコスト削減、新興市場での需要拡大が成長の主要な原動力となっています。一方、高い生産コストと限られた機械的特性が市場拡大の障壁となっています。競争環境は、大手化学メーカーと専門メーカーの戦略的提携と買収によって統合が進んでおり、製品開発と用途開拓が競争の焦点となっています。

調査方法 - この調査の実施方法

この生分解性プラスチック市場の調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界の専門家、メーカー、サプライヤー、ディストリビューター、エンドユーザーへのインタビューやアンケートを通じて、市場の現状と将来の展望に関する情報を収集しました。二次調査では、業界レポート、企業の年次報告書、プレスリリース、特許情報、学術論文などの公開情報を分析しました。市場規模と成長率の算出には、ボトムアップアプローチとトップダウンアプローチの両方を用い、データの整合性を確認しました。また、地域別の市場分析では、各国の経済指標、環境規制、消費者の意識などのマクロ要因も考慮しました。

調査範囲 - カバー範囲と制限

この生分解性プラスチック市場の調査範囲は、2026年から2033年までの市場規模、成長率、主要なトレンド、競争環境、地域別の市場分析を含んでいます。カバーする材料タイプは、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、でんぷんブレンド、セルロース誘導体などです。用途別では、包装、農業、医療、家庭用品など多様な分野を対象としています。地域別では、北アメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ、南アメリカ・中央アメリカの5つの地域をカバーしています。調査の制限としては、一部の新興市場でのデータの入手困難さ、生分解性プラスチックの定義と基準の統一性の欠如、そして市場の急速な変化による予測の不確実性が挙げられます。

生分解性プラスチック市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的動向

生分解性プラスチック市場の主要企業は、API SpA、BASF SE、FKuR Kunststoff GmbH、Green Dot Bioplastics、Kingfa Sci. & Tech. Co., Ltd、Mitsubishi Chemical Corporation、NatureWorks LLC、Novamont SpA、Plantic Technologies Limited、Total Corbion PLAなどです。これらの企業は、技術力とグローバルな販売網を活かして市場をリードしています。最近の動向としては、BASF SEによるバイオベース材料事業の強化、Novamont SpAによる生分解性材料の用途開発の拡大、NatureWorks LLCによるPLAの生産能力の増強が挙げられます。また、Green Dot Bioplasticsによる新規用途の開拓、Kingfa Sci. & Tech. Co., Ltdによる技術革新の推進も注目されています。これらの企業は、戦略的提携と買収を通じて市場を拡大しており、製品開発と用途開拓が競争の焦点となっています。