血漿分画市場概要 - 定義、範囲、重要性

血漿分画市場は、血液由来の血漿から特定のタンパク質を分離・精製して製造される医薬品の市場を指します。この市場には免疫グロブリン、アルブミン、凝固因子濃縮物、プロテアーゼ阻害剤などの血漿製品が含まれます。血漿分画製品は、免疫不全症、血友病、火傷治療、ショック治療など幅広い医療分野で使用されており、生命を救う重要な医薬品として位置付けられています。市場の重要性は、希少疾病治療薬としての役割と、慢性疾患患者のQOL向上に大きく貢献している点にあります。

血漿分画市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

血漿分画市場の主要な成長ドライバーは、希少疾病の患者数の増加、高齢化社会の進展、医療インフラの整備、新興国での医療アクセスの改善です。一方、制約要因としては、血漿供給の不安定性、製造コストの高さ、厳格な規制要件、代替治療法の開発が挙げられます。課題としては、血漿採取における倫理的問題、クロスコンタミネーションのリスク、製品の安定供給確保が重要です。機会としては、新たな適応症の開拓、バイオシミラーの開発、新興市場の開拓、製造技術の革新によるコスト削減が期待されています。

血漿分画市場の成長トレンド - 現在と新興のトレンド

血漿分画市場の現在の成長トレンドとしては、自己免疫疾患治療への需要拡大、希少血液疾患治療の進展、救急医療での使用増加が挙げられます。新興トレンドとしては、遺伝子治療との組み合わせによる治療効果の向上、デジタル技術を活用した血漿供給チェーンの最適化、持続可能な製造プロセスの開発が注目されています。また、COVID-19パンデミックを経て、血漿分画製品の重要性が再認識され、医療政策における位置付けが強化される傾向にあります。

COVID-19の血漿分画市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは血漿分画市場に大きな影響を与えました。初期には血漿採取活動の制限や輸送の混乱により供給が一時的に減少しました。しかし、回復期には血漿分画製品の重要性が再認識され、需要が回復・拡大しました。特に、免疫グロブリン製品の需要が増加し、市場全体の成長を牽引しました。パンデミックを通じて、サプライチェーンの強靭性強化やデジタル化の加速が進み、これらは市場の長期的な成長に寄与すると考えられます。

血漿分画市場の競争環境 - 主要な競合他社と市場の統合

血漿分画市場の競争環境は、グローバルな大手製薬企業と専門の血漿分画企業が存在する寡占市場です。主要な競合他社としては、BASF SE、BGI、Metabolon, Inc.、biocrates life sciences agなどが挙げられます。市場の統合傾向としては、技術力と資金力のある企業によるM&Aが進み、グローバルなサプライチェーンの構築が進んでいます。競争のポイントは、製品の品質と安全性、供給の安定性、価格競争力、新規適応症の開拓にあります。

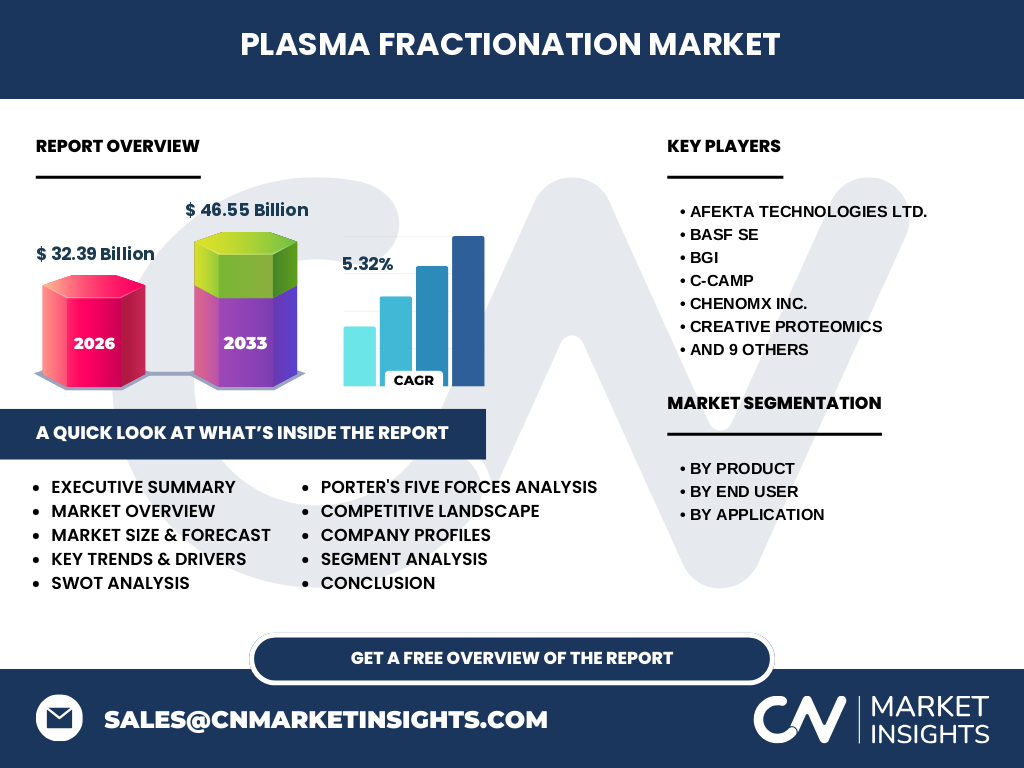

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

血漿分画市場は、2026年の市場規模が32.39億ドルから、2027年から2033年にかけて46.55億ドルに成長すると予測されており、CAGRは5.32%です。市場は製品別、最終利用者別、用途別に細分化され、免疫グロブリン、病院と診療所、神経学・免疫学・血液学などの用途が主要なセグメントを形成しています。主要な成長要因は希少疾病治療需要の増加と高齢化社会の進展であり、課題は血漿供給の安定性と規制要件の厳格さです。COVID-19パンデミックを経て、市場の重要性が再認識され、回復軌道にあります。

血漿分画市場の予測 - 2025年から2032年の予測

血漿分画市場は、2026年の32.39億ドルから2033年には46.55億ドルに成長すると予測されており、CAGRは5.32%です。この成長は、希少疾病治療の需要拡大、高齢化社会の進展、新興国での医療アクセス改善、新規適応症の開拓によって牽引されます。特に、免疫グロブリン製品と凝固因子濃縮物の需要が高く、病院と診療所での使用が増加すると予測されます。地域別では、北米と欧州が主要市場を維持しつつ、アジア太平洋地域での成長が顕著になると見込まれます。

血漿分画市場の規模とシェア - セグメント別内訳

血漿分画市場は、製品別、最終利用者別、用途別の3つの主要なセグメントに分類されます。製品別では、免疫グロブリンが最大のシェアを占め、続いてアルブミン、凝固因子濃縮物、プロテアーゼ阻害剤、その他のプラズマ製品が続きます。最終利用者別では、病院と診療所が最大の需要を占め、臨床研究検査機関、学術機関が続きます。用途別では、神経学、免疫学、血液学が主要な用途であり、救急治療、呼吸器学、その他の用途も重要な市場を形成しています。

グローバル血漿分画市場の規模とシェア - 地域別分布

グローバル血漿分画市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分類されます。北米は、先進的な医療インフラと高い医療支出により最大の市場シェアを占めています。欧州も、医療技術の進歩と高齢化社会の進展により大きな市場を形成しています。アジア太平洋地域は、人口増加、医療アクセスの改善、経済成長により最も高い成長率を示すと予測されます。ラテンアメリカと中東・アフリカは、市場規模は小さいものの、医療インフラの整備に伴い成長が期待されます。

血漿分画市場の地域分析 - 詳細な地域別市場実績

北米地域では、米国が主要市場を形成しており、先進的な医療システム、高い医療支出、希少疾病治療の需要増加により市場が牽引されています。欧州では、ドイツ、フランス、英国が主要市場であり、医療技術の進歩と高齢化社会の進展が成長を促進しています。アジア太平洋地域では、中国、日本、インドが主要市場であり、人口増加、医療アクセスの改善、経済成長により急速な成長が見込まれます。ラテンアメリカでは、ブラジルとメキシコが主要市場であり、医療インフラの整備が進む中で需要が増加しています。

血漿分画市場の主要企業プロフィール - 業界プレーヤーと戦略

血漿分画市場の主要企業には、Afekta Technologies Ltd.、BASF SE、BGI、C-CAMP、Chenomx Inc.、Creative Proteomics、Fred Hutchinson Cancer Research Center、MS-Omics、Metabolon, Inc.、Molecular You、RTI International、TMIC、West Coast Metabolomics Center、biocrates life sciences ag、metaSysXなどが含まれます。これらの企業は、製品の品質と安全性、供給の安定性、新規適応症の開拓、技術革新によるコスト削減を競争戦略としています。特に、大手製薬企業は、グローバルなサプライチェーンの構築とM&Aによる市場拡大を進めています。

血漿分画市場のポーターの5つの力分析 - 競争力の評価

血漿分画市場のポーターの5つの力分析では、新規参入の脅威は、高い参入障壁(技術力、資金力、規制要件)により低いと評価されます。供給者の交渉力は、血漿供給の特殊性と製造の複雑さにより中程度から高いです。需要者の交渉力は、大手病院や診療所によるまとめ買いや価格交渉により中程度です。代替製品の脅威は、血漿分画製品の特殊性により低いです。業界内の競争の激しさは、寡占市場の特性と製品の差別化により中程度から高いと評価されます。

血漿分画市場のSWOT分析 - 強み、弱み、機会、脅威

血漿分画市場のSWOT分析では、強みとして、希少疾病治療薬としての重要性、高い利益率、技術力のある企業の存在が挙げられます。弱みとしては、血漿供給の不安定性、製造コストの高さ、厳格な規制要件があります。機会としては、新興国での需要拡大、新規適応症の開拓、技術革新によるコスト削減が期待されます。脅威としては、代替治療法の開発、血漿採取に関する倫理的問題、規制の変更があります。

血漿分画市場のバリューチェーン分析 - 業界構造と価値の流れ

血漿分画市場のバリューチェーンは、血漿供給、製造、品質管理、流通、最終利用者の5つの主要な段階から構成されます。血漿供給では、献血者の募集と採取が行われます。製造段階では、血漿の分画と精製、製品の製造が行われます。品質管理では、製品の安全性と有効性の確認が行われます。流通段階では、製品の保管と輸送が行われます。最終利用者段階では、病院や診療所での使用が行われます。各段階で価値が付加され、最終製品の品質と安全性が確保されます。

血漿分画市場の主要な投資インサイト - 戦略的な投資推奨

血漿分画市場への投資インサイトとしては、新興国での製造拠点の設立、デジタル技術を活用したサプライチェーンの最適化、新規適応症の開拓、バイオシミラーの開発が推奨されます。特に、アジア太平洋地域での市場拡大が期待されるため、現地企業との提携やM&Aによる参入が有効です。また、技術革新による製造コストの削減と製品の品質向上に投資することで、競争力を強化できます。さらに、持続可能な製造プロセスの開発に投資することで、環境への配慮と企業の社会的責任を果たすことができます。

血漿分画市場の結論 - まとめと主要なポイント

血漿分画市場は、2026年の32.39億ドルから2033年には46.55億ドルに成長し、CAGRは5.32%と予測されています。市場は製品別、最終利用者別、用途別に細分化され、免疫グロブリン、病院と診療所、神経学・免疫学・血液学などの用途が主要なセグメントを形成しています。主要な成長要因は希少疾病治療需要の増加と高齢化社会の進展であり、課題は血漿供給の安定性と規制要件の厳格さです。COVID-19パンデミックを経て、市場の重要性が再認識され、回復軌道にあります。投資家にとっては、新興国での市場拡大、新規適応症の開拓、技術革新によるコスト削減が魅力的な投資機会となります。

調査方法 - この調査の実施方法

この血漿分画市場の調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界の専門家、製造業者、流通業者、最終利用者へのインタビューとアンケート調査を行いました。二次調査では、業界レポート、企業の年次報告書、学術論文、政府の統計データなどを分析しました。市場規模と予測は、トップダウンとボトムアップの両方のアプローチを用いて算出しました。また、地域別、セグメント別の分析では、各地域の経済指標、医療政策、市場動向を考慮しました。

調査範囲 - カバー範囲と制約

この血漿分画市場の調査は、2026年から2033年までの市場規模、成長率、主要なトレンド、競争環境、地域別分析をカバーしています。製品別、最終利用者別、用途別のセグメント分析も含まれています。ただし、個々の企業の詳細な財務データや、地域別の正確な市場シェアは、データの入手可能性と企業の開示状況により制約される場合があります。また、COVID-19パンデミックの影響は、短期的な市場の変動を引き起こす可能性があるため、長期的な予測には一定の不確実性が伴います。

血漿分画市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

血漿分画市場の主要企業には、Afekta Technologies Ltd.、BASF SE、BGI、C-CAMP、Chenomx Inc.、Creative Proteomics、Fred Hutchinson Cancer Research Center、MS-Omics、Metabolon, Inc.、Molecular You、RTI International、TMIC、West Coast Metabolomics Center、biocrates life sciences ag、metaSysXなどが含まれます。これらの企業は、製品の品質と安全性、供給の安定性、新規適応症の開拓、技術革新によるコスト削減を競争戦略としています。特に、大手製薬企業は、グローバルなサプライチェーンの構築とM&Aによる市場拡大を進めています。最近の動向としては、新興国での製造拠点の設立、デジタル技術を活用したサプライチェーンの最適化、新規適応症の開拓、バイオシミラーの開発が注目されています。