抗体薬物複合体市場の概要 - 定義、範囲、意義

抗体薬物複合体(ADC)は、がん治療における革新的な標的治療薬の一種です。ADCは、モノクローナル抗体と細胞毒性薬物をリンカーで結合させた複合体であり、抗体が特定のがん細胞表面の抗原に結合し、薬物を直接がん細胞内に送達する仕組みです。この技術により、従来の化学療法に比べて副作用を軽減しながら、高い治療効果を発揮することが可能になります。ADC市場は、がん患者数の増加、バイオ医薬品技術の進歩、個別化医療の需要拡大などにより、急速に成長している重要な医療市場です。

抗体薬物複合体市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

ADC市場の主なドライバーとしては、がんの罹患率の増加、高齢化社会の進展、医療技術の進歩による新薬開発の促進が挙げられます。また、個別化医療の需要拡大と、ADCの高い治療効果に対する認識の向上も市場拡大を後押ししています。一方、制約要因としては、ADCの開発コストの高さ、規制当局の承認プロセスの複雑さ、製造プロセスの技術的難易度があります。課題としては、薬物放出の最適化、抗体の選択性向上、耐性獲得の克服などが挙げられます。機会としては、新たながん標的の探索、次世代ADC技術の開発、新興市場への進出などが考えられます。

抗体薬物複合体市場の成長トレンド - 現在と新興のトレンド

ADC市場の成長を牽引する主なトレンドとして、次世代ADCの開発が挙げられます。これには、新規リンカー技術の進歩、より強力な細胞毒性薬物の開発、抗体工学の進歩による高い選択性と安定性の実現などが含まれます。また、複数のADCを組み合わせた併用療法や、免疫療法との組み合わせによる相乗効果の研究も進んでいます。さらに、AIや機械学習を活用した新薬開発の効率化、迅速な臨床試験の実施など、デジタル技術の導入も市場成長を加速させています。

COVID-19の抗体薬物複合体市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックは、ADC市場にも大きな影響を与えました。臨床試験の遅延、サプライチェーンの混乱、医療リソースのがん治療以外への転用などが主な影響でした。しかし、パンデミックは同時に、医療のデジタル化とリモート臨床試験の重要性を浮き彫りにし、これらの分野でのイノベーションを促進しました。市場は現在、回復軌道にあり、パンデミック中に延期された治療需要の反動増加や、新薬開発の再開により、成長が加速すると予測されています。

抗体薬物複合体市場の競争環境 - 主要な競合他社と市場の統合

ADC市場は、大手製薬企業とバイオテクノロジー企業が競合するダイナミックな市場です。主要なプレーヤーには、ロシュ、アッヴィ、アストラゼネカ、ブリストル・マイヤーズ スクイブ、武田薬品工業などのグローバル企業が含まれます。市場は、合併・買収、共同開発、ライセンス契約などを通じて統合が進んでおり、特に次世代ADC技術の開発において競争が激化しています。新興のバイオテクノロジー企業も市場に参入し、革新的な技術で既存のプレーヤーに挑戦しています。

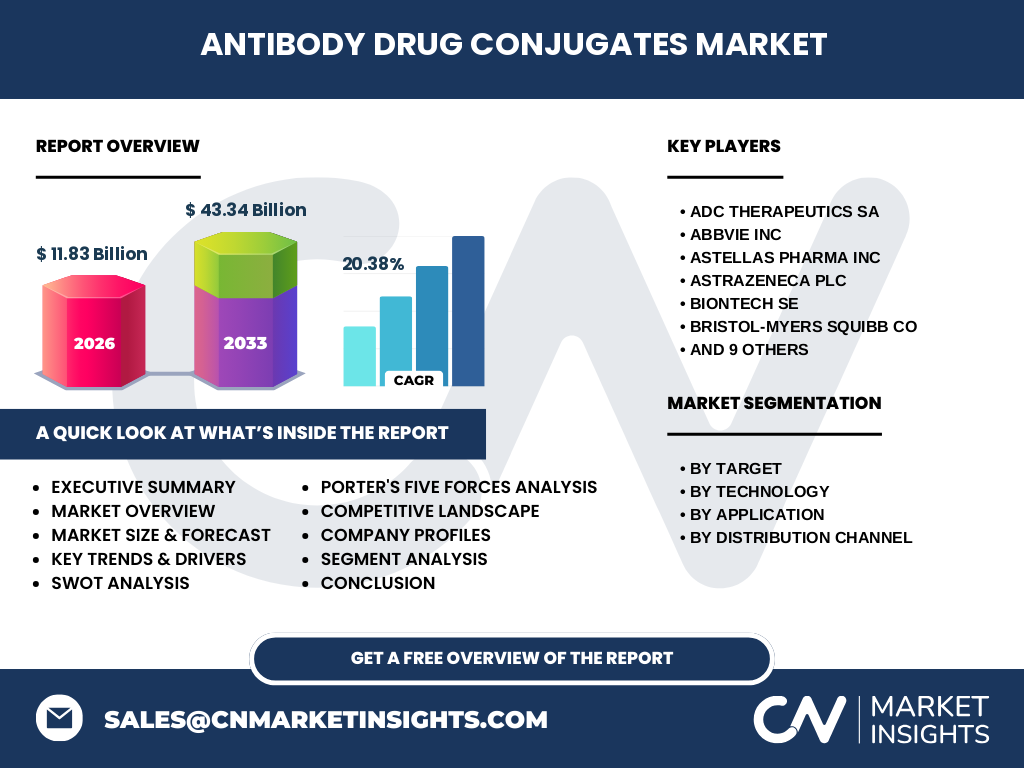

エグゼクティブサマリー - 高レベルの概要と主要な知見

ADC市場は、がん治療の革新的なアプローチとして急速に成長しており、2026年の市場規模は11.83億ドル、2027年から2033年の予測期間では43.34億ドルに達すると見込まれています。CAGRは20.38%と高い成長率を維持しており、これは技術革新、がん患者数の増加、個別化医療の需要拡大によるものです。市場は、HER2、CD22、CD30などの標的別、切断可能・非切断可能なリンカー技術別、血液がんや乳がんなどの用途別、流通チャネル別など、多様なセグメントで構成されています。

抗体薬物複合体市場の予測 - 2025年から2032年の予測

ADC市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。市場規模は、CAGR20.38%で拡大し、2026年の11.83億ドルから2027年から2033年の予測期間では43.34億ドルに達すると見込まれています。この成長は、新薬開発の加速、承認されるADC製品の増加、新興市場での需要拡大によるものです。特に、次世代ADCの登場と、既存のADCの適応拡大が市場成長を牽引すると予想されています。

抗体薬物複合体市場の規模とシェア by セグメンテーション - {segmentData}による内訳

ADC市場は、複数のセグメントに分類されます。対象別では、HER2標的ADCが市場をリードしており、乳がんや胃がんの治療に広く使用されています。CD22やCD30標的のADCも、特定の血液がん治療で重要なシェアを占めています。技術別では、切断可能なリンカー技術が主流であり、標的細胞内での薬物放出の制御が可能な点が評価されています。用途別では、血液がんが最大の市場シェアを占めており、次いで乳がんや肺がんなどの固形がんが続いています。

グローバル抗体薬物複合体市場の規模とシェア by 地域 - 地理的分布

ADC市場は、北米、欧州、アジア太平洋、その他の地域に地理的に分布しています。北米は、先進的な医療インフラ、高い医療費、主要な製薬企業の存在により、最大の市場シェアを占めています。欧州も、強力な研究開発基盤と高い医療水準により、重要な市場です。アジア太平洋地域は、人口増加、医療費の増加、新興経済国の市場開放により、最も高い成長率を示すと予測されています。

抗体薬物複合体市場の地域分析 - 詳細な地域市場のパフォーマンス

地域別の市場分析では、北米が技術革新の最先端にあり、多数の新薬承認と高い市場シェアを誇っています。欧州では、強力な学術研究と規制当局の支援により、安定した市場成長が見込まれています。アジア太平洋地域では、中国、日本、韓国などの国々でバイオ医薬品産業が急速に発展しており、市場拡大が加速しています。新興市場では、医療インフラの整備と医療費の増加により、ADCの需要が高まっています。

抗体薬物複合体市場の主要企業プロフィール - 業界プレーヤーと戦略

ADC市場の主要企業には、ロシュ、アッヴィ、アストラゼネカ、ブリストル・マイヤーズ スクイブ、武田薬品工業などのグローバル企業が含まれます。これらの企業は、新薬開発、戦略的提携、買収を通じて市場リーダーシップを維持しています。例えば、ロシュはHER2標的ADCで市場をリードし、アッヴィはCD30標的ADCで強い存在感を示しています。新興のバイオテクノロジー企業も、革新的な技術で市場に参入し、既存のプレーヤーに挑戦しています。

抗体薬物複合体市場のポーターの5つの力分析 - 競争力の評価

ポーターの5つの力分析によると、ADC市場の競争力は、新規参入の脅威、供給者の交渉力、需要者の交渉力、代替品の脅威、既存企業間の競争の5つの要因によって形成されています。新規参入の脅威は、高い開発コストと規制の壁により中程度です。供給者の交渉力は、特殊な原材料の供給者が限られているため高く、需要者の交渉力は、大手病院や保険会社の存在により中程度です。代替品の脅威は、ADCの独自性により低く、既存企業間の競争は激しいです。

抗体薬物複合体市場のSWOT分析 - 強み、弱み、機会、脅威

ADC市場のSWOT分析では、強みとして、高い治療効果、標的治療の可能性、技術革新の進展が挙げられます。弱みとしては、高い開発コスト、製造プロセスの複雑さ、副作用のリスクがあります。機会としては、新たながん標的の探索、新興市場の開拓、次世代ADCの開発が考えられます。脅威としては、規制の変更、特許切れによる競争激化、代替療法の登場が挙げられます。

抗体薬物複合体市場のバリューチェーン分析 - 業界構造と価値の流れ

ADC市場のバリューチェーンは、研究開発、原材料調達、製造、流通、販売、アフターサービスの各段階で構成されています。研究開発段階では、大学や研究機関が基礎研究を行い、製薬企業が臨床試験を実施します。原材料調達では、特殊な抗体や薬物の調達が重要です。製造段階では、高品質なADCの生産が求められ、流通・販売段階では、病院や薬局を通じた供給が行われます。アフターサービスでは、副作用のモニタリングや患者サポートが重要です。

抗体薬物複合体市場の主要な投資インサイト - 戦略的投資の推奨

ADC市場への投資インサイトとしては、次世代ADC技術への投資、新興市場への進出、研究開発の強化が推奨されます。次世代ADC技術への投資は、市場競争力の強化と新たな収益源の確保につながります。新興市場への進出は、人口増加と医療費の増加による需要拡大を捉える機会を提供します。研究開発の強化は、新薬開発の加速と特許ポートフォリオの拡充に寄与します。

抗体薬物複合体市場の結論 - 要約と主要なポイント

ADC市場は、がん治療の革新的なアプローチとして急速に成長しており、2026年の市場規模は11.83億ドル、2027年から2033年の予測期間では43.34億ドルに達すると見込まれています。CAGRは20.38%と高い成長率を維持しており、これは技術革新、がん患者数の増加、個別化医療の需要拡大によるものです。市場は、HER2、CD22、CD30などの標的別、切断可能・非切断可能なリンカー技術別、血液がんや乳がんなどの用途別、流通チャネル別など、多様なセグメントで構成されています。

研究方法論 - この調査の実施方法

この調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界専門家、製薬企業の幹部、医療専門家へのインタビューを通じて、市場の現状と将来の展望についてのインサイトを収集しました。二次調査では、業界レポート、学術論文、規制当局のデータ、企業の財務報告書などを分析し、市場規模、成長率、競争環境などの定量的なデータを収集しました。

研究範囲 - カバレッジと制限

この調査の範囲は、ADC市場の全体像を把握し、主要なトレンド、成長要因、課題、機会を特定することにあります。カバレッジには、市場規模、予測、セグメンテーション、地域分析、競争環境、主要企業プロフィールなどが含まれます。制限としては、一部の新興市場におけるデータの入手困難さや、将来の技術革新の不確実性が挙げられます。

抗体薬物複合体市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的展開

ADC市場の主要企業には、ADC Therapeutics SA、AbbVie Inc、Astellas Pharma Inc、AstraZeneca Plc、BioNTech SE、Bristol-Myers Squibb Co、Daiichi Sankyo Co Ltd、F. Hoffmann-La Roche Ltd、GSK Plc、Gilead Sciences Inc、Johnson & Johnson、Merck KGaA、Pfizer Inc、RemeGen Co Ltd、Takeda Pharmaceutical Co Ltdが含まれます。これらの企業は、新薬開発、戦略的提携、買収を通じて市場リーダーシップを維持しています。例えば、ロシュはHER2標的ADCで市場をリードし、アッヴィはCD30標的ADCで強い存在感を示しています。新興のバイオテクノロジー企業も、革新的な技術で市場に参入し、既存のプレーヤーに挑戦しています。