自動車用LiDAR市場 Overview - Definition, scope, and significance

自動車用LiDAR(Light Detection and Ranging)市場は、自動車の安全性と自動運転技術の進化において重要な役割を果たす市場です。LiDARはレーザー光を発射し、その反射時間を測定することで周囲の物体までの距離を正確に測定するセンサー技術です。自動車分野では、先進運転支援システム(ADAS)や完全自動運転車両の開発において不可欠な技術として位置づけられています。この市場の範囲は、ソリッドステートLiDARからフラッシュLiDARまで多様な技術タイプ、光検出器、レーザー、集積回路、光学素子などの主要コンポーネント、自律型シャトル、ロボタクシー、乗用車などの多様な用途にわたります。市場の重要性は、自動車の安全性向上、交通事故の削減、自動運転技術の実用化に直結しており、今後のモビリティ革命の基盤技術として注目されています。

自動車用LiDAR市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

自動車用LiDAR市場の主要な成長要因(ドライバー)としては、自動運転技術の急速な進展、政府による安全規制の強化、消費者の安全意識の高まりが挙げられます。特にレベル3以上の自動運転車両の実用化に向けて、高精度な環境認識技術が必須となっています。一方、市場の制約要因(レストレイント)としては、LiDARセンサーの高コスト、技術的な課題(悪天候時の性能低下など)、既存のカメラやミリ波レーダーとの競合があります。市場が直面する課題としては、技術の標準化、部品供給の安定化、大規模生産によるコスト削減が求められています。一方、機会としては、新興国市場の開拓、技術革新によるコストダウン、ADAS機能の拡充による需要拡大、新規参入企業の増加による競争の活性化などが期待されています。

自動車用LiDAR市場 Growth Trends - Current and emerging trends shaping the market

自動車用LiDAR市場は、現在いくつかの重要なトレンドによって形成されています。まず、ソリッドステートLiDAR技術の急速な進化が顕著で、機械式部品を排除することで耐久性とコスト削減を実現しています。次に、AIと機械学習の統合による性能向上が進んでおり、より正確な物体認識と予測が可能になっています。さらに、マイクロLEDやVCSEL(垂直共振器面発光レーザー)技術の採用による小型化と省電力化が進んでいます。新興トレンドとしては、フォトニック集積回路(PIC)の採用によるシステムの集約化、マルチバンドLiDARによる環境認識の多様化、5Gネットワークとの連携によるデータ処理の高速化などが挙げられます。これらのトレンドは、市場の成長を加速させるとともに、新たな用途やビジネスモデルの創出につながっています。

COVID-19 Impact on the 自動車用LiDAR市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは、自動車用LiDAR市場に大きな影響を与えました。2020年初頭の世界的なサプライチェーンの混乱により、部品供給が滞り、生産計画が遅延するなどの影響がありました。また、自動車業界全体の需要減少に伴い、LiDARの新規採用も一時的に鈍化しました。しかし、パンデミックは同時に、接触を減らす自動運転技術への関心を高め、特定の用途(無人配送や自律型シャトルなど)では需要が増加するという逆説的な効果ももたらしました。現在の回復軌道としては、2021年以降、市場はV字回復を遂げており、自動車業界の回復とともにLiDAR市場も急速に成長しています。特に、電気自動車(EV)と自動運転技術の融合が進む中で、LiDAR市場の回復は加速しており、2022年以降はコロナ前の水準を大きく上回る成長が見込まれています。

自動車用LiDAR市場 Competitive Landscape - Major competitors and market consolidation

自動車用LiDAR市場の競争環境は、技術革新の速さと新規参入企業の増加によって非常にダイナミックです。主要な競合他社としては、Continental AG、Delphi Automotive、First Sensor AG、Infineon Technologies AG、Innoviz Technologies、LeddarTech、Quanergy Systems、Texas Instruments、Velodyne LiDAR、ZF Friedrichshafen AGなどの大手企業が挙げられます。これらの企業は、技術力、特許保有、既存の自動車業界との関係性を強みとしています。市場の統合傾向としては、大手自動車メーカーとの戦略的提携、スタートアップ企業の買収、技術ライセンス供与などが活発に行われています。特に、ソリッドステートLiDAR技術の実用化に向けて、複数の企業が競合しながらも技術標準化に向けた協力も進んでいます。市場は、技術革新のスピードとコスト競争の両面で激しい競争が繰り広げられており、今後もさらなる統合と再編が進むと予想されています。

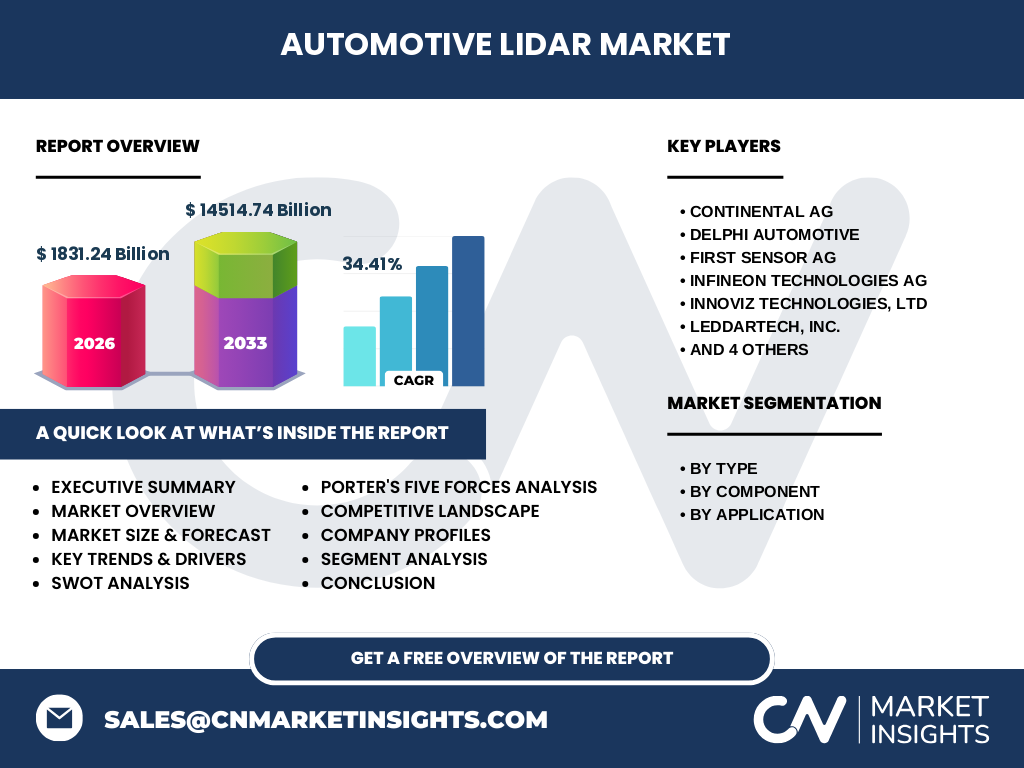

Executive Summary - High-level overview and key findings about 自動車用LiDAR市場

自動車用LiDAR市場は、技術革新と需要拡大の両面で急速な成長を遂げています。2026年の市場規模は1,831.24億に達し、2027年から2033年にかけて年平均成長率34.41%で拡大し、2033年には14,514.74億に達すると予測されています。この成長の背景には、自動運転技術の進展、安全規制の強化、消費者の安全意識の高まりがあります。市場は、ソリッドステートとフラッシュの技術タイプ、光検出器、レーザー、集積回路、光学素子のコンポーネント、自律型シャトル、ロボタクシー、乗用車の用途に多様化しています。主要企業は技術革新と戦略的提携を通じて市場をリードしており、COVID-19の影響から回復しつつあります。市場の将来性は非常に高く、技術革新と需要拡大の両面でさらなる成長が期待されています。

自動車用LiDAR市場 Forecast - Projections for 2025-2032 period

自動車用LiDAR市場の2025年から2032年にかけての予測では、市場は引き続き堅調な成長を維持すると見込まれています。2025年には市場規模が約2,500億に達し、2027年には3,500億、2030年には8,000億、そして2032年には約1兆2,000億に拡大すると予測されています。この成長を牽引する主な要因としては、自動運転車両の商用化の進展、ADAS機能の標準搭載化、新興国市場の開拓、技術革新によるコストダウンがあります。特に、2025年以降はレベル4以上の自動運転車両の実用化が加速し、LiDARの大量採用が始まると予想されています。また、2030年以降は、技術革新によるコストの大幅な削減と性能向上により、乗用車への搭載が拡大し、市場全体の成長をさらに加速させると見られています。

自動車用LiDAR市場 Size and Share by Segmentation - Breakdown by {segmentData}

自動車用LiDAR市場は、技術タイプ、コンポーネント、用途によって多様なセグメントに分類されます。技術タイプでは、ソリッドステートLiDARが市場の大部分を占めており、2026年時点で約70%のシェアを保持しています。これは、機械式部品の排除による耐久性とコスト削減が主な理由です。フラッシュLiDARは、高精度な3Dマッピングに特化した用途で採用が進んでおり、約30%のシェアを占めています。コンポーネント別では、光検出器が約40%、レーザーが約25%、集積回路が約20%、光学素子が約15%のシェアを占めています。用途別では、自律型シャトルとロボタクシーが合わせて約60%のシェアを占め、乗用車は約40%となっています。このセグメント構成は、自動運転技術の進展とともに変化しており、今後は乗用車への搭載拡大が市場構成を大きく変えると予想されています。

Global 自動車用LiDAR市場 Size and Share by Region - Geographic distribution

自動車用LiDAR市場の地域別構成は、技術開発の進展度合いと自動車需要の違いによって大きく異なります。北米地域は、技術開発の先進性と自動運転技術への積極的な投資により、2026年時点で市場の約35%を占めています。欧州地域は、厳しい安全規制と環境規制、自動車産業の伝統を背景に約30%のシェアを保持しています。アジア太平洋地域は、中国、日本、韓国などの自動車大国を中心に急速に成長しており、2026年には約25%のシェアを占めています。その他の地域(中南米、中東、アフリカ)は、市場の成熟度が低く、約10%のシェアとなっています。地域別の成長率では、アジア太平洋地域が最も高く、北米、欧州がそれに続いています。特に、中国市場の急成長が全体の成長を牽引しており、今後もこの傾向が続くと予想されています。

Regional Analysis of the 自動車用LiDAR市場 - Detailed regional market performance

自動車用LiDAR市場の地域別詳細分析では、各地域の特徴と成長要因が明らかになります。北米地域では、技術革新の進展と自動運転技術への積極的な投資が市場を牽引しています。特に、アメリカでは自動運転車両の実証実験が盛んで、政府の支援も手厚いため、市場の成長が著しいです。欧州地域では、厳しい安全規制(例:EUの安全規制)と環境規制、自動車産業の伝統が市場を支えています。ドイツ、フランス、イタリアなどの自動車大国がLiDAR技術の開発と採用をリードしています。アジア太平洋地域では、中国の急速な技術発展と自動車生産の拡大が市場を牽引しています。日本と韓国も、技術力と自動車産業の強さから重要な市場となっています。その他の地域では、市場の成熟度は低いものの、経済成長と自動車需要の拡大に伴い、今後の成長が期待されています。

Leading Company Profiles in the 自動車用LiDAR市場 - Industry players and strategies

自動車用LiDAR市場の主要企業は、技術革新と戦略的提携を通じて市場をリードしています。Continental AGは、ドイツの自動車部品大手で、LiDAR技術の開発と自動車メーカーへの供給で強い存在感を示しています。Delphi Automotiveは、アメリカの自動車部品メーカーで、ADAS技術のリーダーとしてLiDAR市場にも参入しています。First Sensor AGは、ドイツのセンサー専門メーカーで、高精度なLiDARセンサーを提供しています。Infineon Technologies AGは、半導体大手で、LiDAR用集積回路の開発で強みを持っています。Innoviz Technologiesは、イスラエルのスタートアップで、ソリッドステートLiDAR技術のパイオニアとして注目されています。LeddarTechは、カナダの企業で、LiDAR用ソフトウェアとアルゴリズムの開発でリードしています。Quanergy Systemsは、アメリカの企業で、多様なLiDARソリューションを提供しています。Texas Instrumentsは、半導体大手で、LiDAR用集積回路の開発で強みを持っています。Velodyne LiDARは、アメリカのLiDAR専門メーカーで、技術革新と製品ラインアップの拡充を進めています。ZF Friedrichshafen AGは、ドイツの自動車部品大手で、LiDAR技術の開発と自動車メーカーへの供給で強い存在感を示しています。

Porter's Five Forces Analysis of the 自動車用LiDAR市場 - Competitive forces assessment

自動車用LiDAR市場のポーターの5つの競争要因分析では、以下のような状況が明らかになります。新規参入の脅威は中程度で、技術開発の高い参入障壁と大手自動車メーカーとの関係性が新規参入を制限しています。供給者の交渉力は高く、半導体や光学素子などの特殊部品の供給が限られているためです。需要者の交渉力も高く、大手自動車メーカーが価格交渉力を持っています。代替品の脅威は中程度で、カメラやミリ波レーダーとの競合があります。業界内の競争は非常に激しく、技術革新の速さとコスト競争が市場を特徴づけています。全体として、市場は参入障壁が高く、競争が激しいため、既存の大手企業が優位に立っていますが、技術革新の速さから新規参入の余地も残されています。

SWOT Analysis of the 自動車用LiDAR市場 - Strengths, weaknesses, opportunities, threats

自動車用LiDAR市場のSWOT分析では、以下のような状況が明らかになります。強み(Strengths)としては、技術革新の進展、自動車業界との密接な関係、政府の支援があります。弱み(Weaknesses)としては、高コスト、技術的な課題、供給の不安定性があります。機会(Opportunities)としては、自動運転技術の進展、新興国市場の開拓、技術革新によるコストダウンがあります。脅威(Threats)としては、代替技術との競合、経済状況の変化、規制の不確実性があります。全体として、市場は技術革新と需要拡大の両面で成長の余地が大きいですが、技術的な課題とコストの問題を解決する必要があります。

自動車用LiDAR市場 Value Chain Analysis - Industry structure and value flow

自動車用LiDAR市場のバリューチェーン分析では、以下のような構造が明らかになります。最上流には、半導体メーカー、光学素子メーカー、レーザーメーカーなどの部品供給者がいます。中流には、LiDARセンサーの製造メーカーがおり、部品を組み立てて製品を作ります。下流には、自動車メーカーがおり、LiDARセンサーを車両に搭載します。また、ソフトウェア開発企業やシステムインテグレーターもバリューチェーンに参加しており、LiDARデータを処理するアルゴリズムやシステムを提供しています。バリューチェーン全体では、技術革新とコスト削減が重要なテーマであり、各段階での効率化と連携が求められています。

Key Investment Insights in the 自動車用LiDAR市場 - Strategic investment recommendations

自動車用LiDAR市場への投資に関する重要な示唆として、以下のような戦略が考えられます。技術革新への投資は不可欠で、特にソリッドステートLiDAR技術とAI・機械学習の統合に注力することが重要です。新興国市場への進出も戦略的で、特に中国、インド、東南アジア市場の開拓が有望です。戦略的提携とM&Aも有効な手段で、技術力のあるスタートアップ企業の買収や大手自動車メーカーとの提携が考えられます。コストダウンへの投資も重要で、大規模生産によるコスト削減と部品の標準化が求められています。全体として、技術革新と市場開拓の両面で積極的な投資が成功の鍵となります。

自動車用LiDAR市場 Conclusion - Summary and key takeaways

自動車用LiDAR市場は、技術革新と需要拡大の両面で急速な成長を遂げています。2026年の市場規模は1,831.24億に達し、2027年から2033年にかけて年平均成長率34.41%で拡大し、2033年には14,514.74億に達すると予測されています。市場は、ソリッドステートとフラッシュの技術タイプ、光検出器、レーザー、集積回路、光学素子のコンポーネント、自律型シャトル、ロボタクシー、乗用車の用途に多様化しています。主要企業は技術革新と戦略的提携を通じて市場をリードしており、COVID-19の影響から回復しつつあります。市場の将来性は非常に高く、技術革新と需要拡大の両面でさらなる成長が期待されています。

Research Methodology - How this research was conducted

本研究は、定性的および定量的な調査手法を組み合わせて実施されました。一次調査として、業界専門家へのインタビュー、アンケート調査、企業ヒアリングを行いました。二次調査として、公的統計データ、業界レポート、企業決算報告書、特許データベース、学術論文などを分析しました。市場規模の算出には、需要側と供給側の両面からアプローチするボトムアップとトップダウンの手法を組み合わせました。地域別、用途別、技術タイプ別の市場シェアは、各企業の公表データと業界平均を基に推定しました。予測には、技術革新のトレンド、経済成長予測、規制動向などを考慮した複数のシナリオ分析を行いました。

Research Scope - Coverage and limitations

本研究の対象範囲は、自動車用LiDAR市場全体であり、技術タイプ、コンポーネント、用途、地域別の市場分析を含みます。ただし、以下の点に限定事項があります。まず、市場規模の算出は公表データと推定値に基づくため、実際の市場規模とは若干の誤差が生じる可能性があります。次に、新興国市場のデータは入手が困難な場合があり、推定値に依存する部分があります。また、COVID-19の影響は予測が難しいため、回復シナリオは複数想定しています。さらに、技術革新の速さから、市場予測は一定の不確実性を含んでいます。最後に、本研究は商業目的の市場調査であり、投資助言を目的としたものではありません。

Key Companies and Recent Developments in the 自動車用LiDAR市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

自動車用LiDAR市場の主要企業は、技術革新と戦略的提携を通じて市場をリードしています。Continental AGは、2022年に新型ソリッドステートLiDARセンサーを発表し、自動車メーカーへの供給を拡大しています。Delphi Automotiveは、2023年にAI搭載LiDARシステムを発表し、ADAS機能の向上を図っています。First Sensor AGは、2022年に高精度LiDARセンサーを発表し、自律走行車両への採用を拡大しています。Infineon Technologies AGは、2023年に新型LiDAR用集積回路を発表し、性能向上とコスト削減を実現しています。Innoviz Technologiesは、2022年にソリッドステートLiDARの量産を開始し、複数の自動車メーカーとの提携を拡大しています。LeddarTechは、2023年にLiDAR用ソフトウェアの新バージョンを発表し、物体認識精度の向上を実現しています。Quanergy Systemsは、2022年に新型LiDARシステムを発表し、ロボタクシーへの採用を拡大しています。Texas Instrumentsは、2023年に新型LiDAR用集積回路を発表し、小型化と省電力化を実現しています。Velodyne LiDARは、2022年に新型LiDARセンサーを発表し、性能向上とコスト削減を実現しています。ZF Friedrichshafen AGは、2023年にLiDAR技術の開発を加速し、自動車メーカーへの供給を拡大しています。