有機発光ダイオード(OLED)市場の概要 - 定義、範囲、重要性

有機発光ダイオード(OLED)市場は、有機化合物を使用した発光ダイオード技術を中心とした急成長中のセクターです。OLEDは、有機材料層を挟んだ2つの電極間に電流を流すことで光を発生させる自己発光型ディスプレイ技術です。この市場は、AMOLED(能動駆動型)とPMOLED(受動駆動型)の技術区分、ディスプレイと照明の用途区分、小売、建築、自動車、消費者向け電子機器、セキュリティ&サインの最終用途産業区分に分類されます。2025年の市場規模は31.27億ドルに達し、2026年から2032年にかけて66.41億ドルまで成長し、CAGRは11.36%と予測されています。OLED技術は、従来の液晶ディスプレイ(LCD)に比べて優れた画質、低消費電力、柔軟性、軽量性などの利点を提供し、次世代ディスプレイと照明ソリューションとして重要な位置を占めています。

有機発光ダイオード(OLED)市場の推進要因、制約要因、課題、機会 - 主要な成長要因と障壁

有機発光ダイオード(OLED)市場の主要な推進要因は、スマートフォン、テレビ、ウェアラブルデバイスなどの消費者向け電子機器における高品質ディスプレイへの需要増加です。特に、柔軟で折りたたみ可能なディスプレイ技術の進化は、市場成長の大きな原動力となっています。また、自動車産業におけるインフォテインメントシステムや計器パネルへのOLED採用拡大も重要な推進要因です。一方、制約要因としては、OLEDパネルの製造コストの高さと、特に青色OLEDの寿命問題が挙げられます。技術的な課題としては、大規模パネルの均一性と収率の改善が求められています。しかし、これらの課題は同時に機会でもあり、製造技術の革新、材料科学の進歩、新用途の開拓(自動車照明、建築照明、AR/VRデバイスなど)が市場拡大の大きな可能性を秘めています。

有機発光ダイオード(OLED)市場の成長トレンド - 現在および新興のトレンド

有機発光ダイオード(OLED)市場の現在の主要な成長トレンドは、折りたたみ式およびロール式ディスプレイの商業化です。SamsungやLGなどの主要メーカーは、折りたたみスマートフォンや拡張可能なディスプレイを市場に投入し、新たなユーザー体験を提供しています。もう一つの重要なトレンドは、Micro OLED技術の発展で、これはウェアラブルデバイスや拡張現実(AR)ヘッドセットに最適化されています。照明分野では、透明OLEDパネルの開発が進み、建築やインテリアデザインへの応用が期待されています。また、量子ドットOLED(QD-OLED)技術の登場は、色再現性と明るさの向上を実現し、テレビ市場での競争力を高めています。さらに、持続可能性への注目から、リサイクル可能な材料を使用した環境に優しいOLED製品の開発も進んでいます。

COVID-19の有機発光ダイオード(OLED)市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、有機発光ダイオード(OLED)市場に複雑な影響を与えました。2020年初頭、サプライチェーンの混乱と製造施設の一時的な閉鎖により、生産が大幅に制約されました。特に、韓国、中国、日本などの主要生産国でのロックダウンは、部品供給と完成品の出荷に影響を及ぼしました。しかし、パンデミックは同時に、在宅勤務やエンターテイメント需要の増加により、高品質ディスプレイへの需要を加速させました。消費者は、大型テレビやゲーミングモニターへの投資を増やし、OLEDテレビの販売を押し上げました。市場は2021年以降、急速に回復し、2022年にはパンデミック前の水準を上回りました。今後の回復軌道は、新興市場での需要拡大と、次世代OLED技術への投資増加によって支えられると予測されます。

有機発光ダイオード(OLED)市場の競争環境 - 主要な競合他社と市場統合

有機発光ダイオード(OLED)市場の競争環境は、技術革新と市場シェア獲得を目指す主要プレーヤー間の激しい競争によって特徴づけられています。Samsung DisplayとLG Displayが市場を支配し、特に大規模OLEDパネルの製造において圧倒的な存在感を示しています。Samsungはスマートフォン用OLEDパネルで強みを持ち、LGはテレビ用OLEDパネルでリーダーシップを発揮しています。中国のBOEやVisionoxなどの新興メーカーも市場に参入し、競争を激化させています。市場統合の動きも見られ、主要プレーヤーは技術提携、合弁事業、戦略的買収を通じて競争力を強化しています。例えば、Universal Display Corporationは主要なOLED材料供給企業として、SamsungやLGなどのパネルメーカーと長期的な提携関係を維持しています。この競争環境は、技術革新の加速と製品の多様化を促進しています。

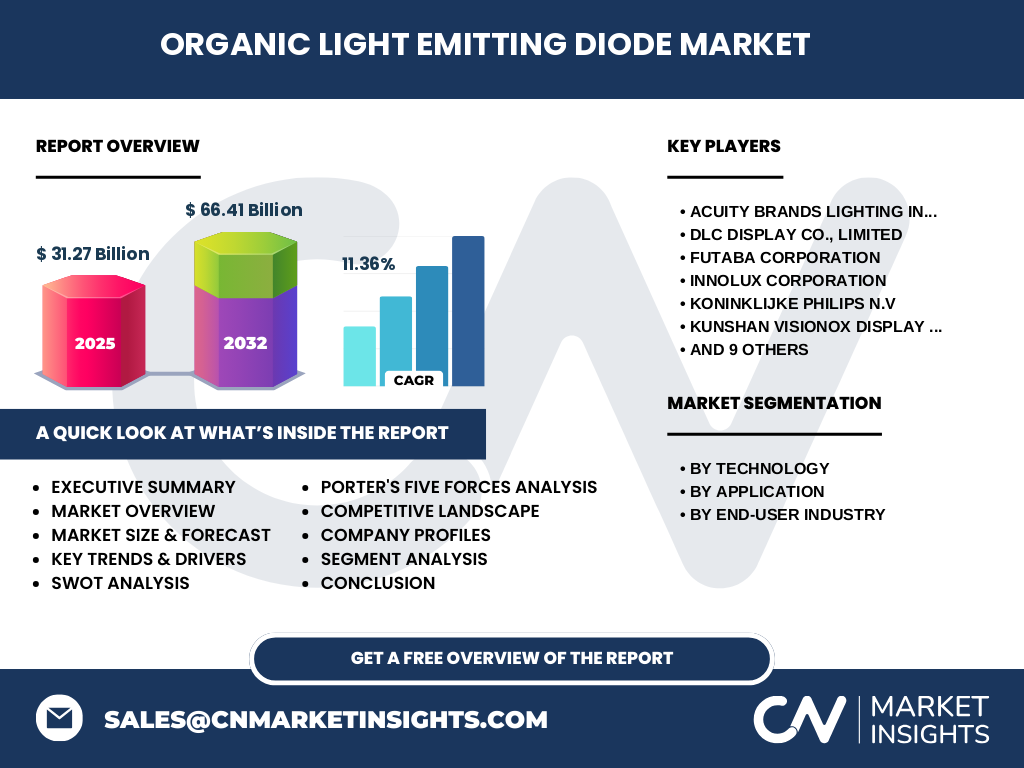

エグゼクティブサマリー - 有機発光ダイオード(OLED)市場の概要と主要な知見

有機発光ダイオード(OLED)市場は、2025年の31.27億ドルから2032年には66.41億ドルに成長し、CAGR11.36%で拡大する見込みです。この成長は、消費者向け電子機器、自動車、照明分野でのOLED技術の採用拡大によって牽引されています。AMOLED技術は、スマートフォンやウェアラブルデバイスでの優れた性能により市場をリードしており、ディスプレイ用途が最大の市場セグメントを占めています。最終用途産業別では、消費者向け電子機器が最大の需要源ですが、自動車分野での急速な採用拡大も目立っています。競争環境はSamsung、LG、中国の新興メーカー間の激しい競争が特徴で、技術革新とコスト削減が鍵となります。COVID-19の影響から回復した市場は、折りたたみ式ディスプレイ、Micro OLED、QD-OLEDなどの新技術によってさらなる成長が期待されています。

有機発光ダイオード(OLED)市場予測 - 2025年から2032年の予測

有機発光ダイオード(OLED)市場は、2025年の31.27億ドルから2032年には66.41億ドルに達し、CAGR11.36%で成長すると予測されています。この予測は、複数の成長ドライバーに基づいています。第一に、折りたたみ式と拡張可能なスマートフォンの普及拡大が、高価格帯OLEDパネルの需要を押し上げます。第二に、8K解像度と大画面化のトレンドが、高品質OLEDテレビの需要を刺激します。第三に、自動運転車の進展に伴い、車載ディスプレイと照明へのOLED採用が加速します。第四に、ウェアラブルデバイスと拡張現実(AR)デバイスの市場拡大が、Micro OLEDの需要を創出します。予測期間中、技術革新によるコスト削減と性能向上が、より広範な用途へのOLED普及を促進し、市場成長を後押しすると見込まれます。

有機発光ダイオード(OLED)市場の規模とシェア - セグメント別分析

有機発光ダイオード(OLED)市場は、技術別、用途別、最終用途産業別の3つの主要なセグメントに分類されます。技術別では、AMOLED(能動駆動型)が市場を支配しており、スマートフォン、タブレット、テレビなどの高性能ディスプレイでの採用拡大が主な理由です。AMOLEDは優れた画質、高速応答速度、低消費電力を提供し、プレミアムデバイスに最適です。PMOLED(受動駆動型)は、比較的単純な用途や小型ディスプレイで使用され、市場シェアは小さいものの、特定の用途では重要な役割を果たしています。用途別では、ディスプレイが最大の市場セグメントを占め、スマートフォン、テレビ、モニター、ウェアラブルデバイスなど幅広い製品にOLEDが採用されています。照明用途は成長が速く、建築や自動車照明での採用拡大が見込まれます。最終用途産業別では、消費者向け電子機器が最大の需要源ですが、自動車分野での急速な成長も注目されます。

グローバル有機発光ダイオード(OLED)市場の規模とシェア - 地域別分布

有機発光ダイオード(OLED)市場は、地理的にアジア太平洋、北米、ヨーロッパ、その他の地域に分類されます。アジア太平洋地域が最大の市場で、韓国、中国、日本が主要な生産拠点となっています。Samsung(韓国)とLG(韓国)は、世界のOLEDパネル生産の大部分を占め、中国のBOEやVisionoxも急速にシェアを拡大しています。北米地域は、高い消費者購買力と技術革新により、特にプレミアムOLED製品の需要が強い市場です。Appleなどの主要ブランドによるOLED採用拡大が、市場成長を後押ししています。ヨーロッパ地域では、ドイツ、フランス、英国などでOLEDテレビと自動車向けOLEDの需要が増加しています。その他の地域、特にインドや東南アジア諸国では、中間層の拡大とスマートフォン普及率の上昇により、今後の成長が期待されます。

地域分析 - 有機発光ダイオード(OLED)市場の詳細な地域別パフォーマンス

有機発光ダイオード(OLED)市場の地域別分析は、各地域の独自の特徴と成長要因を明らかにします。アジア太平洋地域は、OLED製造の中心地であり、SamsungとLGが市場をリードしています。韓国は高品質OLEDパネルの主要輸出国であり、中国は生産能力の拡大とコスト競争力で存在感を増しています。日本は材料と製造装置の供給で重要な役割を果たしています。北米地域は、技術革新と高い消費者需要により、プレミアムOLED製品の主要市場です。AppleのiPhoneシリーズでのOLED採用拡大は、市場成長の大きな原動力です。ヨーロッパ地域では、環境規制の厳格化と持続可能性への関心の高まりが、自動車と照明分野でのOLED採用を促進しています。特にドイツの自動車産業は、次世代車両でのOLED照明システムの採用を進めています。

有機発光ダイオード(OLED)市場の主要企業プロフィール - 業界プレーヤーと戦略

有機発光ダイオード(OLED)市場の主要企業は、技術革新と市場拡大に向けた多様な戦略を展開しています。Samsung Electronicsは、スマートフォンとテレビ用OLEDパネルの大手メーカーであり、折りたたみ式ディスプレイ技術で市場をリードしています。LG Electronicsは、OLEDテレビ市場で圧倒的な存在感を示し、大画面と画質で高い評価を得ています。Universal Display Corporationは、OLED材料と技術の主要サプライヤーであり、主要パネルメーカーとの長期的な提携関係を維持しています。中国のBOEとVisionoxは、生産能力の拡大とコスト競争力で市場シェアを獲得しています。Koninklijke Philips N.V.は、照明分野でのOLED応用を推進し、建築照明ソリューションを提供しています。これらの企業は、研究開発への大規模投資、戦略的提携、新製品開発を通じて競争力を強化しています。

有機発光ダイオード(OLED)市場のポーターの5つの力分析 - 競争力の評価

有機発光ダイオード(OLED)市場のポーターの5つの力分析は、市場の競争力と魅力を評価します。新規参入の脅威は中程度で、OLED製造には多額の資本投資と技術的専門知識が必要ですが、中国の新興メーカーの参入により脅威は高まっています。サプライヤーの交渉力は高く、Universal Display Corporationなどの主要材料供給企業が市場を支配しています。バイヤーの交渉力も高く、AppleやSamsungなどの大手ブランドが価格と供給条件に大きな影響力を持っています。代替品の脅威は中程度で、Mini LEDやMicro LEDなどの新興技術が潜在的な代替品として台頭しています。競争の激しさは非常に高く、主要プレーヤー間の技術革新と市場シェア獲得を目指した激しい競争が特徴です。この分析は、市場の動的な性質と戦略的な位置づけの重要性を示しています。

有機発光ダイオード(OLED)市場のSWOT分析 - 強み、弱み、機会、脅威

有機発光ダイオード(OLED)市場のSWOT分析は、市場の内部要因と外部要因を評価します。強みとしては、優れた画質と柔軟性、低消費電力、次世代ディスプレイ技術としてのポジションが挙げられます。弱みとしては、製造コストの高さ、特に青色OLEDの寿命問題、大規模パネルの均一性の課題があります。機会としては、折りたたみ式と拡張可能なデバイスの普及、自動車と照明分野での新規用途開拓、Micro OLEDとQD-OLEDなどの新技術の開発があります。脅威としては、Mini LEDやMicro LEDなどの競合技術の台頭、サプライチェーンの混乱、原材料価格の変動があります。この分析は、市場の成長可能性と直面する課題を包括的に理解するのに役立ちます。

有機発光ダイオード(OLED)市場のバリューチェーン分析 - 業界構造と価値の流れ

有機発光ダイオード(OLED)市場のバリューチェーンは、原材料供給から最終製品までの一連の活動を含みます。上流では、材料供給企業(Universal Display Corporationなど)が、OLEDパネル製造に不可欠な有機材料と材料蒸着装置を提供しています。中流では、Samsung Display、LG Display、BOEなどのパネルメーカーが、OLEDパネルを製造・組み立てています。下流では、Apple、Samsung Electronics、LG Electronicsなどのブランドメーカーが、完成品にOLEDパネルを組み込み、消費者に提供しています。また、材料と製造装置の供給企業、OLEDパネルの製造・組み立て企業、完成品の製造・販売企業の間には、密接な協力関係が存在します。このバリューチェーンの最適化と効率化は、市場の成長と競争力強化に不可欠です。

有機発光ダイオード(OLED)市場への主要な投資インサイト - 戦略的投資勧告

有機発光ダイオード(OLED)市場への投資インサイトは、成長可能性とリスクを評価します。投資家は、折りたたみ式と拡張可能なスマートフォンの普及拡大に伴うOLEDパネル需要の増加に注目すべきです。また、8Kテレビと大画面化のトレンドは、高品質OLEDテレビへの投資機会を提供します。自動車分野では、次世代車両でのOLED照明システムの採用拡大が、投資の有望な分野です。ウェアラブルデバイスと拡張現実(AR)デバイスの市場拡大は、Micro OLEDへの投資機会を創出します。ただし、投資家は製造コストの高さと技術的課題、特に青色OLEDの寿命問題に注意する必要があります。また、Mini LEDやMicro LEDなどの競合技術の進展も、投資リスクとして考慮すべきです。

有機発光ダイオード(OLED)市場の結論 - まとめと主要な知見

有機発光ダイオード(OLED)市場は、2025年の31.27億ドルから2032年には66.41億ドルに成長し、CAGR11.36%で拡大する見込みです。この成長は、消費者向け電子機器、自動車、照明分野でのOLED技術の採用拡大によって牽引されています。AMOLED技術は、スマートフォンやウェアラブルデバイスでの優れた性能により市場をリードしており、ディスプレイ用途が最大の市場セグメントを占めています。最終用途産業別では、消費者向け電子機器が最大の需要源ですが、自動車分野での急速な採用拡大も目立っています。競争環境はSamsung、LG、中国の新興メーカー間の激しい競争が特徴で、技術革新とコスト削減が鍵となります。COVID-19の影響から回復した市場は、折りたたみ式ディスプレイ、Micro OLED、QD-OLEDなどの新技術によってさらなる成長が期待されています。

調査方法 - 調査の実施方法

有機発光ダイオード(OLED)市場の調査方法は、包括的な一次調査と二次調査に基づいています。一次調査では、業界の専門家、主要プレーヤー、サプライヤー、ディストリビューター、業界団体の幹部へのインタビューを実施しました。二次調査では、企業の年次報告書、プレスリリース、特許データベース、学術論文、業界誌、政府の統計データなど、公開されている情報を収集・分析しました。市場規模と成長率の算出には、ボトムアップとトップダウンの両方のアプローチを採用し、データの妥当性を確認しました。セグメント別の分析では、技術、用途、最終用途産業ごとに市場を細分化し、各セグメントの成長要因と課題を評価しました。地域別分析では、アジア太平洋、北米、ヨーロッパ、その他の地域の市場動向を詳細に分析しました。

調査範囲 - カバー範囲と制限

有機発光ダイオード(OLED)市場の調査範囲は、2025年から2032年までの市場規模、成長率、セグメント別分析、地域別分析、競争環境、主要企業プロフィールを含みます。調査は、AMOLEDとPMOLEDの技術区分、ディスプレイと照明の用途区分、小売、建築、自動車、消費者向け電子機器、セキュリティ&サインの最終用途産業区分に基づいています。地域的には、アジア太平洋、北米、ヨーロッパ、その他の地域をカバーしています。調査の制限としては、一部の地域やセグメントにおけるデータの入手困難性、市場動向の急速な変化、新型技術の影響の予測困難性が挙げられます。また、COVID-19パンデミックの長期的な影響や、地政学的な要因によるサプライチェーンの混乱も、調査の制限要因となり得ます。

主要企業と最近の動向 - 有機発光ダイオード(OLED)市場のトップ企業と最近の発表、製品発売、提携、戦略的展開

有機発光ダイオード(OLED)市場の主要企業は、技術革新と市場拡大に向けた多様な戦略を展開しています。Samsung Electronicsは、Galaxy Z FoldとZ Flipシリーズの新モデルを発表し、折りたたみ式スマートフォン市場でのリーダーシップを強化しています。LG Electronicsは、最新のOLEDテレビシリーズを発売し、画質とデザインで高い評価を得ています。Universal Display Corporationは、青色OLED材料の効率向上に関する新技術を発表し、パネルメーカーとの提携を強化しています。中国のBOEは、大規模OLEDパネル工場の新設を発表し、生産能力を大幅に拡大しています。Koninklijke Philips N.V.は、建築照明向けの新世代OLEDパネルを発表し、持続可能性への取り組みを強化しています。これらの企業は、研究開発への大規模投資、戦略的提携、新製品開発を通じて競争力を強化しています。