アジア太平洋自動車用半導体市場の概要 - 定義、範囲、重要性

アジア太平洋自動車用半導体市場は、自動車産業における電子制御システムの高度化に伴い、半導体部品の需要が急速に拡大している市場です。この市場は、自動車の電動化、自動化、コネクテッド技術の進展に伴い、極めて重要な役割を果たしています。車両の安全性、快適性、効率性を向上させるための電子制御ユニット(ECU)や各種センサー、パワーデバイスなど、多様な半導体製品が使用されています。アジア太平洋地域は、世界最大の自動車生産・販売地域であり、この市場の成長を牽引する重要な要因となっています。

アジア太平洋自動車用半導体市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

この市場の主要な成長ドライバーは、電気自動車(EV)やハイブリッド車の普及、先進運転支援システム(ADAS)の導入拡大、自動車の電子化・知能化の進展です。一方、制約要因としては、半導体供給チェーンの脆弱性、製造コストの上昇、技術開発の複雑化が挙げられます。課題としては、技術革新のスピードに対応した製品開発や、異なる規格間の互換性確保が求められます。機会としては、新興国市場の拡大、新技術への対応、カスタマイズ需要の増加が見込まれます。

アジア太平洋自動車用半導体市場の成長トレンド - 現在と新興のトレンド

現在の主要なトレンドとして、電気自動車向けパワー半導体の需要拡大、5G通信技術を活用したコネクテッドカーの普及、AI技術を搭載した自動運転システムの開発が挙げられます。新興トレンドとしては、GaN(窒化ガリウム)やSiC(炭化ケイ素)などの次世代パワー半導体材料の採用拡大、車載用MEMSセンサーの高性能化、エッジコンピューティング技術の自動車への適用が注目されています。また、サプライチェーンの再構築や、地政学的リスクへの対応も重要なトレンドとなっています。

COVID-19のアジア太平洋自動車用半導体市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、アジア太平洋自動車用半導体市場に大きな影響を与えました。ロックダウンやサプライチェーンの混乱により、一時的に生産・販売が停滞しました。しかし、その後の回復期においては、リモートワークの普及による電子機器需要の増加や、自動車産業のデジタルトランスフォーメーション加速により、半導体需要が急増しました。現在は、需要の急増と供給制約のバランス調整が続いており、長期的な成長トレンドに影響を与えています。

アジア太平洋自動車用半導体市場の競争環境 - 主要な競合他社と市場の統合

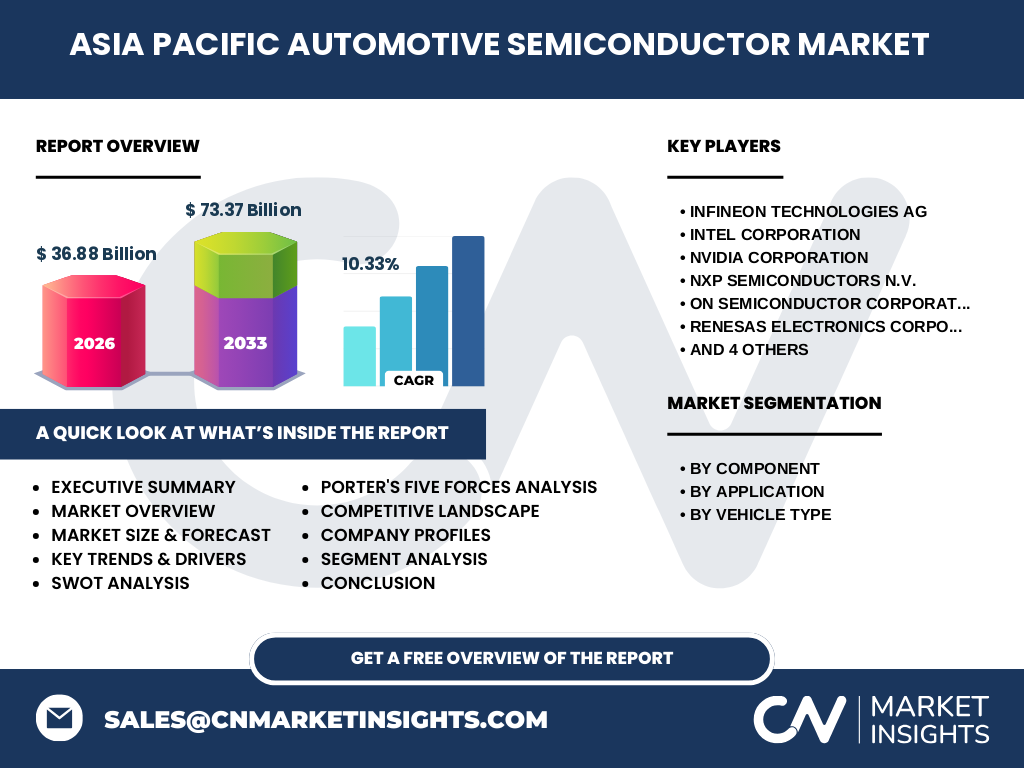

アジア太平洋自動車用半導体市場の競争環境は、Infineon Technologies AG、Intel Corporation、NVIDIA Corporation、NXP Semiconductors N.V.などのグローバル大手半導体メーカーが主導しています。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携を通じて市場シェアを拡大しています。市場は技術革新のスピードが速く、新規参入も活発なため、競争は激化しています。また、M&Aを通じた市場統合も進んでおり、大手企業による中小企業の買収が相次いでいます。

エグゼクティブサマリー - アジア太平洋自動車用半導体市場の高レベル概要と主要な知見

アジア太平洋自動車用半導体市場は、電気自動車の普及、ADASの導入拡大、自動車の電子化の進展により、著しい成長を遂げています。2026年の市場規模は36.88億ドルに達し、2027年から2033年にかけて10.33%のCAGRで成長し、2033年には73.37億ドルに達すると予測されています。この成長は、技術革新、新興市場の拡大、環境規制の強化など、多様な要因によって支えられています。市場は競争が激しく、技術革新のスピードも速いため、企業は継続的な投資と戦略的提携を通じて競争力を維持する必要があります。

アジア太平洋自動車用半導体市場の予測 - 2025年から2032年の予測

アジア太平洋自動車用半導体市場は、2025年から2032年にかけて安定的な成長を続けると予測されています。電気自動車の普及加速、自動運転技術の進展、5G通信の自動車への適用拡大などが成長を牽引する主要な要因です。特に、電気自動車向けパワー半導体やADAS向けセンサーの需要が急増すると見込まれています。また、新興国市場の拡大や、環境規制の強化による電気自動車へのシフトも市場成長を後押しすると予測されています。

アジア太平洋自動車用半導体市場の規模とシェア - セグメント別の内訳

アジア太平洋自動車用半導体市場は、コンポーネント別、アプリケーション別、車両タイプ別に細分化されています。コンポーネント別では、マイクロコントローラー、アナログIC、ロジック・ディスクリートパワーデバイスなどが主要なセグメントです。アプリケーション別では、先進運転支援システム(ADAS)、ボディエレクトロニクス、インフォテインメント、パワートレイン、安全システムが主要な用途です。車両タイプ別では、乗用車、小型商用車、大型商用車が主要な分類です。各セグメントの詳細な市場規模とシェアは、市場調査レポートで提供されています。

グローバルアジア太平洋自動車用半導体市場の規模とシェア - 地域別の分布

アジア太平洋自動車用半導体市場は、中国、日本、韓国、インド、オーストラリアなどの主要国で構成されています。中国は、世界最大の自動車生産・販売国であり、電気自動車の普及も進んでいるため、市場規模が最も大きいと予想されます。日本と韓国は、技術革新と高品質な製品で市場をリードしています。インドは、経済成長と自動車需要の増加により、急速に市場を拡大しています。オーストラリアは、先進的な自動車技術の導入が進んでおり、高付加価値市場として注目されています。

アジア太平洋自動車用半導体市場の地域分析 - 詳細な地域別市場のパフォーマンス

アジア太平洋地域の各主要国における自動車用半導体市場のパフォーマンスは、国ごとに異なります。中国では、政府の電気自動車普及政策と大手自動車メーカーの技術革新により、市場が急速に拡大しています。日本では、技術革新と高品質な製品で市場をリードしており、特にハイブリッド車向け半導体の需要が高まっています。韓国では、サムスンやLGなどの大手電子メーカーが自動車用半導体市場に参入し、競争を激化させています。インドでは、経済成長と自動車需要の増加により、市場が急速に拡大しています。

アジア太平洋自動車用半導体市場の主要企業プロファイル - 業界プレーヤーと戦略

アジア太平洋自動車用半導体市場の主要企業には、Infineon Technologies AG、Intel Corporation、NVIDIA Corporation、NXP Semiconductors N.V.、ON Semiconductor Corporation、Renesas Electronics Corporation、Robert Bosch GmbH、Rohm Semiconductor、STMicroelectronics N.V.、Texas Instruments Inc.などが含まれます。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携を通じて市場シェアを拡大しています。特に、電気自動車向けパワー半導体やADAS向けセンサーの開発に力を入れており、市場競争力を高めています。

アジア太平洋自動車用半導体市場のポーターのファイブフォース分析 - 競争力の評価

アジア太平洋自動車用半導体市場のポーターのファイブフォース分析によると、新規参入の脅威は中程度であり、技術革新のスピードが速いため、新規参入企業は技術力と資金力が必要です。代替品の脅威は低く、半導体部品は自動車に不可欠な要素です。供給者の交渉力は中程度であり、主要な半導体メーカーは技術力とブランド力を持っています。需要者の交渉力は中程度であり、自動車メーカーは大口顧客ですが、半導体メーカーの技術力も高いためです。競争の激しさは高く、技術革新のスピードが速く、価格競争も激しいためです。

アジア太平洋自動車用半導体市場のSWOT分析 - 強み、弱み、機会、脅威

アジア太平洋自動車用半導体市場のSWOT分析によると、強みとしては、技術革新のスピード、大手半導体メーカーの存在、自動車需要の増加が挙げられます。弱みとしては、供給チェーンの脆弱性、製造コストの上昇、技術開発の複雑化が挙げられます。機会としては、電気自動車の普及、新興国市場の拡大、新技術への対応が挙げられます。脅威としては、地政学的リスク、環境規制の強化、技術革新のスピードに対する対応の遅れが挙げられます。

アジア太平洋自動車用半導体市場のバリューチェーン分析 - 業界構造と価値の流れ

アジア太平洋自動車用半導体市場のバリューチェーンは、原材料調達、半導体製造、組み立て・テスト、流通・販売、アフターサービスの5つの主要な段階で構成されています。原材料調達では、シリコンや各種化合物半導体材料が調達されます。半導体製造では、ウェハー加工、露光、エッチング、成膜などの工程を経て半導体チップが製造されます。組み立て・テストでは、半導体チップがパッケージングされ、品質テストが行われます。流通・販売では、半導体部品が自動車メーカーや部品メーカーに供給されます。アフターサービスでは、技術サポートや保守サービスが提供されます。

アジア太平洋自動車用半導体市場の主要な投資知見 - 戦略的な投資の推奨

アジア太平洋自動車用半導体市場への投資を検討する際の主要な知見として、電気自動車向けパワー半導体やADAS向けセンサーの需要拡大が挙げられます。また、新興国市場の拡大や、新技術への対応も投資機会として注目されています。具体的には、GaNやSiCなどの次世代パワー半導体材料の開発、AI技術を搭載した自動運転システムの開発、5G通信技術を活用したコネクテッドカーの開発などが投資対象として有望です。また、サプライチェーンの再構築や、地政学的リスクへの対応も重要な投資テーマとなっています。

アジア太平洋自動車用半導体市場の結論 - 要約と主要なポイント

アジア太平洋自動車用半導体市場は、電気自動車の普及、ADASの導入拡大、自動車の電子化の進展により、著しい成長を遂げています。2026年の市場規模は36.88億ドルに達し、2027年から2033年にかけて10.33%のCAGRで成長し、2033年には73.37億ドルに達すると予測されています。市場は競争が激しく、技術革新のスピードも速いため、企業は継続的な投資と戦略的提携を通じて競争力を維持する必要があります。また、新興国市場の拡大や、新技術への対応も市場成長を後押しする重要な要因となっています。

調査方法 - この調査の実施方法

アジア太平洋自動車用半導体市場の調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界専門家や主要企業の関係者へのインタビューやアンケート調査を通じて、市場の現状と将来の見通しに関する直接的な情報を収集しました。二次調査では、業界レポート、企業の年次報告書、政府統計、学術論文など、公開されている情報を分析しました。これらの調査結果を基に、市場規模、成長率、主要なトレンド、競争環境などを包括的に分析しました。

調査範囲 - カバー範囲と制限

アジア太平洋自動車用半導体市場の調査範囲は、コンポーネント別、アプリケーション別、車両タイプ別の市場分析、地域別の市場分析、主要企業のプロファイル分析を含んでいます。また、市場のドライバー、制約、課題、機会の分析、SWOT分析、ポーターのファイブフォース分析、バリューチェーン分析など、包括的な市場分析を提供しています。ただし、調査範囲外の要因や、市場に影響を与える可能性のある未知のリスクについては、分析の対象外としています。

アジア太平洋自動車用半導体市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的動向

アジア太平洋自動車用半導体市場の主要企業には、Infineon Technologies AG、Intel Corporation、NVIDIA Corporation、NXP Semiconductors N.V.、ON Semiconductor Corporation、Renesas Electronics Corporation、Robert Bosch GmbH、Rohm Semiconductor、STMicroelectronics N.V.、Texas Instruments Inc.などが含まれます。これらの企業は、技術革新、製品ポートフォリオの拡充、戦略的提携を通じて市場シェアを拡大しています。特に、電気自動車向けパワー半導体やADAS向けセンサーの開発に力を入れており、市場競争力を高めています。最近の動向としては、新製品の発売、M&A、提携などが相次いでおり、市場の競争環境はますます激化しています。