合成紙市場の概要 - 定義、範囲、および重要性

合成紙は、従来の木材パルプベースの紙とは異なり、ポリプロピレン、ポリエチレン、ポリエステルなどの合成樹脂を主原料として製造される特殊な紙状材料です。この材料は紙のような質感を持ちながら、優れた耐水性、耐久性、耐化学薬品性を備えており、従来の紙では対応できない過酷な環境下での使用に適しています。合成紙市場は、印刷、ラベル・タグ、包装など多岐にわたる用途で利用されており、特に屋外広告、食品包装、物流ラベル、電子機器部品などの分野でその価値を発揮しています。市場の重要性は、環境に配慮したリサイクル可能な素材としての特性と、高品質な印刷物を長期間維持できる点にあります。

合成紙市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

合成紙市場の主要なドライバーは、持続可能な包装ソリューションへの需要増加、耐久性の高いラベル市場の拡大、デジタル印刷技術の進化です。特に、環境規制の強化と企業のサステナビリティへの取り組みが、リサイクル可能な合成紙の採用を促進しています。一方、制約要因としては、従来の紙に比べたコストの高さ、特定の用途でのリサイクルの難しさ、原材料価格の変動があります。課題としては、技術革新による製造コストの削減と、新たな用途開発が挙げられます。機会としては、新興市場の開拓、機能性材料との組み合わせによる高付加価値製品の開発、デジタルトランスフォーメーションに伴うスマートラベルの需要拡大が期待されています。

合成紙市場の成長トレンド - 現在および新興のトレンド

合成紙市場の成長トレンドは、持続可能な素材への移行、デジタル印刷技術の普及、機能性ラベルの需要増加が中心です。環境意識の高まりから、生分解性やリサイクル性に優れた合成紙への需要が高まっています。また、デジタル印刷技術の進化により、小ロット・多品種生産が可能になり、カスタマイズされた合成紙製品の需要が増加しています。新興トレンドとしては、IoT技術を活用したスマートラベルの開発、抗菌・防汚機能を持つ合成紙の登場、超薄型・軽量化技術の進化が挙げられます。これらのトレンドは、市場の拡大とともに製品の高付加価値化を推進しています。

COVID-19の合成紙市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、合成紙市場に複雑な影響を与えました。初期のロックダウンにより、印刷物や包装の需要が一時的に減少しましたが、一方で医療用ラベル、食品包装、物流ラベルの需要が急増しました。特に、衛生管理の強化とサプライチェーンの可視化ニーズから、耐久性の高い合成紙ラベルの需要が拡大しました。回復軌道は、2021年以降、経済活動の再開とともに緩やかに回復し、2022年以降は新たな需要創出により成長軌道に戻っています。パンデミックは、デジタルトランスフォーメーションとサプライチェーンの強靭化を加速させ、合成紙市場の新たな成長機会を生み出しました。

合成紙市場の競争環境 - 主要な競合他社と市場の統合

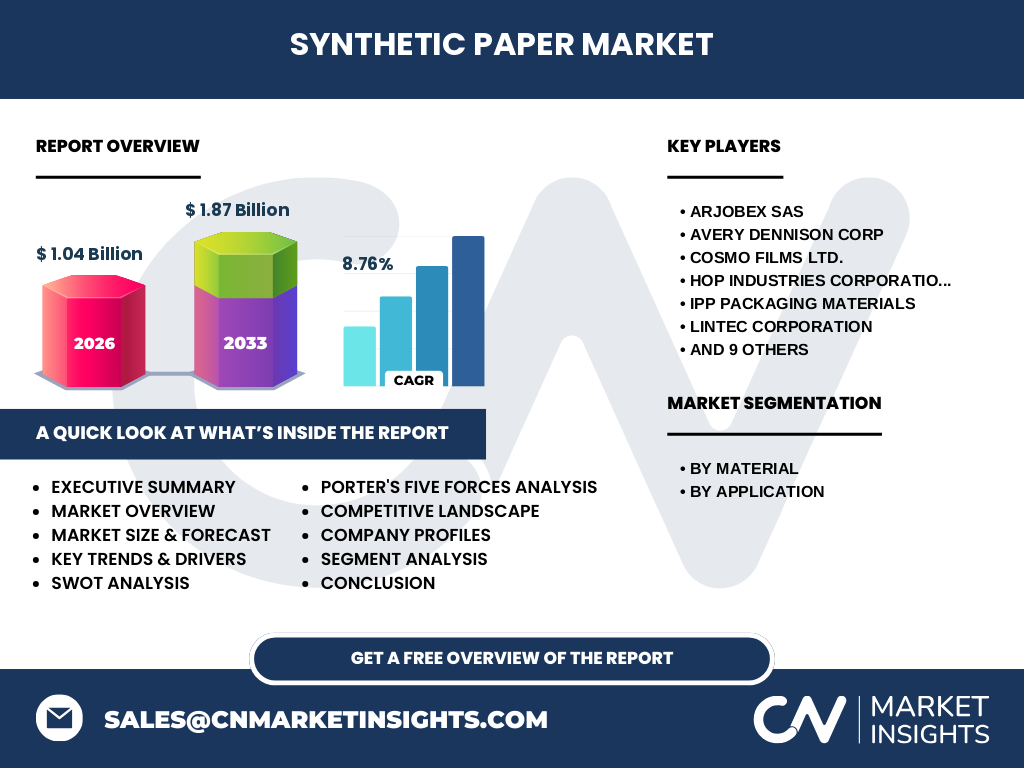

合成紙市場の競争環境は、グローバルな大手メーカーと地域の専門メーカーが混在する構造です。主要なプレーヤーには、Arjobex SAS、Avery Dennison Corp、Cosmo Films Ltd.、HOP Industries Corporationなどが含まれます。これらの企業は、製品ラインナップの拡充、技術革新、地理的拡大を通じて競争力を維持しています。市場の統合傾向としては、大手企業によるM&A活動が活発化しており、特に新興技術や新市場への参入を目的とした買収が増加しています。競争の焦点は、製品の高機能化、コスト競争力、サステナビリティへの取り組みにあります。

エグゼクティブサマリー - 高レベルの概要と主要な知見

合成紙市場は、2026年の市場規模が1.04億ドルから、2027年から2033年の予測期間で1.87億ドルに成長し、CAGR8.76%で拡大しています。この成長は、持続可能な包装需要の高まり、デジタル印刷技術の進化、機能性ラベルの需要拡大によって牽引されています。市場は、素材別に二軸延伸ポリプロピレンフィルム、高密度ポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニルに分類され、用途別には印刷、ラベルとタグ、包装に大別されます。主要企業は技術革新と地理的拡大に注力しており、新興市場の開拓と高付加価値製品の開発が成長の鍵となっています。

合成紙市場の予測 - 2025年から2032年の予測

合成紙市場は、2025年から2032年にかけて、CAGR8.76%で安定した成長を遂げると予測されています。2026年の市場規模は1.04億ドルであり、2027年から2033年には1.87億ドルに達すると見込まれています。この成長は、持続可能な包装ソリューションへの需要増加、デジタル印刷技術の普及、新興市場の開拓によって支えられています。特に、アジア太平洋地域と中南米地域での需要拡大が顕著であり、高機能ラベルやスマートパッケージングの需要増加が市場拡大の主要な要因となっています。

合成紙市場の規模とシェア - セグメント別の内訳

合成紙市場は、素材別と用途別の2つの主要なセグメントに分類されます。素材別では、二軸延伸ポリプロピレンフィルムが最大のシェアを占めており、その耐久性と印刷適性の高さが理由です。高密度ポリエチレンは、コストパフォーマンスの高さから食品包装分野で需要が拡大しています。用途別では、印刷用途が最大の市場規模を占めており、広告や出版物での需要が高いことが背景にあります。ラベルとタグ用途は、物流や小売業界での需要増加により急成長しており、包装用途は食品・飲料業界での需要拡大に伴い着実に成長しています。

グローバル合成紙市場の規模とシェア - 地域別の分布

グローバル合成紙市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカの5つの主要地域に分布しています。北米地域は、技術革新の進展と高付加価値製品への需要により、最大の市場シェアを占めています。ヨーロッパ地域は、環境規制の厳格化と持続可能な素材への需要増加により、安定した成長を遂げています。アジア太平洋地域は、製造業の拡大と新興市場の開拓により、最も高い成長率を記録しています。中南米と中東・アフリカ地域は、経済成長とインフラ整備の進展に伴い、需要拡大が見込まれています。

合成紙市場の地域分析 - 詳細な地域別市場パフォーマンス

合成紙市場の地域別分析では、北米地域が技術革新の進展と高付加価値製品への需要により、最大の市場規模を維持しています。特に、米国市場はデジタル印刷技術の普及とスマートラベルの需要拡大により成長を牽引しています。ヨーロッパ地域では、ドイツ、フランス、イタリアを中心に、環境規制の強化と持続可能な素材への需要増加により、安定した成長が見込まれています。アジア太平洋地域では、中国、インド、日本、韓国を中心に、製造業の拡大と新興市場の開拓により、最も高い成長率を記録しています。中南米地域では、ブラジルとメキシコを中心に、経済成長とインフラ整備の進展に伴い需要拡大が見込まれています。

合成紙市場の主要企業プロフィール - 業界プレーヤーと戦略

合成紙市場の主要企業には、Arjobex SAS、Avery Dennison Corp、Cosmo Films Ltd.、HOP Industries Corporation、IPP Packaging Materials、LINTEC Corporation、MDV-Papier-und Kunststoffveredelung GmbH、MGX Digital、NAGASE (EUROPA) GmbH、Nan Ya Plastics Corporation、PPG Industries, Inc、Seiko Epson Corporation、Tamerica Products Inc、Transcendia Inc、Yupo Corporationなどが含まれます。これらの企業は、製品ラインナップの拡充、技術革新、地理的拡大を通じて競争力を維持しています。特に、Avery Dennison CorpとYupo Corporationは、高機能ラベルとデジタル印刷技術に注力しており、アジアの主要プレーヤーはコスト競争力と新興市場の開拓に重点を置いています。

合成紙市場のポーターズファイブフォース分析 - 競争力の評価

合成紙市場のポーターズファイブフォース分析では、以下の5つの力が市場の競争力に影響を与えています。新規参入の脅威は、技術的な参入障壁とブランド力の必要性により中程度です。供給者の交渉力は、原材料の供給源が多様であるため中程度です。需要者の交渉力は、大手需要者の存在により高まっています。代替品の脅威は、従来の紙や他の合成材料の存在により中程度です。業界内の競争は、大手プレーヤーの存在と製品の差別化により激しいものとなっています。

合成紙市場のSWOT分析 - 強み、弱み、機会、脅威

合成紙市場のSWOT分析では、以下の要素が明らかになっています。強みとしては、耐久性と耐水性の高さ、印刷適性の良さ、リサイクル可能性が挙げられます。弱みとしては、従来の紙に比べたコストの高さ、特定の用途でのリサイクルの難しさがあります。機会としては、持続可能な包装需要の増加、新興市場の開拓、高機能ラベルの需要拡大が期待されています。脅威としては、原材料価格の変動、環境規制の変更、代替材料の技術革新が挙げられます。

合成紙市場のバリューチェーン分析 - 業界構造と価値の流れ

合成紙市場のバリューチェーンは、原材料調達、製造、流通、最終用途の4つの主要な段階から構成されています。原材料調達段階では、ポリプロピレン、ポリエチレン、ポリエステルなどの合成樹脂の調達が行われます。製造段階では、これらの原材料を加工して合成紙を生産します。流通段階では、製造された合成紙を需要者に供給するための物流ネットワークが構築されます。最終用途段階では、印刷、ラベル、包装などの用途で合成紙が利用されます。各段階での付加価値創出が、市場全体の成長を支えています。

合成紙市場の主要な投資インサイト - 戦略的な投資勧告

合成紙市場への投資インサイトとしては、以下の点が挙げられます。まず、持続可能な包装ソリューションへの需要増加に伴い、リサイクル可能な合成紙への投資が有望です。次に、デジタル印刷技術の進化に伴い、高機能ラベルやスマートパッケージングへの投資が期待されています。また、新興市場の開拓に向けた地理的拡大への投資も戦略的です。さらに、技術革新による製造コストの削減と製品の高機能化への投資が、競争力強化に繋がります。

合成紙市場の結論 - まとめと主要な知見

合成紙市場は、持続可能な包装需要の高まり、デジタル印刷技術の進化、新興市場の開拓により、CAGR8.76%で安定した成長を遂げています。2026年の市場規模は1.04億ドルであり、2027年から2033年には1.87億ドルに達すると予測されています。市場は、素材別と用途別のセグメントに分類され、北米、ヨーロッパ、アジア太平洋地域での需要拡大が顕著です。主要企業は技術革新と地理的拡大に注力しており、持続可能な成長のための戦略的な投資が求められています。

調査方法 - この調査の実施方法

この合成紙市場の調査は、包括的な調査方法に基づいて実施されました。一次調査では、業界専門家、メーカー、需要者へのインタビューやアンケートを通じて、市場の現状と将来の見通しに関する情報を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文などの公開情報を分析しました。市場規模と成長率の算出には、ボトムアップとトップダウンの両方のアプローチを採用し、データの信頼性を確保しました。また、地域別の分析では、各国の経済指標と産業動向を考慮に入れました。

調査範囲 - カバー範囲と制限

この合成紙市場の調査範囲は、2025年から2032年の予測期間における市場規模、成長率、主要なトレンド、競争環境、地域別分析をカバーしています。調査対象は、素材別(二軸延伸ポリプロピレンフィルム、高密度ポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニル)と用途別(印刷、ラベルとタグ、包装)の市場セグメントです。地域別の分析では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカの5つの主要地域を対象としています。制限としては、新型コロナウイルスの影響による市場の変動や、原材料価格の変動による製造コストの変化が考慮されていない点があります。

合成紙市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品ローンチ、パートナーシップ、戦略的動向

合成紙市場の主要企業とその最近の動向を紹介します。Arjobex SASは、高機能ラベル市場への参入を強化しており、最近では生分解性合成紙の新製品を発表しました。Avery Dennison Corpは、デジタル印刷技術の進化に伴い、スマートラベルの開発に注力しており、最近ではRFID技術を搭載した合成紙ラベルをローンチしました。Cosmo Films Ltd.は、アジア市場でのシェア拡大を目指し、インドに新工場を建設しました。HOP Industries Corporationは、北米市場での地理的拡大を進めており、最近ではカナダの主要メーカーとパートナーシップを締結しました。Yupo Corporationは、高品質な合成紙の生産に注力しており、最近では耐熱性に優れた新製品を発表しました。