静脈内免疫グロブリン市場の概要 - 定義、範囲、重要性

静脈内免疫グロブリン市場は、免疫グロブリンを静脈注射により投与する医療製品の需要と供給を対象とする医療市場セグメントです。この市場は、免疫グロブリン製剤の製造、流通、臨床応用を包括し、免疫不全疾患、自己免疫疾患、感染症予防など多岐にわたる治療領域で重要な役割を果たしています。静脈内免疫グロブリンは、患者の免疫機能を補完または強化するために使用され、重篤な疾患の治療において生命を救う可能性を秘めています。

静脈内免疫グロブリン市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

静脈内免疫グロブリン市場の成長を牽引する主要な要因には、免疫不全疾患の増加、自己免疫疾患の有病率上昇、高齢化人口の拡大、医療インフラの改善があります。一方、制約要因としては、高額な治療費、製品の安定供給の難しさ、副作用のリスク、規制要件の厳格化が挙げられます。課題には、ドナー血漿の確保、製造プロセスの複雑さ、品質管理の徹底が含まれます。機会としては、新規適応症の開発、新興市場の開拓、製剤改良による利便性向上が期待されています。

静脈内免疫グロブリン市場の成長トレンド - 現在および新興のトレンド

現在の静脈内免疫グロブリン市場では、皮下投与製剤への移行、高濃度製剤の開発、製造効率の向上といったトレンドが顕著です。新興トレンドとしては、遺伝子組み換え技術を用いた製品開発、AIを活用した品質管理、個別化医療への対応が挙げられます。また、新規適応症の探索や、既存適応症における治療効果の検証も市場拡大に寄与しています。持続可能な供給チェーンの構築や、環境負荷低減への取り組みも業界の重要な方向性となっています。

COVID-19の静脈内免疫グロブリン市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、静脈内免疫グロブリン市場に複雑な影響を及ぼしました。当初は、医療資源のCOVID-19対応への集中やサプライチェーンの混乱により市場が一時的に縮小しました。しかし、COVID-19重症患者への静脈内免疫グロブリンの有効性に関する研究が進み、新たな適応症としての可能性が模索されました。パンデミック後の回復期には、医療需要の回復とともに市場が再拡大しており、医療のデジタル化や遠隔医療の普及が治療アクセスの改善に寄与しています。

静脈内免疫グロブリン市場の競争環境 - 主要な競合他社と市場の統合

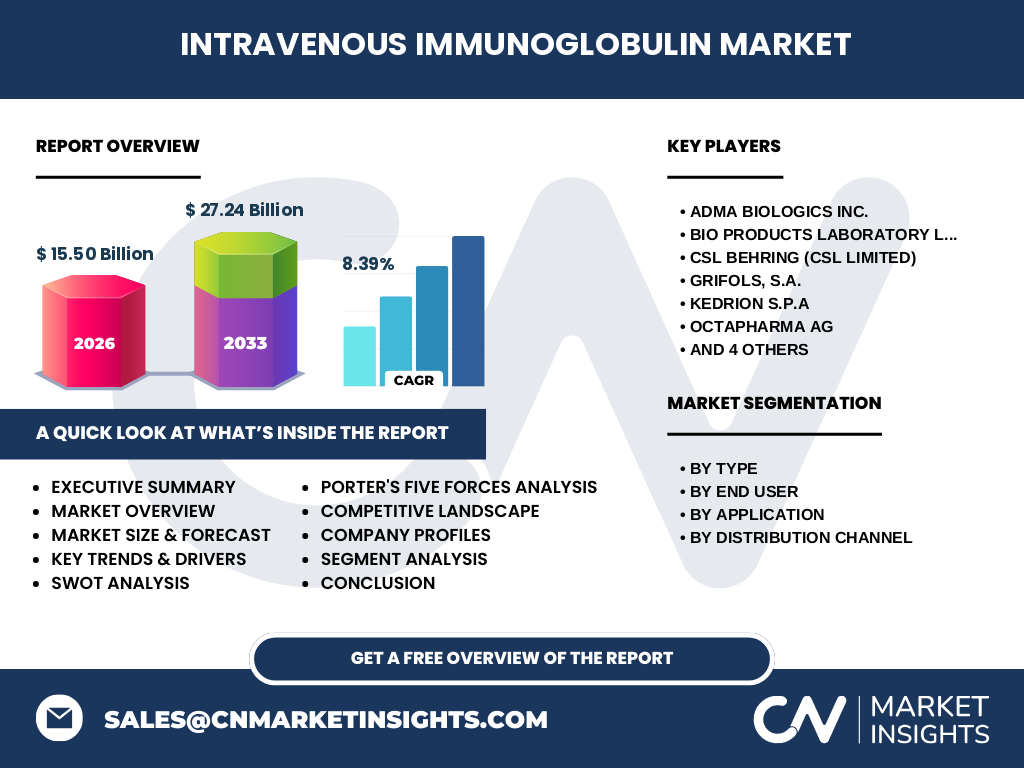

静脈内免疫グロブリン市場は、ADMA Biologics Inc.、Bio Products Laboratory Ltd.、CSL Behring、Grifols, S.A.、Kedrion S.p.A、Octapharma AG、Pfizer Inc.、Prothya Biosolutions B.V.、Shanghai RAAS、Takeda Pharmaceutical Company Limitedなどの主要プレーヤーによって形成されています。市場は寡占状態にあり、大手企業が技術力と供給能力を背景に市場をリードしています。近年では、製品ラインの拡充や地理的プレゼンスの拡大を目的としたM&Aが活発化しており、市場の統合が進んでいます。

エグゼクティブサマリー - 高レベルの概要と主要な知見

静脈内免疫グロブリン市場は、2026年の市場規模が15.50億ドルから、2027年から2033年にかけて27.24億ドルに成長し、CAGR8.39%で拡大すると予測されています。この成長は、免疫関連疾患の増加、医療技術の進歩、新興市場の開拓によって支えられています。市場はタイプ別、エンドユーザー別、用途別、流通チャネル別に細分化されており、それぞれのセグメントで独自の成長機会が存在します。主要企業は研究開発に注力し、製品ポートフォリオの拡充と市場シェアの拡大を目指しています。

静脈内免疫グロブリン市場の予測 - 2025年から2032年の予測

静脈内免疫グロブリン市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。市場規模は、2026年の15.50億ドルから2033年には27.24億ドルに拡大し、CAGR8.39%を記録する見込みです。この成長は、新規適応症の承認、新興市場での需要拡大、製品革新による競争力強化によって支えられています。特にアジア太平洋地域とラテンアメリカ地域での成長が顕著であり、これらの地域における医療インフラの改善と医療費の増加が市場拡大の主要な要因となっています。

静脈内免疫グロブリン市場の規模とシェア - セグメント別の内訳

静脈内免疫グロブリン市場は、タイプ別、エンドユーザー別、用途別、流通チャネル別にセグメント化されています。タイプ別では、IgGが最も大きなシェアを占めており、その汎用性と広範な適応症が理由です。エンドユーザー別では、病院が主要な利用者であり、専門クリニックも着実に成長しています。用途別では、低ガンマグロブリン血症や慢性炎症性脱髄性多発神経炎などの適応症が主要な市場を形成しています。流通チャネル別では、病院薬局が主流ですが、小売薬局も重要な役割を果たしています。

グローバル静脈内免疫グロブリン市場の規模とシェア - 地理的分布

グローバル静脈内免疫グロブリン市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分布しています。北米は、先進的な医療インフラと高い医療費水準により最大の市場シェアを維持しています。ヨーロッパも成熟した市場であり、主要なプレーヤーが存在します。アジア太平洋地域は、人口増加、医療意識の向上、経済成長により最も急速に成長しており、ラテンアメリカと中東・アフリカも新興市場として注目されています。

静脈内免疫グロブリン市場の地域分析 - 詳細な地域別市場のパフォーマンス

地域別の市場分析では、北米が最も成熟した市場であり、高い医療費水準と先進的な医療技術が特徴です。ヨーロッパも安定した成長を示しており、特にドイツ、フランス、イタリアが主要な市場です。アジア太平洋地域は、中国、日本、インドを中心に急速な成長を遂げており、医療インフラの改善と医療費の増加が成長を牽引しています。ラテンアメリカではブラジルとメキシコが主要市場であり、中東・アフリカはサウジアラビアと南アフリカが市場をリードしています。

静脈内免疫グロブリン市場の主要企業プロフィール - 業界プレーヤーと戦略

静脈内免疫グロブリン市場の主要企業には、ADMA Biologics Inc.、Bio Products Laboratory Ltd.、CSL Behring、Grifols, S.A.、Kedrion S.p.A、Octapharma AG、Pfizer Inc.、Prothya Biosolutions B.V.、Shanghai RAAS、Takeda Pharmaceutical Company Limitedが含まれます。これらの企業は、研究開発への大規模な投資、製品ポートフォリオの拡充、地理的プレゼンスの拡大に注力しています。戦略としては、新規適応症の開発、製造効率の向上、提携・買収による市場シェアの拡大が挙げられます。

静脈内免疫グロブリン市場のポーターの5つの力分析 - 競争力の評価

ポーターの5つの力分析によると、静脈内免疫グロブリン市場の競争力は、新規参入者の脅威が低いこと、供給者の交渉力が中程度であること、需要者の交渉力が中程度であること、代替品の脅威が低いこと、既存企業間の競争が激しいことによって形成されています。市場は参入障壁が高く、既存企業が技術力とブランド力で優位に立っています。供給者は原材料の供給において一定の影響力を持ち、需要者は価格や品質に基づいて選択を行います。

静脈内免疫グロブリン市場のSWOT分析 - 強み、弱み、機会、脅威

静脈内免疫グロブリン市場のSWOT分析では、強みとして技術力の高さ、製品の有効性、ブランド力が挙げられます。弱みとしては、高額な治療費、製造プロセスの複雑さ、供給の不安定性が指摘されます。機会としては、新規適応症の開発、新興市場の開拓、製品革新による競争力強化が期待されています。脅威としては、規制要件の厳格化、代替療法の出現、経済の不確実性が市場に影響を与える可能性があります。

静脈内免疫グロブリン市場のバリューチェーン分析 - 業界構造と価値の流れ

静脈内免疫グロブリン市場のバリューチェーンは、原材料調達、製造、品質管理、流通、販売、アフターサービスの各段階から構成されています。原材料調達では、ドナー血漿の確保が重要であり、製造段階では高度な技術力が求められます。品質管理は市場参入の必須条件であり、流通・販売では医療機関や患者への適切な情報提供が求められます。アフターサービスでは、副作用のモニタリングや患者サポートが重要な役割を果たしています。

静脈内免疫グロブリン市場における主要な投資インサイト - 戦略的投資の推奨

静脈内免疫グロブリン市場における戦略的投資の推奨事項には、研究開発への継続的な投資、新興市場への進出、製造能力の拡大、デジタル技術の導入が含まれます。特に、新規適応症の開発や製剤改良による競争力強化への投資が重要です。また、サプライチェーンの最適化や環境負荷低減への取り組みも、長期的な投資価値を高める要因となります。新興市場では、医療インフラの改善と患者教育への投資が市場拡大の鍵となります。

静脈内免疫グロブリン市場の結論 - 要約と主要なポイント

静脈内免疫グロブリン市場は、2026年の15.50億ドルから2033年の27.24億ドルへの成長が見込まれ、CAGR8.39%で拡大しています。市場はタイプ別、エンドユーザー別、用途別、流通チャネル別に細分化されており、それぞれのセグメントで独自の成長機会が存在します。主要企業は研究開発に注力し、製品ポートフォリオの拡充と市場シェアの拡大を目指しています。市場の成長は、免疫関連疾患の増加、医療技術の進歩、新興市場の開拓によって支えられています。

調査方法 - この調査の実施方法

この静脈内免疫グロブリン市場に関する調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界専門家、医療関係者、市場関係者へのインタビューを通じて、市場動向、競争環境、将来展望に関する情報を収集しました。二次調査では、業界レポート、学術論文、企業の財務報告書、規制当局の公表資料など、公開されている情報を分析しました。これらのデータを基に、市場規模、成長率、セグメント別の内訳を推定し、包括的な市場分析を提供しています。

調査範囲 - カバー範囲と制限

この調査は、2025年から2032年にかけての静脈内免疫グロブリン市場の動向をカバーしています。調査範囲には、市場規模、成長率、セグメント別の内訳、地域別の分析、競争環境、主要企業のプロフィールが含まれます。ただし、COVID-19の影響や地域ごとの詳細な市場シェア、特定の製品の価格動向など、一部の詳細なデータは制限されています。また、市場の不確実性や予測困難な要因による影響も考慮する必要があります。

静脈内免疫グロブリン市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

静脈内免疫グロブリン市場の主要企業には、ADMA Biologics Inc.、Bio Products Laboratory Ltd.、CSL Behring、Grifols, S.A.、Kedrion S.p.A、Octapharma AG、Pfizer Inc.、Prothya Biosolutions B.V.、Shanghai RAAS、Takeda Pharmaceutical Company Limitedが含まれます。これらの企業は、新製品の発表、提携の締結、買収・合併による市場シェアの拡大など、様々な戦略的展開を行っています。例えば、CSL Behringは新規適応症の承認取得に注力しており、Grifolsは製造能力の拡大に取り組んでいます。これらの動向は、市場の競争力強化と成長促進に寄与しています。