APAC戦略コンサルティング市場の概要

APAC戦略コンサルティング市場は、アジア太平洋地域における戦略的経営コンサルティングサービスの総称であり、企業の長期的な経営戦略策定、ビジネスモデル変革、デジタルトランスフォーメーションなどの高度なコンサルティングを提供する業界を指します。この市場は、グローバルな競争激化と技術革新の進展に伴い、企業が持続可能な成長と競争優位性の獲得を目指す中で、その重要性が増しています。APAC地域は経済成長が著しく、新興市場から成熟市場まで多様なビジネス環境が存在するため、戦略コンサルティングの需要は非常に多様化しています。

APAC戦略コンサルティング市場のドライバー、制約、課題、機会

APAC戦略コンサルティング市場の主要な成長要因としては、経済成長に伴う企業の戦略的投資意欲の高まり、デジタルトランスフォーメーションの推進、M&A活動の活発化、政府の経済政策改革があります。一方で、市場拡大の制約要因としては、コンサルティングサービスの高額なコスト、地域間の文化やビジネス慣習の違い、優秀なコンサルタントの人材不足が挙げられます。また、市場参入の障壁や既存プレイヤーの強固な顧客基盤も新規参入を困難にしています。しかし、新興市場における中間層の拡大や、中小企業の戦略コンサルティングニーズの増加は新たな機会を生み出しています。

APAC戦略コンサルティング市場の成長トレンド

APAC戦略コンサルティング市場は、デジタル化の加速と持続可能性への注目の高まりを背景に、大きな変革を遂げています。特に、AIやビッグデータ、クラウドコンピューティングを活用したデータドリブンな戦略立案が主流となりつつあり、クライアント企業はより迅速かつ正確な意思決定を求めています。また、サステナビリティやESG(環境・社会・ガバナンス)戦略に関するコンサルティング需要も急増しており、企業の社会的責任に対する意識の高まりが市場を牽引しています。さらに、パンデミック後のサプライチェーン再構築やリモートワーク戦略の策定など、新たな課題に対応するコンサルティングサービスも拡大しています。

COVID-19のAPAC戦略コンサルティング市場への影響

COVID-19パンデミックはAPAC戦略コンサルティング市場に大きな影響を与えました。当初は対面でのコンサルティング活動が制限され、プロジェクトの遅延やキャンセルが発生しました。しかし、その後デジタル化の加速とリモートワークの普及により、オンラインでのコンサルティングサービス提供が拡大しました。特に、事業継続計画(BCP)策定、サプライチェーン再構築、デジタルトランスフォーメーション加速に関する需要が急増し、市場はV字回復を遂げています。パンデミックは企業の戦略的思考を変容させ、よりレジリエントで柔軟な経営戦略の必要性を浮き彫りにしました。

APAC戦略コンサルティング市場の競争環境

APAC戦略コンサルティング市場は、マッキンゼー・アンド・カンパニー、ボストンコンサルティンググループ、ベイン・アンド・カンパニーなどのグローバル戦略ファームを中心に、デロイト、PwC、KPMG、EYなどのビッグフォーが強い存在感を示しています。これらの大手企業は、豊富なリソースとグローバルネットワークを活かして市場をリードしています。一方で、地域に根ざしたコンサルティングファームやニッチな専門性を持つ企業も増加しており、市場は多様化しています。近年では、デジタルに特化したコンサルティングファームの台頭や、大手IT企業のコンサルティング事業参入による競争激化が見られます。

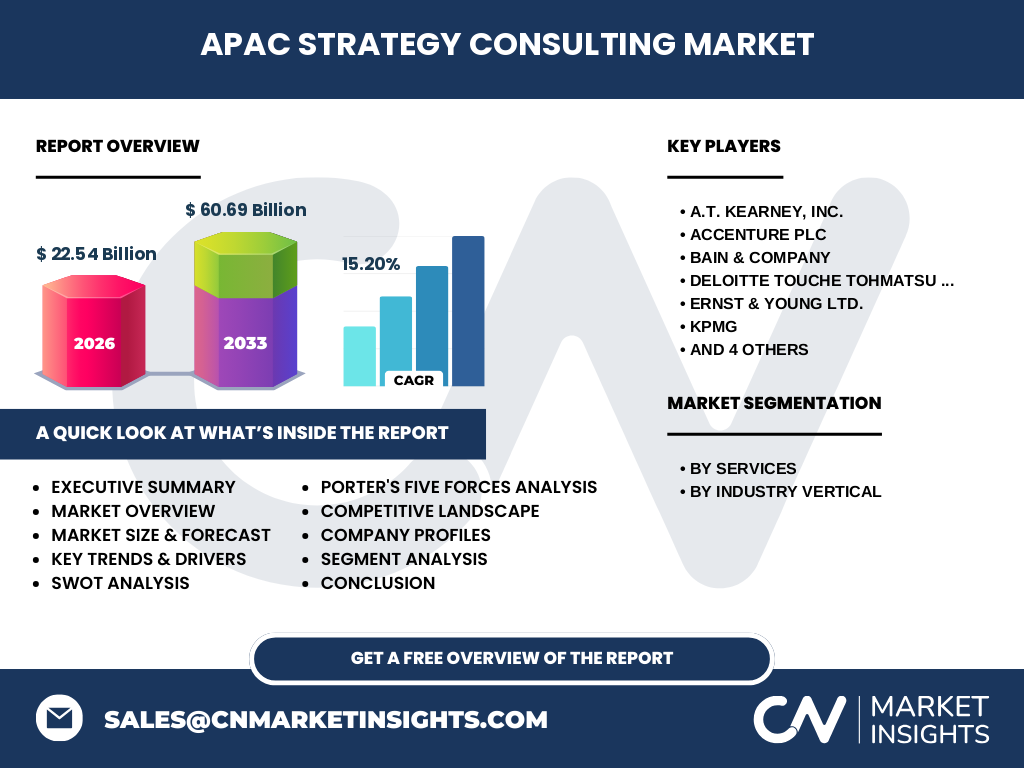

エグゼクティブサマリー

APAC戦略コンサルティング市場は、2026年の市場規模が225.4億ドルに達し、2027年から2033年にかけて年平均成長率15.20%で成長し、2033年には606.9億ドルに達すると予測されています。この成長は、APAC地域の経済発展、デジタルトランスフォーメーションの加速、M&A活動の活発化などの要因によって牽引されています。市場はサービス別にコーポレート戦略、ビジネスモデル変革、経済政策、M&A、組織戦略など多様なセグメントに分かれており、業界別ではIT・通信、ヘルスケア、銀行・金融・保険、小売、製造など幅広い分野で需要が拡大しています。

APAC戦略コンサルティング市場の予測

APAC戦略コンサルティング市場は、2027年から2033年にかけて年平均成長率15.20%で拡大し、2033年には606.9億ドルに達すると予測されています。この成長は、APAC地域の持続的な経済成長、デジタル化の進展、企業の戦略的投資意欲の高まりによって支えられています。特に、デジタル戦略、サステナビリティ戦略、M&A戦略に関するコンサルティング需要が高まると見込まれています。また、新興市場における中間層の拡大や、中小企業の戦略コンサルティングニーズの増加も市場拡大の重要な要因となるでしょう。

APAC戦略コンサルティング市場の規模とシェア(セグメント別)

APAC戦略コンサルティング市場は、サービス別にコーポレート戦略、ビジネスモデル変革、経済政策、M&A、組織戦略、機能戦略、戦略と業務、デジタル戦略など多様なセグメントに分かれています。これらの中で、デジタル戦略とM&A戦略が最も高い成長率を示すと予測されています。業界別では、IT・通信、ヘルスケア、銀行・金融・保険、小売、製造など幅広い分野で需要が拡大しており、特にデジタルトランスフォーメーションが進むIT・通信業界と、規制改革が進む金融業界での需要が顕著です。

グローバルAPAC戦略コンサルティング市場の規模とシェア(地域別)

APAC戦略コンサルティング市場は、北米や欧州に次ぐ世界第三位の規模を誇っています。地域別では、中国、日本、インド、オーストラリア、韓国などの主要経済圏が市場を牽引しており、特に中国とインドの急速な経済成長が市場拡大に大きく貢献しています。ASEAN諸国もデジタル化の進展と経済成長に伴い、コンサルティング需要が拡大しています。APAC地域は多様な市場特性を持つため、グローバル戦略ファームは地域に根ざした戦略を展開する必要があります。

APAC戦略コンサルティング市場の地域分析

APAC戦略コンサルティング市場は、地域によって特性が大きく異なります。東アジアでは、日本、韓国、中国を中心に成熟した市場が形成されており、高付加価値なコンサルティングサービスへの需要が高まっています。東南アジアでは、ベトナム、インドネシア、タイ、マレーシアなどの新興市場で急速な経済成長に伴い、戦略コンサルティング需要が拡大しています。南アジアでは、インドがIT・デジタル分野を中心にコンサルティング市場を牽引しており、オーストラリア・ニュージーランドでは、資源・エネルギー分野やヘルスケア分野での需要が高まっています。

APAC戦略コンサルティング市場の主要企業プロフィール

APAC戦略コンサルティング市場の主要プレイヤーには、A.T. カーニー、アクセンチュア、ベイン・アンド・カンパニー、デロイト トーマツ グループ、アーンスト・アンド・ヤング、KPMG、マッキンゼー・アンド・カンパニー、マーサー、PwC、ボストン コンサルティング グループなどのグローバルファームが含まれます。これらの企業は、豊富なリソースとグローバルネットワークを活かして高付加価値なコンサルティングサービスを提供しています。特に、マッキンゼーとBCGは戦略ファームとしての地位を確立しており、デロイトやPwCは監査・税務の強みを活かした総合的なサービスを展開しています。

APAC戦略コンサルティング市場のポーターズ・ファイブ・フォース分析

APAC戦略コンサルティング市場のポーターズ・ファイブ・フォース分析によると、新規参入の脅威は中程度であり、既存プレイヤーの強固な顧客基盤とブランド力が参入障壁となっています。供給者の交渉力は高く、優秀なコンサルタントの人材獲得競争が激化しています。需要者の交渉力も中程度であり、大企業は複数のコンサルティングファームと関係を築き、価格交渉力を持っています。代替製品の脅威は低く、戦略コンサルティングの専門性は代替が困難です。競争の激しさは非常に高く、大手ファーム間の競争が激化しており、差別化戦略が重要となっています。

APAC戦略コンサルティング市場のSWOT分析

APAC戦略コンサルティング市場の強みは、経済成長に伴う市場拡大、デジタル化の進展、グローバルファームの豊富なリソースとネットワークです。一方、弱みとしては、コンサルティングサービスの高額なコスト、地域間の文化の違い、優秀な人材の獲得競争の激化が挙げられます。機会としては、新興市場の成長、デジタルトランスフォーメーション需要の拡大、サステナビリティ戦略の需要増加があります。脅威としては、経済情勢の不確実性、規制変更、グローバルファーム以外の競合の台頭が考えられます。

APAC戦略コンサルティング市場のバリューチェーン分析

APAC戦略コンサルティング市場のバリューチェーンは、戦略的課題の特定、調査・分析、戦略策定、実行支援、成果測定の5つの主要な段階から構成されています。上流では、業界調査、データ分析、競合分析などの基礎的な調査活動が行われ、中流では戦略策定とソリューション開発が行われます。下流では、クライアント企業への実行支援と変革管理が行われ、最終的には成果測定と改善提案が行われます。デジタル化の進展により、データ分析とAI活用の重要性が高まっており、バリューチェーン全体の効率化が進んでいます。

APAC戦略コンサルティング市場の主要投資インサイト

APAC戦略コンサルティング市場への投資機会は、デジタルトランスフォーメーション、サステナビリティ戦略、M&A戦略の3つの分野に集中しています。デジタルトランスフォーメーションでは、AI・データ分析・クラウドコンピューティングを活用した戦略立案への需要が高まっており、サステナビリティ戦略ではESGコンサルティングやカーボンニュートラル戦略への投資が拡大しています。M&A戦略では、クロスボーダーM&Aや事業再編に関するコンサルティング需要が高まっています。また、新興市場における中間層の拡大に伴う消費財戦略や、ヘルスケア分野のデジタル化戦略も投資機会として注目されています。

APAC戦略コンサルティング市場の結論

APAC戦略コンサルティング市場は、2026年の225.4億ドルから2033年の606.9億ドルへと、年平均成長率15.20%で著しい成長を遂げる見込みです。この成長は、APAC地域の経済発展、デジタルトランスフォーメーションの加速、企業の戦略的投資意欲の高まりによって支えられています。市場はサービス別に多様なセグメントに分かれ、業界別ではIT・通信、ヘルスケア、金融、小売、製造など幅広い分野で需要が拡大しています。主要プレイヤーはグローバル戦略ファームを中心に競争が激化しており、デジタル化とサステナビリティへの対応が成功の鍵となっています。

調査方法

本調査は、二次調査と一次調査を組み合わせた混合手法を用いて実施されました。二次調査では、公的統計、業界レポート、企業決算報告書、専門誌記事などの公開情報を収集・分析しました。一次調査では、業界専門家、コンサルティングファームの幹部、企業の経営層へのインタビューを実施し、市場動向や成長要因、課題などについて直接的な情報を収集しました。データの三角測量により、調査結果の信頼性を高めています。

調査範囲

本調査は、2020年から2033年までのAPAC戦略コンサルティング市場を対象としています。調査範囲は、サービス別(コーポレート戦略、ビジネスモデル変革、経済政策、M&A、組織戦略、機能戦略、戦略と業務、デジタル戦略)、業界別(IT・通信、ヘルスケア、銀行・金融・保険、小売、製造)、地域別(APAC主要国)に及びます。調査対象は、コンサルティングファーム、クライアント企業、投資家、規制当局など、市場に関わるすべてのステークホルダーを含んでいます。

主要企業と最近の動向

APAC戦略コンサルティング市場の主要企業であるA.T. カーニー、アクセンチュア、ベイン・アンド・カンパニー、デロイト トーマツ グループ、アーンスト・アンド・ヤング、KPMG、マッキンゼー・アンド・カンパニー、マーサー、PwC、ボストン コンサルティング グループは、近年デジタル戦略とサステナビリティ戦略に注力しています。特に、アクセンチュアはデジタル変革プラットフォームの拡充を進め、マッキンゼーはサステナビリティコンサルティングの新組織を立ち上げました。また、PwCはAIを活用した戦略立案ツールを開発し、BCGはヘルスケアデジタル戦略に特化した新サービスを提供開始するなど、各社が積極的な戦略展開をしています。