エンドポイント検出・対応市場の概要 - 定義、範囲、および重要性

エンドポイント検出・対応(EDR)市場は、組織のネットワークに接続されたエンドポイントデバイスを監視、検出、および対応するためのソリューションとサービスの包括的なエコシステムを指します。EDRは、従来のアンチウイルスソフトウェアを超え、高度な脅威検出、行動分析、および自動化された対応機能を提供します。この市場の重要性は、リモートワークの増加、モバイルデバイスの普及、IoTデバイスの拡大に伴い、攻撃対象領域が拡大している現代のサイバーセキュリティ環境において、エンドポイントセキュリティが組織のセキュリティポジションの基盤となっている点にあります。EDRソリューションは、マルウェア、ランサムウェア、ゼロデイ攻撃、内部脅威など、多様なサイバー脅威から組織を保護するために不可欠です。

エンドポイント検出・対応市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

EDR市場の主要なドライバーには、サイバー攻撃の増加、厳格化する規制要件、クラウドコンピューティングの採用拡大、および人工知能と機械学習技術の進歩が含まれます。一方、市場の制約としては、ソリューションの導入コストの高さ、複雑な統合プロセス、スキルを持つ人材の不足が挙げられます。課題としては、多様なエンドポイントデバイスの管理、プライバシーに関する懸念、レガシーシステムとの互換性問題が存在します。しかし、これらの課題は同時に機会でもあり、中小企業向けの手頃な価格のソリューション、特定業界向けのカスタマイズされたサービス、新興市場での成長機会を提供しています。

エンドポイント検出・対応市場の成長トレンド - 現在および新興のトレンド

EDR市場の成長トレンドは、人工知能と機械学習の統合による脅威検出の精度向上、自動化とオーケストレーション機能の強化、クラウドネイティブのEDRソリューションの台頭などが挙げられます。また、ゼロトラストセキュリティモデルの採用拡大に伴い、EDRが重要なコンポーネントとして位置付けられています。さらに、エンドポイント保護プラットフォーム(EPP)とEDR機能の統合、モバイルデバイス管理(MDM)との統合、およびセキュリティオーケストレーション自動応答(SOAR)との連携が進んでいます。これらのトレンドは、より包括的でインテリジェントなエンドポイントセキュリティソリューションへの移行を示しています。

COVID-19のエンドポイント検出・対応市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、EDR市場に大きな影響を与えました。リモートワークの急速な拡大により、組織の攻撃対象領域が拡大し、堅牢なエンドポイントセキュリティの必要性が高まりました。これにより、EDRソリューションの需要が急増し、市場は前例のない成長を遂げました。パンデミックはまた、クラウドベースのEDRソリューションの採用を加速させ、分散したリモートワーカーを保護するための柔軟性とスケーラビリティの重要性を浮き彫りにしました。市場はパンデミック前の水準を上回るペースで回復しており、新たなセキュリティ要件とデジタル変革の加速により、持続的な成長が見込まれています。

エンドポイント検出・対応市場の競争環境 - 主要な競合他社と市場の統合

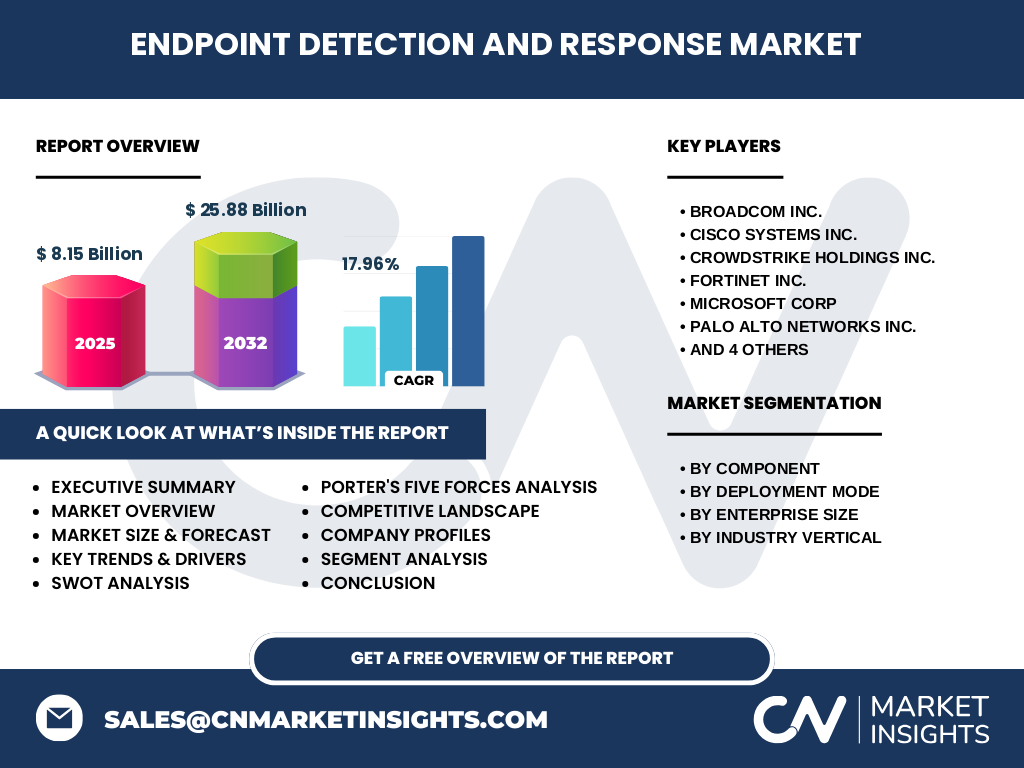

EDR市場の競争環境は、確立された大手企業と革新的な新興企業が混在するダイナミックな状況です。主要な競合他社には、Broadcom、Cisco Systems、CrowdStrike、Fortinet、Microsoft、Palo Alto Networks、SentinelOne、Sophos、Trend Micro、Zohoなどが含まれます。市場は統合の傾向にあり、大手企業は競争力を維持するために戦略的買収とパートナーシップを通じてポートフォリオを拡大しています。競争は、技術革新、製品機能、価格設定、顧客サービスに焦点を当てており、企業は包括的なセキュリティソリューションを提供するために自社の提供を差別化しようとしています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

エンドポイント検出・対応市場は、2025年の8.15億ドルから2032年には25.88億ドルに成長し、CAGRは17.96%と予測されています。この成長は、サイバー脅威の複雑化、リモートワークの拡大、規制要件の厳格化、およびAIとML技術の進歩によって推進されています。市場はコンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、企業規模(中小企業、大企業)、業界(BFSI、IT・通信、医療、小売、政府、製造業)によってセグメント化されています。主要なプレーヤーは技術革新と戦略的パートナーシップに注力しており、市場は継続的な統合が見込まれています。

エンドポイント検出・対応市場の予測 - 2025年から2032年の予測

エンドポイント検出・対応市場は、2025年から2032年にかけて大幅な成長が予測されています。市場規模は2025年の8.15億ドルから2032年には25.88億ドルに拡大し、CAGRは17.96%となります。この成長は、サイバー脅威の増加、デジタル変革の加速、リモートワークの定着、および高度なセキュリティソリューションの必要性によって推進されます。クラウドベースの展開モードは、その柔軟性とスケーラビリティにより、最も急速に成長するセグメントとなると予想されます。また、BFSIやIT・通信などの業界は、規制要件とデータ保護の必要性から、大きな成長機会を提供します。

エンドポイント検出・対応市場の規模とシェア - セグメント別の内訳

エンドポイント検出・対応市場は、コンポーネント、展開モード、企業規模、業界によってセグメント化されています。コンポーネント別では、ソリューションセグメントが市場を支配しており、高度な脅威検出と対応機能に対する需要の高まりがその理由です。サービスセグメントも、導入、保守、サポートサービスの需要増加により、著しい成長が見込まれています。展開モード別では、クラウドベースのソリューションがその柔軟性とコスト効率の良さから急速に成長しています。企業規模別では、大企業が市場をリードしていますが、中小企業セグメントも手頃な価格のソリューションの利用可能性により、成長機会を提供しています。

グローバルエンドポイント検出・対応市場の規模とシェア - 地域別の分布

エンドポイント検出・対応市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域にわたって展開されています。北米は、高度なサイバーセキュリティインフラ、主要プレーヤーの存在、厳格な規制要件により、市場をリードしています。ヨーロッパも、データ保護規制とデジタル変革イニシアチブにより、大きな成長機会を提供しています。アジア太平洋地域は、急速なデジタル化、スマートシティプロジェクトの増加、サイバー脅威の認識向上により、最も急速に成長する地域となると予想されます。ラテンアメリカと中東・アフリカも、デジタル変革の進展とサイバーセキュリティへの投資増加により、成長機会を提供しています。

エンドポイント検出・対応市場の地域分析 - 詳細な地域別市場パフォーマンス

地域別の分析では、北米がエンドポイント検出・対応市場をリードしており、これは高度なサイバーセキュリティインフラ、主要プレーヤーの存在、厳格な規制要件によるものです。米国は、大企業の存在とサイバー脅威の認識の高さから、最大の市場シェアを占めています。ヨーロッパも、GDPRなどのデータ保護規制とデジタル変革イニシアチブにより、大きな成長機会を提供しています。ドイツ、英国、フランスが主要な市場です。アジア太平洋地域は、中国、インド、日本などの国々での急速なデジタル化とサイバー脅威の認識向上により、最も急速に成長する地域となると予想されます。

エンドポイント検出・対応市場の主要企業プロファイル - 業界プレーヤーと戦略

エンドポイント検出・対応市場の主要企業には、Broadcom、Cisco Systems、CrowdStrike、Fortinet、Microsoft、Palo Alto Networks、SentinelOne、Sophos、Trend Micro、Zohoが含まれます。これらの企業は、技術革新、戦略的買収、パートナーシップ、製品の差別化に注力して市場での地位を強化しています。例えば、CrowdStrikeはAIとMLを活用した高度な脅威検出で知られており、Microsoftは既存のMicrosoft 365セキュリティスイートとの統合を提供しています。SentinelOneは自動化された対応機能で注目されており、Palo Alto Networksは包括的なセキュリティプラットフォームを提供しています。

エンドポイント検出・対応市場のポーターの5つの力分析 - 競争力の力の評価

ポーターの5つの力分析によると、エンドポイント検出・対応市場の競争力は、新規参入者の脅威、供給者の交渉力、需要者の交渉力、代替品の脅威、および業界内の競争によって影響を受けています。新規参入者の脅威は、高い初期投資コストと技術的専門知識の必要性により、中程度です。供給者の交渉力は、主要なソフトウェアプロバイダーやクラウドサービスプロバイダーの存在により、低いです。需要者の交渉力は、大企業の購買力により、中程度から高いです。代替品の脅威は、包括的なセキュリティソリューションの利用可能性により、中程度です。業界内の競争は、主要プレーヤー間の激しい競争により、高いです。

エンドポイント検出・対応市場のSWOT分析 - 強み、弱み、機会、脅威

エンドポイント検出・対応市場のSWOT分析では、強みとして高度な脅威検出能力、AIとMLの統合、包括的なセキュリティ機能が挙げられます。弱みとしては、高コスト、複雑な統合プロセス、スキルを持つ人材の不足が挙げられます。機会としては、新興市場での成長、クラウドベースのソリューションの採用拡大、特定業界向けのカスタマイズされたサービスが挙げられます。脅威としては、サイバー脅威の進化、プライバシーに関する懸念、代替セキュリティソリューションからの競争が挙げられます。

エンドポイント検出・対応市場のバリューチェーン分析 - 業界構造と価値の流れ

エンドポイント検出・対応市場のバリューチェーンは、原材料サプライヤー、コンポーネントメーカー、ソフトウェア開発者、システムインテグレーター、ディストリビューター、エンドユーザーで構成されています。原材料サプライヤーは、ハードウェアコンポーネントとソフトウェアライセンスを提供します。コンポーネントメーカーは、センサー、エージェント、その他のハードウェアを製造します。ソフトウェア開発者は、EDRソリューションを開発し、システムインテグレーターはこれらのソリューションを顧客の既存のインフラストラクチャに統合します。ディストリビューターは、ソリューションをエンドユーザーに提供し、エンドユーザーはこれらのソリューションをサイバー脅威から保護するために使用します。

エンドポイント検出・対応市場の主要な投資インサイト - 戦略的投資の推奨事項

エンドポイント検出・対応市場への投資家は、AIとMLの統合、クラウドベースのソリューション、自動化された対応機能などの主要な成長分野に注目すべきです。また、新興市場での成長機会、特定業界向けのカスタマイズされたサービス、包括的なセキュリティプラットフォームの開発にも注目すべきです。投資家は、技術革新、戦略的買収、パートナーシップに注力する企業を優先すべきです。さらに、強力な顧客基盤、多様な製品ポートフォリオ、競争優位性を持つ企業を検討すべきです。

エンドポイント検出・対応市場の結論 - 要約と主要なポイント

エンドポイント検出・対応市場は、サイバー脅威の増加、リモートワークの拡大、デジタル変革の加速により、大幅な成長が見込まれています。市場はAIとMLの統合、クラウドベースのソリューション、自動化された対応機能によって推進されています。主要なプレーヤーは技術革新と戦略的パートナーシップに注力しており、市場は継続的な統合が見込まれています。投資家は、主要な成長分野と戦略的投資機会に注目すべきです。全体として、EDR市場はサイバーセキュリティの重要な構成要素であり、組織のデジタル資産を保護するために不可欠です。

調査方法論 - この調査の実施方法

この調査では、一次調査と二次調査の両方の方法論を組み合わせています。一次調査には、業界の専門家、意思決定者、主要プレーヤーへのインタビューが含まれます。二次調査には、年次報告書、プレスリリース、企業ウェブサイト、業界誌、政府出版物などの公開情報源の分析が含まれます。データは三角測量法を使用して検証され、市場規模、成長率、セグメントシェアの推定にはボトムアップとトップダウンの両方のアプローチが使用されています。

調査範囲 - カバレッジと制限

この調査は、2025年から2032年までのエンドポイント検出・対応市場の包括的な分析を提供します。調査範囲には、市場の概要、ドライバー、制約、課題、機会、成長トレンド、COVID-19の影響、競争環境、予測、セグメント分析、地域分析、企業プロファイル、ポーターの5つの力分析、SWOT分析、バリューチェーン分析、投資インサイト、結論が含まれます。制限としては、データの可用性、市場の動的な性質、および特定の地域やセグメントのカバレッジの制限が挙げられます。

エンドポイント検出・対応市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、パートナーシップ、戦略的展開

エンドポイント検出・対応市場の主要企業には、Broadcom、Cisco Systems、CrowdStrike、Fortinet、Microsoft、Palo Alto Networks、SentinelOne、Sophos、Trend Micro、Zohoが含まれます。これらの企業は、最近、新製品の発表、戦略的パートナーシップ、買収など、さまざまな動向を遂げています。例えば、CrowdStrikeはAIを活用した脅威検出機能を強化した新バージョンのEDRソリューションを発表しました。Microsoftは既存のMicrosoft 365セキュリティスイートとの統合を拡大しました。SentinelOneは自動化された対応機能を強化するための戦略的買収を完了しました。これらの動向は、市場のダイナミックな性質と主要プレーヤーの競争戦略を反映しています。