ヘリウム市場の概要 - 定義、範囲、重要性

ヘリウム市場は、宇宙で2番目に豊富な元素であるヘリウムの生産、供給、利用に関わるグローバル産業を指します。この市場は、液体ヘリウムとガス状ヘリウムの両方を含み、医療、電子機器、航空宇宙、製造業など多様な最終用途産業にサービスを提供しています。ヘリウムは、その特性によりクリティカルな用途で不可欠な資源となっています。例えば、MRI装置の超伝導磁石の冷却、半導体製造のクリーンルーム環境、宇宙ロケットの推進システムなどです。市場の重要性は、技術革新と医療の進歩に伴い、ヘリウムの需要が持続的に増加している点にあります。特に、新興技術の発展とともに、ヘリウムの戦略的価値はさらに高まっています。

ヘリウム市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

ヘリウム市場の主要なドライバーは、医療分野でのMRI装置の普及、半導体製造の拡大、航空宇宙産業の成長です。特に、5G技術の導入とAIチップの生産拡大により、半導体製造でのヘリウム需要が急増しています。一方、制約要因としては、ヘリウムの供給源が限られていること、主に天然ガスの採掘副産物として得られるため供給が不安定であること、地政学リスクによる供給チェーンの脆弱性があります。課題としては、価格の変動性、代替技術の開発圧力、環境規制の強化が挙げられます。機会としては、新規供給源の開発、リサイクル技術の進歩、新興市場での需要拡大、ヘリウムの新用途開発が考えられます。

ヘリウム市場の成長トレンド - 現在および新興のトレンド

現在のヘリウム市場は、デジタル化と技術革新の進展に伴い、半導体製造での需要拡大が顕著です。特に、先端半導体の微細化に伴い、クリーンな製造環境を維持するためのヘリウム需要が増加しています。新興トレンドとしては、宇宙産業の商業化に伴う需要増加、量子コンピューティングの発展、再生可能エネルギー技術への応用拡大が挙げられます。また、ヘリウムのリサイクルと効率的使用技術の開発も重要なトレンドであり、持続可能な供給チェーンの構築に向けた取り組みが進んでいます。さらに、新興国での医療インフラ整備に伴う需要拡大も市場成長を牽引しています。

COVID-19のヘリウム市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、ヘリウム市場に複雑な影響を及ぼしました。初期のロックダウンにより、航空宇宙や製造業での需要が一時的に減少しましたが、医療分野ではMRI装置の保守や新型コロナウイルス検査での需要が増加しました。特に、医療用ヘリウムの供給確保が重要な課題となりました。回復フェーズでは、経済活動の再開に伴い需要が回復し、デジタル化の加速により半導体製造での需要が急増しました。パンデミックは、サプライチェーンの脆弱性を露呈し、供給源の多様化と在庫戦略の見直しを促しました。現在、市場はパンデミック前の水準を上回る成長軌道にあります。

ヘリウム市場の競争環境 - 主要な競合他社と市場の統合

ヘリウム市場の競争環境は、数社の大手企業が市場を支配する寡占状態にあります。主要なプレイヤーには、Air Products and Chemicals Inc、Linde Plc、L'Air Liquide SA、Messer SE & Co KGaAなどのグローバルガス企業が含まれます。これらの企業は、垂直統合戦略を採用し、ヘリウムの採掘から精製、供給までのバリューチェーンを掌握しています。市場の統合は、合併・買収を通じて進んでおり、特に新規供給源の確保や技術開発での提携が活発です。また、地域ごとの専門企業も存在し、特定の用途や地域に特化したサービスを提供しています。競争の激化に伴い、価格競争やサービス品質の向上が進んでいます。

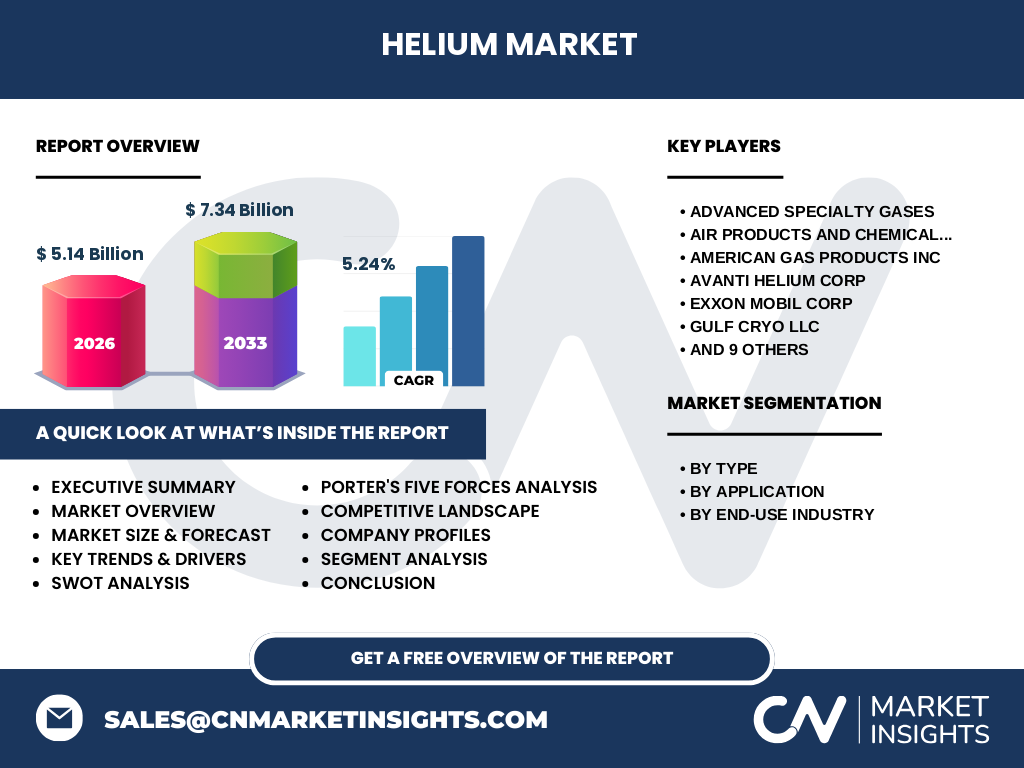

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

ヘリウム市場は、2026年の市場規模が51.4億ドルに達し、2027年から2033年にかけて年平均成長率5.24%で成長し、2033年には73.4億ドルに達すると予測されています。市場はタイプ別(液体、ガス)、用途別(呼吸用混合物、低温工学、漏れ検出、加圧・パージ、溶接、制御雰囲気、半導体、MRI)、最終用途産業別(航空宇宙、自動車、電子機器・半導体、電力、ヘルスケア、溶接・金属加工、レクリエーション・イベント)に細分化されています。成長の主要な要因は、医療分野での需要拡大、半導体製造の増加、航空宇宙産業の発展です。一方、供給源の限界と価格変動性が課題となっています。市場は寡占状態で、主要プレイヤーによる戦略的提携と技術開発が進んでいます。

ヘリウム市場の予測 - 2025年から2032年の予測

ヘリウム市場は、2025年から2032年にかけて安定した成長を遂げると予測されます。2025年の市場規模は約55億ドルと推定され、2032年には約68億ドルに達すると見込まれています。この成長は、主に医療分野での需要拡大、半導体製造の増加、新興技術の発展によるものです。特に、5G技術の普及とAIの進展に伴う半導体需要の増加が市場を牽引すると予想されます。また、宇宙産業の商業化と量子コンピューティングの発展も新たな需要源となります。地域別では、アジア太平洋地域での需要拡大が顕著で、特に中国とインドでの電子機器製造の増加が市場成長を促進します。

ヘリウム市場の規模とシェア by セグメンテーション

ヘリウム市場は、タイプ別、用途別、最終用途産業別に細分化されています。タイプ別では、ガス状ヘリウムが市場の大部分を占め、液体ヘリウムは特殊用途で使用されています。用途別では、低温工学と半導体製造が最大のシェアを占め、MRI装置での使用も重要です。最終用途産業別では、電子機器・半導体産業が最大の需要源であり、ヘルスケア分野も大きなシェアを占めています。具体的な市場シェアは、技術革新と需要動向により変動しますが、半導体製造と医療分野での需要拡大が市場構造を変化させています。各セグメントの成長率は異なりますが、全体としてはバランスの取れた成長が見込まれます。

グローバルヘリウム市場の規模とシェア by 地域

グローバルヘリウム市場は、地域によって需要と供給の構造が大きく異なります。北米は、生産能力と先進的な用途開発により最大の市場シェアを占めています。特に、アメリカはヘリウムの主要生産国であり、技術開発の中心地でもあります。ヨーロッパは、医療分野での需要拡大と環境規制の強化により成長しています。アジア太平洋地域は、最も急成長している地域で、中国、日本、韓国での半導体製造の増加が需要を牽引しています。中東・アフリカ地域は、新規供給源の開発とインフラ整備により成長の可能性を秘めています。ラテンアメリカは、ブラジルを中心に医療分野での需要拡大が見込まれます。

ヘリウム市場の地域分析 - 詳細な地域別市場パフォーマンス

ヘリウム市場の地域別分析では、各地域の特徴と成長要因が明確になります。北米では、技術革新と先進的な用途開発により高い成長率を維持しています。特に、アメリカはヘリウムの生産と消費の両方でリーダー的存在です。ヨーロッパでは、医療分野での需要拡大と環境規制の強化により、持続可能な供給チェーンの構築が進んでいます。アジア太平洋地域では、中国とインドでの電子機器製造の増加、日本と韓国での先端技術開発により、最も急成長している地域です。中東・アフリカ地域では、新規供給源の開発とインフラ整備が進み、将来的な成長が期待されます。ラテンアメリカでは、ブラジルを中心に医療分野での需要拡大が見込まれます。

ヘリウム市場の主要企業プロファイル - 業界プレイヤーと戦略

ヘリウム市場の主要企業は、グローバルな事業展開と戦略的提携により市場をリードしています。Air Products and Chemicals Incは、供給チェーンの最適化と新規供給源の開発に注力しています。Linde Plcは、技術革新と持続可能な供給戦略を推進しています。L'Air Liquide SAは、医療分野でのソリューション提供とリサイクル技術の開発に力を入れています。Messer SE & Co KGaAは、ヨーロッパ市場でのシェア拡大と地域密着型サービスを強化しています。これらの企業は、M&Aや戦略的提携を通じて市場ポジションを強化し、新興市場への進出を図っています。また、技術開発と持続可能性への取り組みが競争力の源泉となっています。

ヘリウム市場のポーターのファイブフォース分析 - 競争力の評価

ヘリウム市場のポーターのファイブフォース分析では、以下のような競争力が評価されます。新規参入の脅威は、供給源の限界と高い初期投資コストにより中程度です。供給者の交渉力は高く、主要な供給源が限られているため、供給者は価格決定力を持っています。需要者の交渉力は中程度で、用途が多様化する一方で、代替技術の開発圧力もあります。代替品の脅威は、代替技術の開発進展により徐々に高まっています。競争の激しさは高く、寡占状態の市場構造と技術開発競争により、企業間の競争が激化しています。これらの要因が市場の動向と企業戦略に影響を与えています。

ヘリウム市場のSWOT分析 - 強み、弱み、機会、脅威

ヘリウム市場のSWOT分析では、以下のような要素が明らかになります。強み:クリティカルな用途での不可欠性、技術革新への貢献、供給チェーンの確立。弱み:供給源の限界、価格変動性、地政学リスクへの脆弱性。機会:新規供給源の開発、リサイクル技術の進歩、新興市場での需要拡大、新用途開発。脅威:代替技術の開発、環境規制の強化、地政学的不安定性、供給チェーンの混乱。これらの要素を踏まえ、市場は持続可能な成長に向けた戦略を模索しています。

ヘリウム市場のバリューチェーン分析 - 業界構造と価値の流れ

ヘリウム市場のバリューチェーンは、供給源から最終用途までの複雑なプロセスを含んでいます。上流では、天然ガス田からの採掘と精製が行われ、中流では輸送と貯蔵が重要な役割を果たします。下流では、各用途に応じた供給とサービス提供が行われます。特に、特殊用途向けの高純度ヘリウムの供給では、品質管理と技術サポートが重要な価値を生み出しています。また、リサイクルと効率的使用技術の開発により、バリューチェーン全体の最適化が進んでいます。市場の寡占状態は、バリューチェーンの垂直統合を促進し、企業の競争力強化につながっています。

ヘリウム市場の主要な投資インサイト - 戦略的投資の推奨

ヘリウム市場への投資インサイトでは、以下のような戦略的アプローチが推奨されます。新規供給源の開発への投資は、長期的な供給安定化に不可欠です。リサイクル技術と効率的使用技術への投資は、持続可能性とコスト削減に寄与します。新興市場への進出投資は、需要拡大に伴う成長機会を捉えるために重要です。研究開発投資は、新用途の開拓と技術革新の推進に不可欠です。また、サプライチェーンの最適化とリスク管理への投資は、市場の不確実性に対処するために重要です。これらの投資戦略は、市場の成長と企業の競争力強化に寄与します。

ヘリウム市場の結論 - まとめと主要なポイント

ヘリウム市場は、2026年の51.4億ドルから2033年の73.4億ドルへの成長が見込まれ、年平均成長率5.24%で拡大しています。市場は、医療、半導体、航空宇宙など多様な用途で不可欠な資源であり、技術革新と需要拡大により持続的な成長が期待されます。しかし、供給源の限界と価格変動性が課題となっています。主要プレイヤーによる戦略的提携と技術開発が市場を牽引しており、新興市場での需要拡大も成長要因となっています。持続可能な供給チェーンの構築と新用途の開拓が、市場の将来を左右する重要な要素です。

調査方法 - この調査の実施方法

このヘリウム市場調査は、包括的な調査方法に基づいて実施されました。一次調査では、業界専門家へのインタビュー、企業へのアンケート調査、市場関係者とのディスカッションを行いました。二次調査では、業界レポート、企業の財務報告書、政府統計、学術論文など多様な情報源を参照しました。データ分析では、統計的手法と市場モデリングを駆使し、市場規模と成長予測を算出しました。地域別分析では、各地域の経済指標と需要動向を考慮しました。調査の妥当性を確保するため、複数の情報源からのデータ相互確認を行い、専門家のレビューを経ています。

調査範囲 - カバレッジと制限

このヘリウム市場調査は、2026年から2033年にかけてのグローバル市場を対象としています。調査範囲は、タイプ別、用途別、最終用途産業別、地域別の市場分析を含みます。カバレッジは、主要な市場プレイヤーの戦略と競争環境、技術動向、規制環境を含んでいます。制限としては、一部の新興市場におけるデータの入手困難性、非公開情報の制約、急速に変化する技術動向への追随の難しさが挙げられます。また、地政学リスクや突発的な市場変動の影響は、予測の不確実性を高める要因となります。

ヘリウム市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的動向

ヘリウム市場の主要企業は、戦略的動向を通じて市場をリードしています。Advanced Specialty Gasesは、高純度ヘリウムの供給拡大と新規用途開発に注力しています。Air Products and Chemicals Incは、最近、新興市場での供給網強化とリサイクル技術の商業化を発表しました。Avanti Helium Corpは、新規供給源の開発プロジェクトを推進し、生産能力の拡大を目指しています。Exxon Mobil Corpは、既存の石油・ガス生産とのシナジーを活かしたヘリウム生産の最適化を進めています。Linde Plcは、医療分野でのソリューション提供を強化し、最近、MRI装置メーカーとの提携を発表しました。これらの企業は、技術革新と持続可能な供給戦略を通じて市場競争力を高めています。