航空輸送用使用可能な材料市場の概要 - 定義、範囲、および重要性

航空輸送用使用可能な材料市場は、航空機のメンテナンス、修理、オーバーホール(MRO)活動に使用される使用可能な部品および材料の取引を指します。この市場は、エンジン、コンポーネント、エアフレームなどの使用済み航空機部品の再利用、修理、再販売を含みます。市場の範囲には、OEM(新品メーカー)と非OEM(サードパーティ)の両方のプロバイダーが含まれ、ナローボディ航空機、ワイドボディ航空機、ビジネスジェット、リージョナルジェットなど、さまざまな航空機タイプにわたります。この市場は、航空業界におけるコスト削減、持続可能性、資源効率の向上に重要な役割を果たしています。

航空輸送用使用可能な材料市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

航空輸送用使用可能な材料市場の主な成長ドライバーには、航空機の高齢化、コスト効率の高いメンテナンスソリューションの需要、持続可能性への注目の高まりが含まれます。航空会社は、新品部品に比べて最大50-70%のコスト削減を実現できるため、使用可能な材料の需要が増加しています。しかし、市場には品質保証の課題、規制の複雑さ、サプライチェーンの混乱などの制約も存在します。機会としては、デジタルプラットフォームの導入による透明性の向上、リサイクル技術の進歩、新興市場の拡大が挙げられます。

航空輸送用使用可能な材料市場の成長トレンド - 現在および新興のトレンド

現在の市場では、デジタル化と透明性の向上が主要なトレンドとなっています。オンラインマーケットプレイスやブロックチェーン技術の導入により、使用可能な材料の追跡と認証が容易になっています。また、持続可能性への注目から、リサイクルと再利用の技術が進化しており、材料の寿命を延ばすことが可能になっています。新興トレンドとしては、AIによる需要予測、IoTを活用した状態監視、サーキュラーエコノミーの原則に基づくビジネスモデルの採用が挙げられます。

COVID-19の航空輸送用使用可能な材料市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックは航空輸送用使用可能な材料市場に大きな影響を与えました。航空旅行需要の急激な減少により、航空機の運航が停止し、使用可能な材料の需要も一時的に減少しました。しかし、この危機は市場にとって新たな機会も生み出しました。航空会社はコスト削減のために、使用可能な材料の利用を増やす傾向にあります。市場は2021年以降、回復傾向にあり、特に2022年以降は航空業界の再開に伴い、需要が急速に回復しています。

航空輸送用使用可能な材料市場の競争環境 - 主要な競合他社と市場の統合

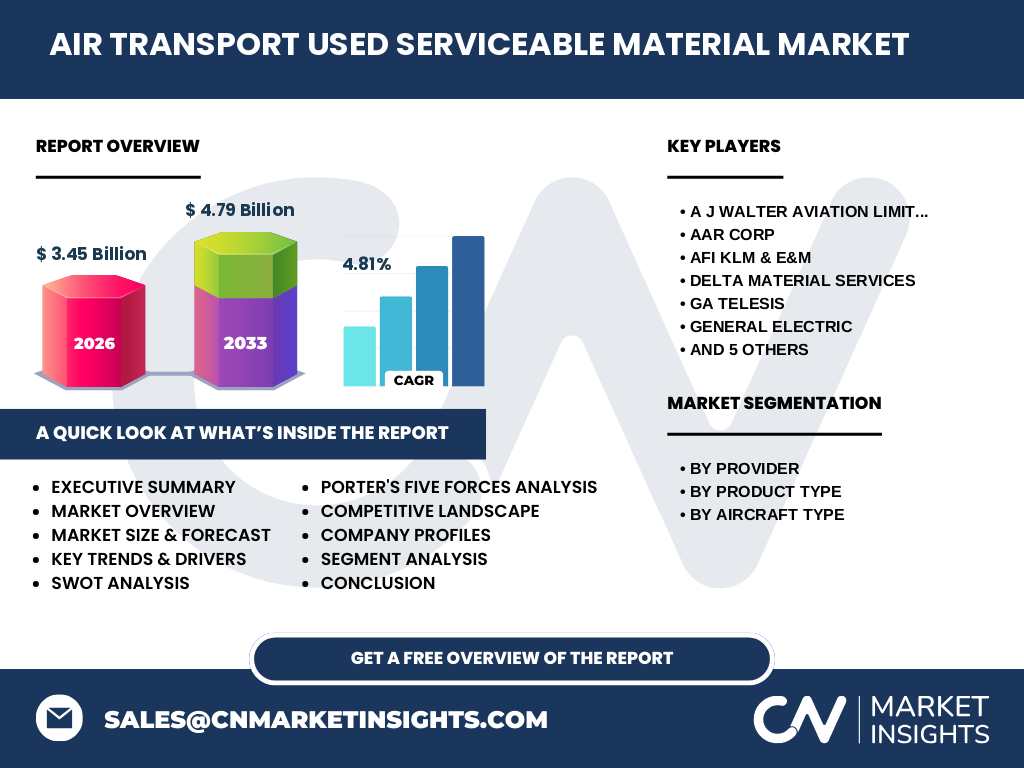

航空輸送用使用可能な材料市場の競争環境は、グローバルな大手企業と地域の専門業者が混在する構造になっています。主要な競合他社には、A J Walter Aviation Limited、AAR Corp、AFI KLM & E&M、Delta Material Services、GA Telesis、General Electric、Honeywell International Inc.、LLC、Liebherr Group、Lufthansa Technik、Pratt & Whitneyなどが含まれます。市場はある程度統合されており、大手企業がグローバルなサプライチェーンと技術的専門知識を活かして優位性を保っています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

航空輸送用使用可能な材料市場は、2026年に345億ドルに達し、2027年から2033年にかけて479億ドルに成長すると予測されています。CAGRは4.81%で、持続的な成長が見込まれています。市場はOEMと非OEMのプロバイダー、エンジン、コンポーネント、エアフレームの製品タイプ、ナローボディ、ワイドボディ、ビジネスジェット、リージョナルジェットの航空機タイプによってセグメント化されています。主要な成長要因はコスト削減、持続可能性、技術革新であり、課題は品質保証と規制遵守です。

航空輸送用使用可能な材料市場の予測 - 2025-2032年の予測

航空輸送用使用可能な材料市場は、2025年から2032年にかけて安定した成長を続けると予測されています。市場規模は2026年の345億ドルから、2027年から2033年の予測期間中に479億ドルに拡大し、CAGRは4.81%となります。この成長は、航空旅行需要の回復、使用可能な材料のコスト効率の高さ、持続可能性への注目の高まりによって支えられています。特に新興市場での需要拡大と技術革新が成長を後押しすると予想されます。

航空輸送用使用可能な材料市場の規模とシェア by セグメンテーション - {segmentData}による内訳

市場はプロバイダー別、製品タイプ別、航空機タイプ別にセグメント化されています。プロバイダー別では、OEMと非OEMが存在し、非OEMのシェアが拡大しています。製品タイプ別では、エンジン、コンポーネント、エアフレームが主要なセグメントで、エンジン部品が最も高い需要を示しています。航空機タイプ別では、ナローボディ航空機が最大のシェアを占めており、ワイドボディ航空機、ビジネスジェット、リージョナルジェットが続いています。各セグメントの詳細なシェアデータは、市場調査レポートで提供されています。

グローバル航空輸送用使用可能な材料市場の規模とシェア by 地域 - 地理的分布

グローバルな航空輸送用使用可能な材料市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの主要地域に分布しています。北米は最大の市場であり、成熟した航空業界と主要なMROプロバイダーの存在がその理由です。ヨーロッパは技術革新と持続可能性への注目が高く、アジア太平洋は航空旅行需要の急速な拡大により最も高い成長率を示しています。中東・アフリカとラテンアメリカは新興市場として成長の可能性を秘めています。

航空輸送用使用可能な材料市場の地域分析 - 詳細な地域市場のパフォーマンス

北米地域では、成熟した航空業界と主要なMROプロバイダーの存在により、市場が安定しています。ヨーロッパでは、厳しい規制と持続可能性への注目が市場を牽引しており、特にドイツ、フランス、英国が主要な市場です。アジア太平洋地域は、中国、インド、東南アジア諸国での航空旅行需要の急増により、最も高い成長率を示しています。中東・アフリカは、航空ハブの拡大と新興市場の成長により、着実な成長が見込まれています。

航空輸送用使用可能な材料市場の主要企業プロフィール - 業界プレーヤーと戦略

航空輸送用使用可能な材料市場の主要企業には、A J Walter Aviation Limited、AAR Corp、AFI KLM & E&M、Delta Material Services、GA Telesis、General Electric、Honeywell International Inc.、LLC、Liebherr Group、Lufthansa Technik、Pratt & Whitneyが含まれます。これらの企業は、グローバルなサプライチェーン、技術的専門知識、品質保証システムを活かして市場をリードしています。戦略としては、デジタルプラットフォームの導入、持続可能性への取り組み、新興市場への進出が挙げられます。

航空輸送用使用可能な材料市場のポーターのファイブフォース分析 - 競争力の力の評価

ポーターのファイブフォース分析によると、航空輸送用使用可能な材料市場の競争力は以下のように評価されます。新規参入企業の脅威は中程度で、参入障壁は高いです。サプライヤーの交渉力は中程度で、大手プロバイダーが優位性を持っています。買い手の交渉力は高く、航空会社は価格に敏感です。代替品の脅威は低く、使用可能な材料には代替品が限られています。競争の激しさは高く、主要企業間の競争が激化しています。

航空輸送用使用可能な材料市場のSWOT分析 - 強み、弱み、機会、脅威

SWOT分析によると、航空輸送用使用可能な材料市場の強みは、コスト効率の高さ、持続可能性、技術革新です。弱みは、品質保証の課題、規制の複雑さ、サプライチェーンの混乱です。機会は、デジタル化の進展、新興市場の拡大、サーキュラーエコノミーの採用です。脅威は、経済の不確実性、地政学的リスク、代替技術の登場です。

航空輸送用使用可能な材料市場のバリューチェーン分析 - 業界構造と価値の流れ

航空輸送用使用可能な材料市場のバリューチェーンは、サプライヤー、製造業者、流通業者、サービスプロバイダー、エンドユーザーから構成されています。サプライヤーは使用済み部品を提供し、製造業者は修理と再製造を行います。流通業者はグローバルなサプライチェーンを管理し、サービスプロバイダーは品質保証と物流を担当します。エンドユーザーである航空会社は、使用可能な材料をコスト効率の高いソリューションとして利用しています。

航空輸送用使用可能な材料市場の主要な投資インサイト - 戦略的投資の推奨事項

航空輸送用使用可能な材料市場への投資機会は、デジタルプラットフォーム、持続可能性技術、新興市場に集中しています。デジタルプラットフォームへの投資は、透明性と効率性を向上させます。持続可能性技術への投資は、リサイクルと再利用の能力を強化します。新興市場への進出は、需要の拡大と成長の可能性を活かすことができます。また、技術革新と品質保証への投資も重要です。

航空輸送用使用可能な材料市場の結論 - まとめと主要なポイント

航空輸送用使用可能な材料市場は、2026年の345億ドルから2027年から2033年の予測期間中に479億ドルに成長し、CAGRは4.81%と予測されています。市場はコスト削減、持続可能性、技術革新によって牽引され、課題は品質保証と規制遵守です。主要な成長機会はデジタル化、新興市場、サーキュラーエコノミーにあります。市場は競争が激しく、主要企業はグローバルなサプライチェーンと技術的専門知識を活かして優位性を保っています。

調査方法論 - この調査の実施方法

この航空輸送用使用可能な材料市場の調査は、包括的な一次調査と二次調査に基づいています。一次調査では、業界専門家、MROプロバイダー、航空会社、規制当局へのインタビューを実施しました。二次調査では、業界レポート、企業の年次報告書、規制データベース、市場データベースを分析しました。データは三角測量法を用いて検証され、市場規模、成長率、セグメントシェアは統計モデルを用いて推定されました。

調査範囲 - カバレッジと制限

この調査は、航空輸送用使用可能な材料市場のグローバルなカバレッジを提供しています。対象範囲には、プロバイダー別、製品タイプ別、航空機タイプ別の市場セグメント、主要地域の市場分析、主要企業のプロフィール、市場予測が含まれます。制限としては、データの可用性、地域ごとの報告基準の違い、市場の動的な性質による予測の不確実性が挙げられます。

航空輸送用使用可能な材料市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品の発売、提携、戦略的動向

航空輸送用使用可能な材料市場の主要企業には、A J Walter Aviation Limited、AAR Corp、AFI KLM & E&M、Delta Material Services、GA Telesis、General Electric、Honeywell International Inc.、LLC、Liebherr Group、Lufthansa Technik、Pratt & Whitneyが含まれます。最近の動向としては、デジタルプラットフォームの導入、持続可能性への取り組み、新興市場への進出が挙げられます。具体的な発表や製品の発売、提携、戦略的動向については、市場調査レポートで詳細に提供されています。