超伝導体市場の概要

超伝導体市場は、電気抵抗がゼロになる現象を利用した先端材料の需要に基づく、急速に成長している産業分野です。超伝導体は、特定の臨界温度以下で電気抵抗が消失し、磁場を完全に排除するメイスナー効果を示す物質であり、医療、電子機器、防衛・軍事など多様な分野で革新的な応用が進められています。この市場の重要性は、エネルギー効率の劇的な向上、高性能な磁気応用、量子コンピューティングなどの新興技術への貢献にあります。市場は、低温超電導体(LTS)と高温超電導体(HTS)の2つの主要タイプに分類され、それぞれが異なる技術的要求と用途に応じて使用されています。

市場のドライバー、制約要因、課題、機会

超伝導体市場の主な成長ドライバーは、再生可能エネルギーインフラの拡大、医療画像診断技術の進化、電気自動車や高速鉄道などの輸送技術の発展です。特に、MRI装置や核磁気共鳴装置における超電導磁石の需要増加が市場拡大を牽引しています。一方、制約要因としては、超電導状態を維持するための極低温冷却システムの高コスト、製造プロセスの複雑性、特定の超電導材料の希少性が挙げられます。技術的な課題としては、高温超電導体の実用化に向けた臨界電流密度の向上や、磁場中での超電導特性の安定化が挙げられます。機会としては、量子コンピューティングの商業化、宇宙開発における超電導応用、次世代エネルギー貯蔵システムの開発などが期待されています。

市場成長トレンド

超伝導体市場は、技術革新と新規用途開拓によって著しい成長トレンドを示しています。現在のトレンドとしては、高温超電導体の実用化に向けた研究開発の加速、複合材料やナノ構造材料の応用拡大、製造プロセスの効率化とコスト削減の取り組みが挙げられます。新興トレンドとしては、フローティング再生可能エネルギーシステムへの超電導技術の導入、超電導ケーブルによる電力送電網の効率化、医療診断機器の小型化と高性能化、宇宙開発や防衛分野での極限環境対応超電導材料の開発が注目されています。また、AIやビッグデータを活用した超電導材料の設計最適化も新たな潮流となっています。

COVID-19の市場への影響

COVID-19パンデミックは、超伝導体市場に短期的な影響を与えました。製造施設の一時的な閉鎖、サプライチェーンの混乱、研究開発プロジェクトの遅延などが発生しました。しかし、医療分野での超電導技術の重要性が再認識され、特に医療用画像診断装置の需要が堅調に推移しました。また、リモートワークの普及に伴い、データセンターの高効率電力システムへの関心が高まり、超電導応用への新たな機会が生まれました。市場は2021年以降、回復軌道に乗り、デジタル化とグリーンエネルギーへの移行加速に伴い、成長が加速しています。

競争環境

超伝導体市場の競争環境は、技術力と特許保有が鍵を握る中で、大手企業間の激しい競争が展開されています。市場はある程度寡占化が進んでおり、主要プレーヤーは研究開発投資を通じて技術的優位性を追求しています。企業間の差別化は、超電導材料の性能、製造コスト、用途開発の多様性に基づいています。最近では、スタートアップ企業の参入も増加しており、特に高温超電導体や量子コンピューティング関連技術で新たな競争軸が形成されつつあります。市場のグローバル化に伴い、アジア、北米、ヨーロッパの主要企業間の国際的な提携や競争も活発化しています。

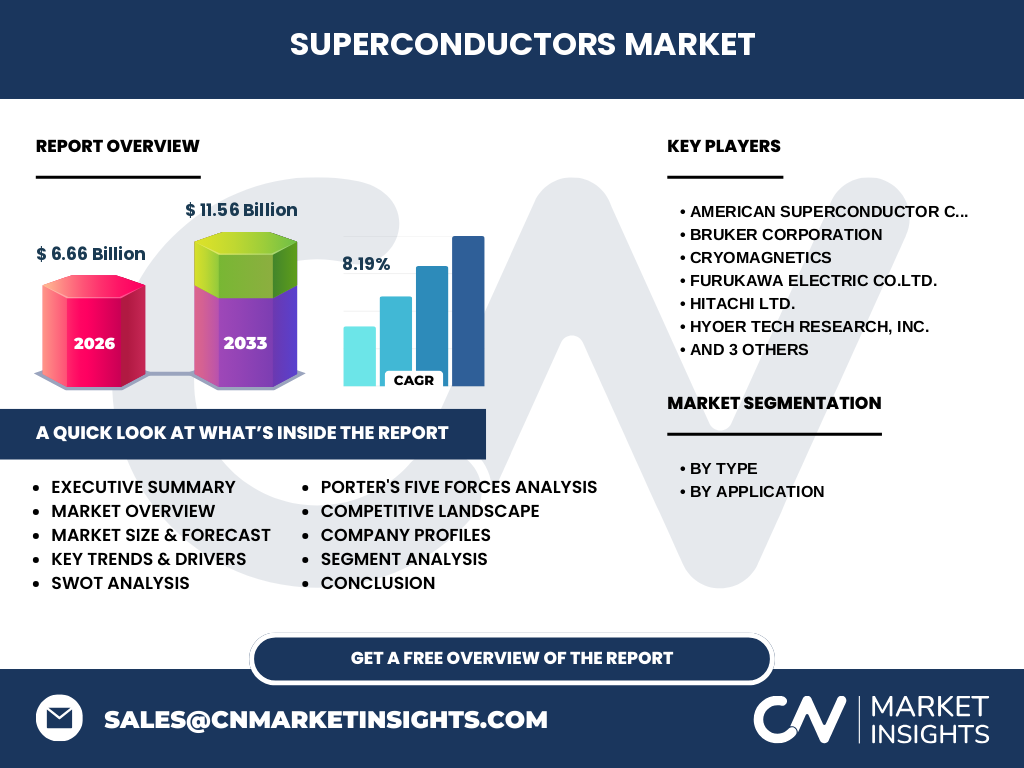

エグゼクティブサマリー

超伝導体市場は、2026年の市場規模が66億ドルから、2033年には115.6億ドルに成長し、CAGRは8.19%で拡大する見込みです。この成長は、医療、電子機器、防衛・軍事の各用途分野での需要拡大、技術革新の進展、新興市場の開拓によって牽引されています。市場は低温超電導体と高温超電導体の2つの主要タイプに分かれ、それぞれが特定の用途に最適化されています。競争環境は大手企業による寡占化が進んでいますが、新規参入企業によるイノベーションも市場に新風を吹き込んでいます。COVID-19の影響を乗り越え、市場は持続的な成長軌道に乗っています。

市場予測

超伝導体市場は、2027年から2033年にかけて大幅な成長が予測されています。2026年の市場規模は66億ドルであり、2033年には115.6億ドルに達すると見込まれています。これは、年平均成長率(CAGR)8.19%の成長を意味します。この予測は、医療画像診断装置の需要拡大、再生可能エネルギーインフラの発展、電子機器の高性能化、防衛・軍事分野での新規用途開拓など、複数の成長要因に基づいています。特に、高温超電導体の実用化とコストダウンが市場拡大の鍵となり、新興市場での需要増加も成長を後押しすると予想されます。

セグメント別市場規模とシェア

超伝導体市場は、タイプ別に低温超電導体と高温超電導体に分類されます。低温超電導体は、従来から確立された用途である医療用MRI装置や研究用磁石などで主に使用されており、安定した需要基盤を有しています。高温超電導体は、比較的新しい技術であり、電力送電、磁気浮上、量子コンピューティングなどの新興用途で急速に採用が進んでいます。用途別では、医療分野が最大の市場シェアを占めており、電子機器分野がこれに続きます。防衛・軍事分野は、特殊用途を中心にニッチながら高付加価値な需要を生み出しています。セグメント別の詳細なシェアは、用途の多様化と技術革新の進展に伴い変化しています。

地域別グローバル市場規模とシェア

超伝導体市場は、地域によって需要構造と成長率が異なります。北米は、先進的な研究開発環境と大手企業の存在により、市場の主要な牽引役となっています。特に、医療画像診断装置の需要と量子コンピューティングへの投資が市場拡大を支えています。欧州は、再生可能エネルギーへの移行と先進的な製造業の存在により、着実な成長を遂げています。アジア太平洋地域は、最も高い成長率を示すと予想され、中国、日本、韓国などの国々での電子機器製造業の拡大とインフラ投資の増加が主な要因です。中東・アフリカや南米地域は、市場規模は比較的小さいものの、インフラ整備と産業発展に伴い成長の可能性を秘めています。

地域分析

北米地域では、米国を中心に先進的な研究開発環境と大手超電導企業の存在により、市場が成熟しています。医療用MRI装置の需要と国防総省による防衛技術への投資が市場を支えています。欧州では、ドイツ、フランス、英国などで再生可能エネルギーへの移行と電力インフラの近代化が進んでおり、超電導技術への需要が高まっています。アジア太平洋地域は、最もダイナミックな成長を遂げており、中国の大規模なインフラ投資、日本の先進的な製造業、韓国の電子機器産業の拡大が市場を牽引しています。特に、中国では国家主導の量子コンピューティング開発計画が超電導市場の成長を加速させています。

主要企業プロファイル

超伝導体市場の主要企業には、American Superconductor Corporation、Bruker Corporation、Cryomagnetics、Furukawa Electric Co., Ltd.、Hitachi Ltd.、Hyoer Tech Research, Inc.、Japan Superconductor Technology, Inc.、Sumitomo Electric Industries, Ltd.、Toshiba Corporationが含まれます。これらの企業は、それぞれ独自の技術力と市場戦略を有しています。例えば、American Superconductor Corporationは風力発電用の超電導技術で知られ、Bruker Corporationは医療用MRI装置向けの超電導磁石でリーディングカンパニーです。Furukawa ElectricやSumitomo Electricは、日本を代表する超電導ケーブルメーカーとして、電力インフラ分野で高いシェアを有しています。各社は研究開発投資を通じて技術革新を追求し、製品ポートフォリオの拡充とグローバル展開を進めています。

ポーターの5つの力分析

超伝導体市場のポーターの5つの力分析によると、新規参入企業の脅威は、技術的な参入障壁の高さから中程度です。既存企業間の競争は激しく、製品の差別化とコスト競争が主な戦略です。供給者の交渉力は、特殊な原材料を必要とするため比較的高く、特に希少金属の供給リスクが懸念されます。需要者の交渉力は、用途によって異なりますが、大口顧客である医療機器メーカーや電力会社は比較的高い交渉力を有しています。代替品の脅威は、超電導技術の独自性から低いと評価されますが、代替技術の進展には注意が必要です。全体として、市場は技術革新とコスト競争が鍵となる構造となっています。

SWOT分析

超伝導体市場のSWOT分析では、強みとして技術革新の進展と多様な用途展開が挙げられます。医療、エネルギー、電子機器など幅広い分野での応用可能性が市場の安定性を支えています。弱みとしては、高コストと製造プロセスの複雑性が挙げられます。機会としては、再生可能エネルギーへの移行、量子コンピューティングの商業化、新興市場の開拓が期待されています。脅威としては、経済の変動、サプライチェーンの脆弱性、代替技術の進展が挙げられます。市場は技術革新を通じて弱みを克服し、機会を最大化する戦略が求められています。

バリューチェーン分析

超伝導体市場のバリューチェーンは、原材料調達、研究開発、製造、流通、用途開発の各段階から構成されています。原材料調達では、特殊な合金や希少金属の調達が重要であり、サプライチェーンの安定性が鍵となります。研究開発段階では、大学や研究機関との連携による基礎研究と、企業による応用研究が進められています。製造段階では、高精度なプロセス技術と品質管理が求められます。流通段階では、グローバルなサプライチェーンの構築と顧客サポートが重要です。用途開発では、顧客のニーズに応じたカスタマイズと技術サポートが競争力の源泉となっています。

主要な投資インサイト

超伝導体市場への投資インサイトとしては、高温超電導体の実用化とコストダウンに向けた研究開発への投資が最も有望です。特に、量子コンピューティング、再生可能エネルギー、医療画像診断装置などの成長分野への投資が期待されています。また、製造プロセスの自動化と効率化によるコスト削減も投資の重要なテーマです。新興市場での需要拡大を見据えたグローバル展開戦略への投資も推奨されます。さらに、サプライチェーンの強靭化とリスク管理への投資も、長期的な視点から重要です。

市場結論

超伝導体市場は、技術革新と新規用途開拓によって持続的な成長が見込まれる、魅力的な市場です。2026年の66億ドルから2033年の115.6億ドルへの成長、8.19%のCAGRは、市場の健全な拡大を示しています。医療、電子機器、防衛・軍事の各用途分野での需要拡大、高温超電導体の実用化、新興市場の開拓が成長の主要な原動力です。競争環境は大手企業による寡占化が進んでいますが、新規参入企業によるイノベーションも市場に新風を吹き込んでいます。投資家や企業にとって、この市場は長期的な成長ポテンシャルを秘めた有望な分野と言えます。

調査方法

本調査は、一次調査と二次調査の組み合わせによって実施されました。一次調査では、業界専門家へのインタビュー、企業へのアンケート調査、市場関係者へのヒアリングを通じて、定性的・定量的なデータを収集しました。二次調査では、業界レポート、企業の財務報告書、特許データベース、学術論文、政府統計など、公開されている情報を広範に収集・分析しました。市場規模と成長率の推定には、ボトムアップアプローチとトップダウンアプローチの両方を用い、データの整合性を確認しました。また、地域別の分析では、各国の経済指標と産業動向を考慮に入れました。

調査範囲

本調査の範囲は、2026年から2033年にかけての超伝導体市場の包括的な分析を含みます。対象とする市場は、低温超電導体と高温超電導体の両タイプ、および医療、電子機器、防衛・軍事の主要用途分野です。地理的範囲は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域をカバーしています。調査対象とする企業は、市場をリードする主要プレーヤーと、新興のイノベーターを含みます。調査は、市場規模、成長率、競争環境、技術動向、投資機会など、多岐にわたる側面を網羅しています。

主要企業と最近の動向

超伝導体市場の主要企業は、American Superconductor Corporation、Bruker Corporation、Cryomagnetics、Furukawa Electric Co., Ltd.、Hitachi Ltd.、Hyoer Tech Research, Inc.、Japan Superconductor Technology, Inc.、Sumitomo Electric Industries, Ltd.、Toshiba Corporationです。これらの企業は、最近の動向として、研究開発への大規模な投資、製品ポートフォリオの拡充、戦略的提携の締結などを進めています。例えば、American Superconductor Corporationは風力発電用の超電導技術の商業化を進め、Bruker Corporationは医療用MRI装置向けの次世代超電導磁石を開発しています。Furukawa ElectricとSumitomo Electricは、電力送電用の超電導ケーブルの実証実験を進め、Hitachi Ltd.は量子コンピューティング向けの超電導回路の開発に注力しています。これらの動向は、市場の技術革新と成長を牽引しています。