亚太地区输液泵市场概述 - 定义、范围和意义

亚太地区输液泵市场涵盖了为患者提供精确药物和营养输送的医疗设备。输液泵是现代医疗保健中不可或缺的工具,用于在控制速率下输送液体药物、营养液和其他治疗性物质。该市场在亚太地区具有重要意义,因为该地区人口众多,慢性病发病率上升,医疗基础设施不断改善。输液泵技术的发展使得治疗更加精准和安全,降低了医疗错误风险,提高了患者护理质量。亚太地区市场因其庞大的人口基数、不断增长的医疗支出以及对先进医疗设备的需求而具有巨大的增长潜力。

亚太地区输液泵市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

亚太地区输液泵市场的主要驱动因素包括慢性病(如糖尿病、癌症)发病率的上升、老龄化人口的增长、医疗基础设施的改善以及对先进医疗设备的需求增加。政府对医疗保健的投资和政策支持也是重要的推动力。然而,市场也面临一些制约因素,如高昂的设备成本、技术复杂性以及维护和培训的需求。挑战包括确保设备的安全性和可靠性、应对不同医疗环境的需求差异以及满足严格的监管要求。机遇方面,家庭护理市场的增长、技术创新(如智能输液泵)以及新兴市场的开拓为市场参与者提供了广阔的发展空间。

亚太地区输液泵市场增长趋势 - 当前和新兴趋势塑造市场

当前,亚太地区输液泵市场呈现出向智能化和网络化发展的趋势。智能输液泵集成了先进的软件和传感器技术,能够提供更精确的输液控制和实时监测。网络化功能使得医疗设备能够与医院信息系统集成,提高工作效率和数据管理能力。另一个重要趋势是便携式和可穿戴输液泵的兴起,满足了门诊和家庭护理的需求。此外,个性化医疗的推动也促使输液泵向更小型化、更易于使用的方向发展。市场参与者正在加大研发投入,以推出具有竞争力的创新产品。

COVID-19对亚太地区输液泵市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对亚太地区输液泵市场产生了双重影响。初期,由于医疗资源的集中用于应对疫情,非紧急医疗设备的生产和销售受到一定程度的影响。然而,疫情也加速了远程医疗和家庭护理的需求,间接推动了便携式输液泵的需求增长。此外,疫情提高了对医疗设备安全性和可靠性的重视,促使市场参与者加强产品质量控制和技术创新。随着疫情的逐渐控制,市场正逐步恢复,并呈现出更加注重灵活性和适应性的发展趋势。

亚太地区输液泵市场竞争格局 - 主要竞争对手和市场整合

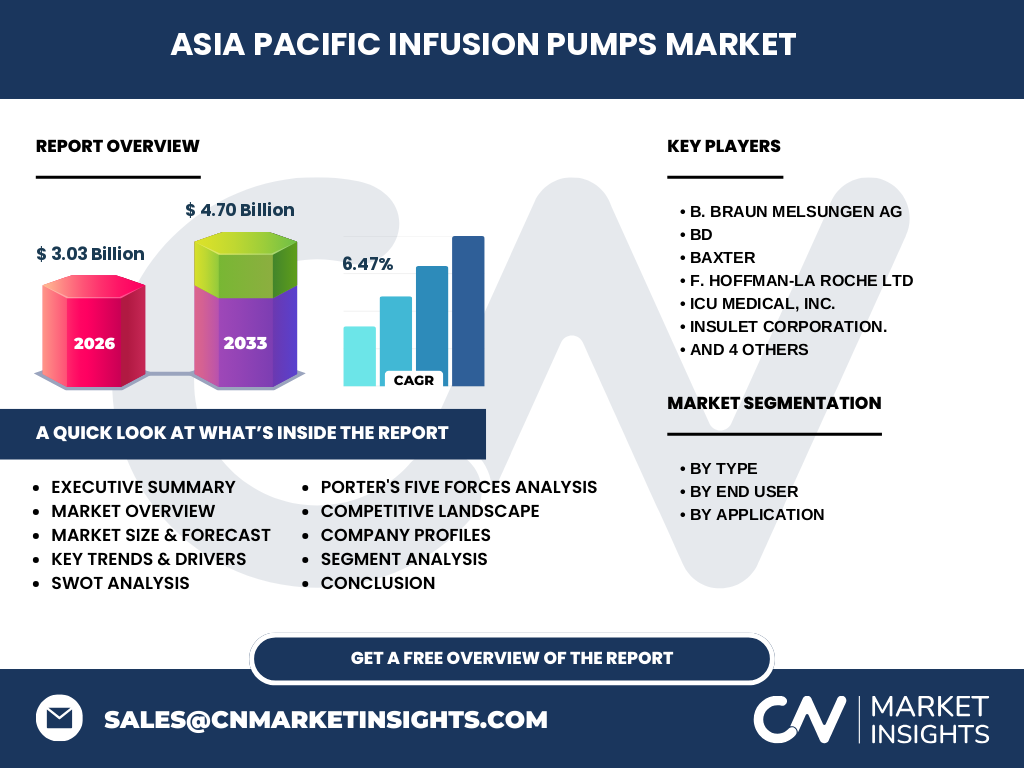

亚太地区输液泵市场竞争激烈,主要参与者包括B. Braun Melsungen AG、BD、Baxter、F. Hoffman-La Roche Ltd、ICU Medical, Inc.、Insulet Corporation、Medtronic、Moog Inc.、Smith Medical和Terumo Corporation等国际知名企业。这些公司通过产品创新、战略合作和并购等方式加强市场地位。市场整合趋势明显,大型企业通过收购小型创新公司来扩展产品线和技术能力。同时,本地企业也在积极参与竞争,提供具有价格优势的产品,尤其是在价格敏感的新兴市场。

执行摘要 - 关于亚太地区输液泵市场的高层次概述和关键发现

亚太地区输液泵市场正处于快速增长阶段,受到慢性病发病率上升、老龄化人口增长和医疗基础设施改善的推动。市场规模预计将从2026年的30.3亿美元增长到2033年的47亿美元,复合年增长率为6.47%。市场按类型分为门诊泵、容积泵和注射泵及配件;按终端用户分为医院和诊所、门诊手术中心和家庭护理;按应用分为糖尿病、化疗、胃肠道疾病和儿科。竞争格局以国际知名企业为主,但本地企业也在积极参与。市场趋势向智能化、便携化和网络化发展,为创新和增长提供了机遇。

亚太地区输液泵市场预测 - 2025-2032年预测

根据市场研究数据,亚太地区输液泵市场规模预计将在2026年达到30.3亿美元,并在2027年至2033年间持续增长,到2033年将达到47亿美元。这一增长主要得益于慢性病患病率的上升、医疗支出的增加以及对先进医疗设备的需求增长。市场参与者应关注技术创新、产品差异化和市场拓展策略,以抓住增长机遇。同时,应对监管环境的变化和市场竞争的加剧,保持竞争优势。

亚太地区输液泵市场按细分市场的规模和份额 - 按{segmentData}细分

亚太地区输液泵市场按类型分为门诊泵、容积泵和注射泵及配件。按终端用户分为医院和诊所、门诊手术中心和家庭护理。按应用分为糖尿病、化疗、胃肠道疾病和儿科。其中,医院和诊所作为主要的终端用户,占据了较大的市场份额,因为它们是输液泵的主要使用场所。糖尿病和化疗应用领域对输液泵的需求量较大,因为这些疾病需要长期、精确的药物输送。市场参与者应根据不同细分市场的需求特点,制定相应的市场策略。

全球亚太地区输液泵市场按地区的规模和份额 - 地理分布

亚太地区输液泵市场在地理上涵盖了中国、日本、印度、韩国、澳大利亚等主要国家和地区。中国和印度作为人口大国,市场潜力巨大,但市场发展水平存在差异。日本和韩国作为发达国家,市场较为成熟,对高端输液泵的需求较高。澳大利亚等国家市场规模相对较小,但医疗水平较高,对先进医疗设备的需求稳定。市场参与者应根据各地区的市场特点和需求差异,制定相应的市场策略。

亚太地区输液泵市场区域分析 - 详细的区域市场表现

亚太地区各主要国家的输液泵市场表现各有特点。中国市场潜力巨大,但市场发展水平参差不齐,农村地区的需求增长较快。日本市场成熟,对高端输液泵的需求稳定,技术创新能力较强。印度市场增长迅速,但面临价格敏感和基础设施不完善的挑战。韩国市场对先进医疗设备的需求较高,市场竞争激烈。澳大利亚等国家市场规模较小,但医疗水平较高,对高质量输液泵的需求稳定。市场参与者应根据各地区的市场特点和需求差异,制定相应的市场策略。

亚太地区输液泵市场主要公司简介 - 行业参与者和战略

亚太地区输液泵市场的主要参与者包括B. Braun Melsungen AG、BD、Baxter、F. Hoffman-La Roche Ltd、ICU Medical, Inc.、Insulet Corporation、Medtronic、Moog Inc.、Smith Medical和Terumo Corporation等国际知名企业。这些公司通过产品创新、战略合作和并购等方式加强市场地位。例如,Medtronic专注于智能输液泵的研发和推广,Baxter通过并购扩展产品线。本地企业也在积极参与竞争,提供具有价格优势的产品,尤其是在价格敏感的新兴市场。

波特五力分析 - 亚太地区输液泵市场的竞争力量评估

波特五力分析显示,亚太地区输液泵市场的竞争力量主要体现在以下几个方面:新进入者的威胁中等,因为市场准入门槛较高,需要大量研发投入和技术积累;供应商的议价能力中等,因为关键零部件的供应商有限;买家的议价能力较强,因为医院和诊所等终端用户有多个选择;替代品的威胁较低,因为输液泵在医疗领域具有不可替代性;行业内竞争激烈,主要参与者通过产品创新和价格竞争来争夺市场份额。

亚太地区输液泵市场SWOT分析 - 优势、劣势、机会和威胁

亚太地区输液泵市场的SWOT分析显示:优势在于市场潜力巨大,慢性病发病率上升,医疗基础设施改善;劣势在于市场准入门槛较高,技术复杂性大,维护和培训需求高;机会在于家庭护理市场增长,技术创新(如智能输液泵),新兴市场开拓;威胁在于价格竞争激烈,监管环境复杂,市场波动性大。市场参与者应充分利用优势,弥补劣势,抓住机会,应对威胁,以实现可持续发展。

亚太地区输液泵市场价值链分析 - 行业结构和价值流动

亚太地区输液泵市场的价值链包括原材料供应商、制造商、分销商、终端用户和售后服务等环节。原材料供应商提供关键零部件,制造商进行产品设计和生产,分销商负责产品销售和推广,终端用户包括医院、诊所和家庭护理,售后服务提供设备维护和技术支持。价值链各环节的协作和优化对于提高市场效率和竞争力至关重要。市场参与者应加强与各环节的合作,提升价值链的整体表现。

亚太地区输液泵市场的关键投资见解 - 战略投资建议

亚太地区输液泵市场的关键投资见解包括:关注技术创新,特别是智能化和网络化方向;拓展新兴市场,尤其是中国和印度等人口大国;加强与本地企业的合作,以更好地了解和适应当地市场需求;投资产品质量和安全性,以满足严格的监管要求;关注家庭护理市场的增长,开发便携式和可穿戴输液泵;加强售后服务,提高客户满意度和忠诚度。这些投资策略将有助于市场参与者在竞争激烈的市场中获得优势。

亚太地区输液泵市场结论 - 总结和关键要点

亚太地区输液泵市场正处于快速增长阶段,市场规模预计将从2026年的30.3亿美元增长到2033年的47亿美元,复合年增长率为6.47%。市场增长主要得益于慢性病发病率上升、老龄化人口增长和医疗基础设施改善。市场参与者应关注技术创新、产品差异化和市场拓展策略,以抓住增长机遇。同时,应对监管环境的变化和市场竞争的加剧,保持竞争优势。家庭护理市场的增长和技术创新的推动为市场参与者提供了广阔的发展空间。

研究方法 - 本研究的进行方式

本研究采用了定性和定量相结合的研究方法。定性研究包括对行业专家的深度访谈、对市场参与者的调研和对相关文献的分析。定量研究包括对市场数据的统计分析、趋势预测和竞争格局评估。研究过程中使用了多种数据来源,包括行业报告、政府统计数据、公司年报和新闻发布等。研究团队对数据进行严格的筛选和验证,确保数据的准确性和可靠性。研究方法力求全面、客观地反映亚太地区输液泵市场的实际情况。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖了亚太地区输液泵市场的整体情况,包括市场规模、增长趋势、竞争格局、细分市场、区域分析等多个方面。研究重点关注了主要国家和地区的市场表现,以及主要参与者的战略和动态。研究的局限性在于,由于数据获取的困难和市场变化的快速性,部分数据可能存在一定的滞后性或不确定性。此外,研究未涵盖所有细分市场和区域,可能存在一定的遗漏。尽管如此,本研究力求为读者提供全面、准确的市场信息和洞察。

亚太地区输液泵市场的主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

亚太地区输液泵市场的主要公司包括B. Braun Melsungen AG、BD、Baxter、F. Hoffman-La Roche Ltd、ICU Medical, Inc.、Insulet Corporation、Medtronic、Moog Inc.、Smith Medical和Terumo Corporation等。这些公司近期都有重要的发展动向。例如,Medtronic发布了新一代智能输液泵,集成了先进的软件和传感器技术;Baxter通过并购扩展了产品线;Insulet Corporation推出了新款便携式输液泵,满足了家庭护理的需求。这些公司还通过合作伙伴关系和战略合作来加强市场地位,例如与本地企业合作,以更好地了解和适应当地市场需求。