航空零售市场概述 - 定义、范围和重要性

航空零售市场是指航空公司通过多种渠道向乘客销售商品和服务的商业活动,包括登机前和登机后的零售服务。该市场涵盖了从免税商品到机上餐饮、配件、美容产品等各个方面。随着航空旅行的普及和乘客消费需求的提升,航空零售市场已成为航空公司重要的收入来源之一。市场的重要性体现在它不仅为航空公司提供了额外的利润空间,还提升了乘客的旅行体验,成为航空公司差异化竞争的关键因素。

航空零售市场驱动因素、制约因素、挑战和机遇

航空零售市场的主要驱动因素包括:全球航空旅客数量的持续增长、乘客可支配收入的增加、航空公司对非票务收入的重视程度提升,以及技术进步带来的数字化零售体验。制约因素包括:航空公司对零售基础设施的投资成本、不同地区法规的差异、以及经济周期对航空旅行的直接影响。面临的挑战主要有:如何在有限的机舱空间内优化商品陈列、如何平衡不同乘客群体的需求、以及如何应对日益激烈的市场竞争。机遇方面,新兴市场的快速发展、个性化零售服务的兴起、以及跨境电商与航空零售的融合为市场增长提供了广阔空间。

航空零售市场增长趋势

当前航空零售市场呈现出几个显著的增长趋势:首先,数字化转型正在加速,移动端预订和支付系统的普及提高了交易效率;其次,个性化推荐和定制化产品服务成为主流,航空公司通过大数据分析为乘客提供精准的商品推荐;第三,可持续发展理念影响着产品选择,环保材料和碳中和产品的销售占比逐步提升;第四,跨界合作日益频繁,航空公司与奢侈品牌、地方特产等展开深度合作,丰富了产品种类。这些趋势共同推动着市场向更加精细化和多元化的方向发展。

COVID-19对航空零售市场的影响

COVID-19疫情对航空零售市场造成了前所未有的冲击,全球航班数量大幅减少,乘客流量锐减,直接导致零售收入断崖式下跌。然而,市场也展现出强大的韧性,随着疫情逐渐受控和疫苗接种的推进,航空旅行逐步恢复,航空零售市场也开始回暖。疫情促使行业加速数字化转型,提升了线上销售和 contactless payment 的能力,同时催生了新的零售模式,如预订机上餐食和免税商品。预计随着全球旅行的全面恢复,航空零售市场将迎来强劲反弹。

航空零售市场竞争格局

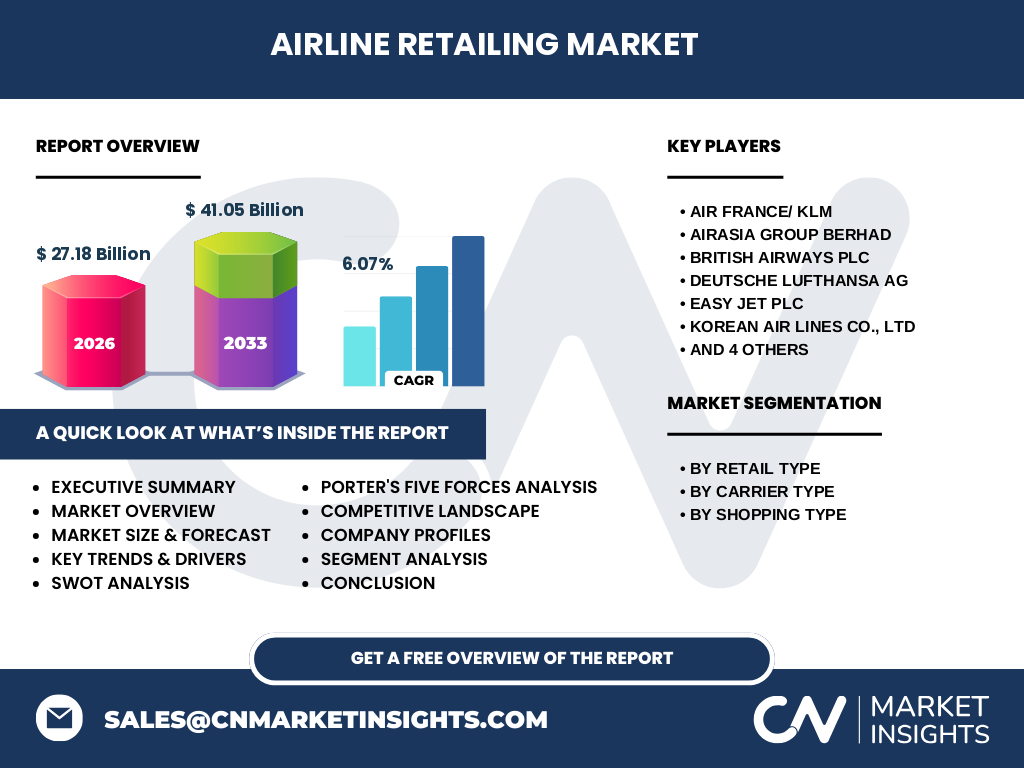

航空零售市场竞争格局呈现出一定的集中度,主要参与者包括 Air France/KLM、AirAsia Group Berhad、British Airways Plc、Deutsche Lufthansa AG、Easy Jet PLC、Korean Air Lines Co., Ltd、Qantas Airways Limited、Singapore Airlines Limited、Thai Airways International Public Co., Ltd 和 The Emirates Group 等国际知名航空公司。这些公司通过差异化的产品策略、品牌合作和数字化创新来争夺市场份额。市场竞争的焦点集中在如何提升乘客体验、优化供应链效率和拓展产品品类上,同时,低成本航空公司与全服务航空公司在零售策略上的差异也构成了市场格局的重要特征。

执行摘要

航空零售市场正处于快速发展阶段,2026年市场规模预计将达到27.18亿美元,2027年至2033年的复合年增长率为6.07%,预计到2033年市场规模将达到41.05亿美元。市场按零售类型分为登机前和登机后,按承运商类型分为全服务承运商和低成本承运商,按购物类型分为配件、酒精、美容产品和商品等。主要参与者包括国际知名航空公司,市场竞争激烈但也充满机遇。数字化转型、个性化服务和可持续发展是市场的主要趋势,而疫情的影响正在逐步消退,市场有望迎来强劲增长。

航空零售市场预测

根据市场研究数据,航空零售市场在2025年至2032年期间将保持稳步增长。2026年市场规模预计为27.18亿美元,2027年至2033年的复合年增长率为6.07%,预计到2033年市场规模将达到41.05亿美元。这一增长主要得益于全球航空旅客数量的恢复性增长、乘客消费能力的提升,以及航空公司对非票务收入的持续重视。同时,数字化零售模式的普及和新兴市场的快速发展也将为市场增长提供有力支撑。

航空零售市场按细分市场的规模和份额

航空零售市场按零售类型分为登机前和登机后两大类,登机前零售主要包括机场免税店和线上预订,登机后零售则涵盖机上购物和餐饮服务。按承运商类型分为全服务承运商和低成本承运商,全服务承运商通常提供更丰富的零售选择,而低成本承运商则更注重性价比。按购物类型分为配件、酒精、美容产品和商品,其中美容产品和酒精类商品因其高毛利和乘客接受度高而占据较大份额。具体各细分市场的份额数据需进一步分析,但整体来看,市场呈现出多元化的发展态势。

全球航空零售市场按地区规模和份额

全球航空零售市场在各地区的分布不均衡,发达地区的市场规模较大,如北美和欧洲,这些地区航空旅行普及率高,乘客消费能力强。亚太地区则因新兴市场快速发展和中产阶级的崛起,市场增速领先。中东地区因其地理位置优势和航空枢纽地位,也占据重要份额。拉丁美洲和非洲地区的市场规模相对较小,但随着经济的发展和航空网络的完善,市场潜力巨大。具体各地区的市场份额数据需进一步分析,但整体来看,全球航空零售市场正呈现出区域间协调发展的趋势。

航空零售市场区域分析

航空零售市场在各区域的表现各具特色。北美地区市场成熟,数字化零售模式应用广泛,乘客对个性化服务的需求较高。欧洲地区市场竞争激烈,航空公司通过品牌合作和可持续发展策略来吸引乘客。亚太地区市场增速最快,新兴经济体的快速发展和中产阶级的壮大为市场增长提供了强劲动力。中东地区因其航空枢纽地位,零售种类丰富,吸引了大量过境旅客。拉丁美洲和非洲地区市场潜力巨大,但面临基础设施和经济发展水平的挑战。各区域市场的发展水平和增长速度存在差异,但整体趋势是向更加多元化和国际化的方向发展。

航空零售市场领先企业概况

航空零售市场的主要参与者包括 Air France/KLM、AirAsia Group Berhad、British Airways Plc、Deutsche Lufthansa AG、Easy Jet PLC、Korean Air Lines Co., Ltd、Qantas Airways Limited、Singapore Airlines Limited、Thai Airways International Public Co., Ltd 和 The Emirates Group 等国际知名航空公司。这些企业在市场中占据重要地位,通过差异化的产品策略、品牌合作和数字化创新来争夺市场份额。例如,新加坡航空以其高品质的服务和丰富的零售选择著称,阿联酋航空则通过其庞大的航线网络和免税店吸引大量乘客。各企业的竞争策略各不相同,但都致力于提升乘客体验和增加非票务收入。

航空零售市场的波特五力分析

波特五力分析显示,航空零售市场的竞争格局受到五种力量的影响。首先,现有竞争者的竞争程度较高,主要航空公司在产品、价格和服务上展开激烈竞争。其次,新进入者的威胁中等,航空零售市场准入门槛较高,但新兴航空公司和初创企业的出现也带来了一定挑战。第三,替代品的威胁较低,航空零售的独特性和便利性使其难以被其他渠道替代。第四,供应商的议价能力中等,航空公司对供应商的依赖程度较高,但大型航空公司通常拥有较强的议价能力。第五,买家的议价能力较高,乘客对价格和服务质量敏感,航空公司需要不断提升产品和服务来留住客户。整体来看,航空零售市场是一个竞争激烈但也充满机遇的行业。

航空零售市场的SWOT分析

航空零售市场的SWOT分析显示,优势在于市场规模庞大,增长潜力巨大,航空公司拥有直接的客户接触渠道,且非票务收入占比逐年提升。劣势在于市场受经济周期影响较大,航空公司对零售基础设施的投资成本较高,且不同地区的法规差异带来挑战。机遇方面,数字化转型和个性化服务的兴起为市场增长提供了新动力,新兴市场的快速发展也带来了广阔空间。威胁则主要来自于市场竞争的加剧,替代品的出现,以及全球性事件如疫情对航空旅行的冲击。整体来看,航空零售市场面临着机遇与挑战并存的局面。

航空零售市场价值链分析

航空零售市场的价值链涵盖了从产品采购、供应链管理、零售渠道建设到客户服务的全过程。在上游,航空公司需要与供应商建立合作关系,确保产品的质量和供应稳定性。在中游,零售渠道的建设和优化是关键,包括机场免税店、机上购物车和数字化平台等。在下游,客户服务和体验的提升直接影响着销售业绩。价值链的各个环节相互关联,需要协同运作才能实现最大化的价值创造。航空公司需要不断优化价值链,提升效率和降低成本,以在激烈的市场竞争中脱颖而出。

航空零售市场的关键投资洞察

航空零售市场为投资者提供了多个关键的投资洞察。首先,数字化转型是市场发展的必然趋势,投资于数字化零售平台和技术将带来可观的回报。其次,个性化服务和定制化产品是市场竞争的焦点,投资于大数据分析和客户关系管理将有助于提升市场竞争力。第三,可持续发展理念正在影响着产品选择,投资于环保材料和碳中和产品将符合市场趋势。第四,跨境合作和品牌合作是市场增长的动力,投资于国际化和多元化的战略将开拓新的市场空间。最后,新兴市场的快速发展也为投资者提供了广阔的投资机会。

航空零售市场结论

航空零售市场正处于快速发展阶段,2026年市场规模预计将达到27.18亿美元,2027年至2033年的复合年增长率为6.07%,预计到2033年市场规模将达到41.05亿美元。市场按零售类型、承运商类型和购物类型进行细分,主要参与者包括国际知名航空公司。数字化转型、个性化服务和可持续发展是市场的主要趋势,而疫情的影响正在逐步消退,市场有望迎来强劲增长。投资者和从业者需要关注市场动态,把握发展机遇,以在激烈的竞争中获得成功。

研究方法论

本研究采用了定性和定量相结合的研究方法。在数据收集方面,通过查阅行业报告、市场数据库和相关文献,获取了一手和二手数据。在数据分析方面,运用了SWOT分析、波特五力分析和价值链分析等工具,对市场进行了全面的评估。在预测方面,基于历史数据和市场趋势,运用了时间序列分析和回归分析等方法,对未来市场进行了预测。同时,本研究还参考了行业专家的意见和建议,以确保研究的准确性和可靠性。

研究范围

本研究的范围主要涵盖了全球航空零售市场的现状、趋势、竞争格局和未来预测。研究对象包括主要的航空公司、零售供应商和相关利益相关者。研究的时间范围从2020年至2033年,重点关注2025年至2032年的市场预测。研究的地理范围覆盖了北美、欧洲、亚太、中东、拉丁美洲和非洲等主要地区。研究的局限性在于数据获取的难度和市场预测的不确定性,但通过多方数据验证和专家咨询,本研究力求提供最准确和全面的市场分析。

航空零售市场主要公司和最新动态

航空零售市场的主要参与者包括 Air France/KLM、AirAsia Group Berhad、British Airways Plc、Deutsche Lufthansa AG、Easy Jet PLC、Korean Air Lines Co., Ltd、Qantas Airways Limited、Singapore Airlines Limited、Thai Airways International Public Co., Ltd 和 The Emirates Group 等国际知名航空公司。这些公司近期都推出了一些重要的战略举措和产品创新。例如,新加坡航空加强了与奢侈品牌的合作,推出了更多高端产品;阿联酋航空则通过数字化平台提升了客户的购物体验;汉莎航空则专注于可持续发展,推出了更多环保产品。这些动态表明,航空零售市场正在向更加多元化和国际化的方向发展。