亚太地区产前及新生儿基因检测市场概述——定义、范围和意义是什么?

亚太地区产前及新生儿基因检测市场指在亚太区域内,针对孕期妇女及新生儿进行基因层面筛查与诊断的所有产品、技术与服务的集合。其范围涵盖从早孕期无创产前检测(NIPT)到出生后遗传疾病的诊断,涉及诊断与筛查两大产品类别、医院与诊所、诊断中心及其他终端用户等多层次应用场景。该市场对提升孕产妇健康管理、降低先天性疾病发生率以及推动精准医学发展具有重要意义。

亚太地区产前及新生儿基因检测市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括人口基数大、对高质量产前护理需求提升、技术成本下降以及政府对遗传疾病筛查的政策扶持。限制因素表现为部分地区医疗保险覆盖率低、公众认知不足以及隐私法规不统一。挑战在于技术标准化难、实验室质量参差不齐以及跨国供应链的合规风险。机会方面,随着NIPT技术成熟、AI辅助解读和产前教育的推广,市场将获得新增长点。

亚太地区产前及新生儿基因检测市场的增长趋势是什么?

当前趋势表现为无创产前检测(NIPT)渗透率迅速提升,尤其在中国、日本、韩国等经济体;多基因面板检测从单一异常转向多疾病综合筛查;实验室数字化、云平台数据共享以及远程报告解读正成为新常态。此外,基因检测与产前超声、胎儿生长监测的结合形成综合服务方案,推动市场向高附加值方向演进。

COVID-19对亚太地区产前及新生儿基因检测市场产生了哪些影响?恢复轨迹如何?

疫情期间,部分产前体检中心暂停或转为线上预约,导致短期检测量下降。然而,疫情提升了对远程医疗和无创检测的需求,加速了实验室自动化与物流体系的升级。自2022年起,随着防疫政策放宽,检测需求快速回弹,2023年已基本恢复至疫情前水平,并呈现出更高的增长动能。

亚太地区产前及新生儿基因检测市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以全球领先的测序平台供应商与本土实验室服务提供商为主。Illumina、PerkinElmer 与 Natera 等拥有先进的测序技术和渠道布局;Eurofins Scientific、Genes2Me LLP、LifeCell、Medgenome 等本土企业通过本地化服务、价格优势和政府项目获取市场份额。近两年并购活动频繁,实验室集团化、平台统一化趋势明显,行业进入加速整合阶段。

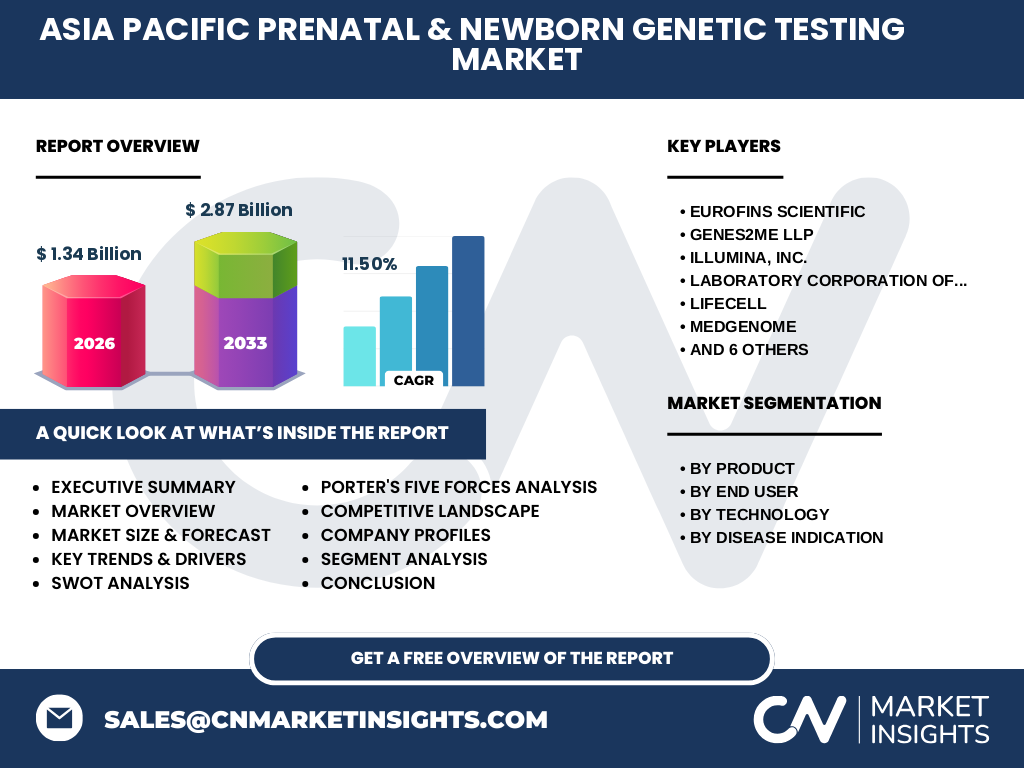

执行摘要——亚太地区产前及新生儿基因检测市场的高层概览和关键发现是什么?

2026年市场规模达到13.4亿美元,预计2027‑2033年复合年增长率为11.5%,至2033年规模将接近28.7亿美元。增长动力主要来源于NIPT渗透、技术成本下降及政策支持。竞争格局呈现全球技术领袖与本土服务商双轮驱动,整合加速。疫情后需求恢复并出现更高的数字化、远程化需求,为后续投资提供强劲支撑。

亚太地区产前及新生儿基因检测市场的预测——2025‑2032年走势如何?

基于当前11.5%的复合年增长率,市场将在2025年保持稳健增长,2028年规模将超过20亿美元,随后进入快速扩张阶段。到2032年,随着多基因面板的常规化和地区政策进一步放宽,市场规模有望接近30亿美元,增速主要来自中国、印度、东盟国家的需求提升。

亚太地区产前及新生儿基因检测市场按细分的规模与份额——按产品、终端用户、技术和疾病指征的划分情况如何?

按产品划分,筛查占比略高于诊断,因无创筛查需求大;按终端用户,医院和诊所是最大的使用群体,其次是诊断中心;按技术,聚合酶链式反应(PCR)仍是主流,分光光度计与荧光原位杂交紧随其后,阵列比较基因组杂交在高端市场占有一席之地;按疾病指征,唐氏综合征筛查是规模最大的细分市场,其次是囊性纤维化和苯酮尿症的目标检测。

全球亚太地区产前及新生儿基因检测市场按地区的规模与份额——地理分布情况如何?

亚太区域整体占据全球产前及新生儿基因检测市场的显著份额,尤其是中国、日本、印度和东盟国家贡献最大。中国凭借庞大人口基数和快速的医疗数字化转型是最大的单一国家市场;日本以高检测标准和保险覆盖率居前;印度则因人口红利和政策扶持呈现高速增长。

亚太地区产前及新生儿基因检测市场的区域分析——各子市场表现如何?

东亚(中国、日本、韩国)市场已进入成熟阶段,检测技术普及率高,重点在服务升级和高端检测项目;东南亚(新加坡、马来西亚、印度尼西亚)受益于经济增长和医疗保险扩展,增长率领先;南亚(印度、巴基斯坦)市场潜力巨大,政府计划将产前筛查纳入公共健康项目,推动需求爆发。

亚太地区产前及新生儿基因检测市场领先公司概况——主要企业及其策略是什么?

Illumina 通过与本地医院合作推出NIPT套件,扩大市场渗透;PerkinElmer 强化检测平台的集成化,提供从样本前处理到报告的一体化解决方案;Natera 侧重于高灵敏度无创检测,聚焦高端孕妇人群;Eurofins Scientific 与地区实验室网络合作,提供外包检测服务;Medgenome 与本土科研机构联手,开发针对本土高发疾病的定制面板。上述企业普遍通过技术创新、渠道本地化和并购整合提升竞争力。

波特五力分析——亚太地区产前及新生儿基因检测市场的竞争力量如何?

供应商议价能力适中,核心测序仪器和试剂集中在少数几家;买方议价能力提升,特别是大型医院与国家健康计划对价格敏感;潜在进入者壁垒高,受制于技术门槛和监管要求;替代品威胁有限,传统血清学筛查虽存在但已被基因检测取代;行业内部竞争激烈,产品差异化与服务质量成为关键竞争点。

SWOT分析——亚太地区产前及新生儿基因检测市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、需求强劲和政策支持;劣势是地区间监管标准不一和部分地区保险覆盖不足;机会来自于多基因面板的成本下降、数字健康平台的融合以及新兴市场的政策倾斜;威胁包括数据隐私风险、技术迭代速度快导致的设备更新压力以及潜在的贸易壁垒。

价值链分析——亚太地区产前及新生儿基因检测市场的产业结构和价值流动是什么?

价值链起始于原材料与试剂供应商(如酶、引物),随后是平台设备制造商(测序仪、光谱仪),接着是样本采集与前处理服务,随后是实验室检测与数据分析,最后是报告交付与临床决策支持。关键价值增值环节在于生物信息学分析平台和临床解读服务,能够显著提升检测准确性和临床采纳率。

关键投资洞察——亚太地区产前及新生儿基因检测市场的投资建议是什么?

建议关注以下方向:①投向具备本地化实验室网络的全球测序平台供应商,以获取规模效应;②布局AI辅助解读和云端报告平台,满足远程医疗需求;③在印度和东盟国家通过合资或并购进入本土市场,抢占早期增长红利;④关注政策变化,尤其是国家级产前筛查项目的预算分配,可为长期收益提供保障。

亚太地区产前及新生儿基因检测市场的结论——关键要点总结是什么?

市场规模正以11.5%的年复合增长率快速扩大,技术成本下降与政策扶持是主要驱动力。竞争格局呈现全球技术领袖与本土服务商并存,行业整合趋势明显。疫情后需求恢复并向数字化、远程化转型,为投资者提供了多维度的增长空间。抓住技术创新与本土化布局的协同效应,将是赢得未来市场的关键。

研究方法论——本报告的研究是如何开展的?

本报告采用二手数据收集、行业访谈、专家研讨以及趋势模型预测相结合的方法。数据来源包括公开的行业报告、政府统计、公司年报及学术文献;通过对主要企业高管和地区专家的深度访谈,验证了市场假设并校准了预测模型。采用自上而下的宏观分析与自下而上的微观细分相结合的方式,确保结果的可靠性与前瞻性。

研究范围——本报告覆盖的内容与限制有哪些?

报告覆盖亚太地区产前及新生儿基因检测的产品、技术、终端用户和疾病指征等全链条,时间范围聚焦2026年实际规模至2033年预测。由于部分新兴国家的细分数据有限,报告在地区细分上以主要经济体为主,未对所有小市场进行单独量化。但整体趋势与关键驱动因素已充分体现。

关键公司及最新动态——亚太地区产前及新生儿基因检测市场的主要企业及其近期发展是什么?

Illumina 在2023年与中国三大医院集团签署合作协议,推出针对唐氏综合征的高通量NIPT套餐;PerkinElmer 于2024年完成对印度本土诊断中心的收购,深化本地市场渗透;Eurofins Scientific 在2022年推出全链路外包服务平台,帮助小型实验室实现检测业务外包;Natera 在2023年推出针对高风险孕妇的二代测序无创检测;Medgenome 与中国科研院所合作开发针对本土罕见疾病的定制基因面板。上述动态显示企业正通过技术升级、渠道扩张和本土合作加速市场布局。