北美数字银行平台市场概述——定义、范围和意义是什么?

北美数字银行平台市场指的是在北美地区提供全面数字化银行业务解决方案的软硬件体系,包括企业银行和零售银行两大类型以及云端和本地两种部署方式。该市场聚焦于提升客户体验、降低运营成本、实现业务敏捷化和合规管理,是推动金融科技创新、加速传统银行数字化转型的关键支撑。

北美数字银行平台市场的驱动因素、制约因素、挑战与机遇是什么?

主要驱动因素包括移动支付普及、消费者对全渠道服务的需求增长以及监管对数据安全的严格要求。制约因素涉及高额的技术投入、跨平台集成复杂性以及人才短缺。挑战主要来自网络安全威胁和传统银行系统的兼容性问题。机遇则体现在云计算成本下降、AI/大数据赋能精准营销以及开放银行API生态的快速建立。

北美数字银行平台市场的增长趋势有哪些?

当前趋势表现为平台向模块化微服务架构迁移,提升可扩展性;AI驱动的智能客服和风险评估逐步落地;以及以隐私保护为核心的零信任安全模型受到青睐。新兴趋势包括低代码开发平台的普及,加速新产品上线;以及区块链技术在跨境支付和数字资产管理领域的试点应用。

COVID-19对北美数字银行平台市场产生了哪些影响?恢复轨迹如何?

疫情期间,线上开户、无接触支付和远程金融服务需求激增,推动平台交易量和用户活跃度大幅提升,数字化转型预算被提上日程。随着疫情缓解,需求保持在高位,平台使用频率回归常态但整体规模保持增长态势,恢复轨迹呈稳步上升,进一步巩固了数字渠道的长期重要性。

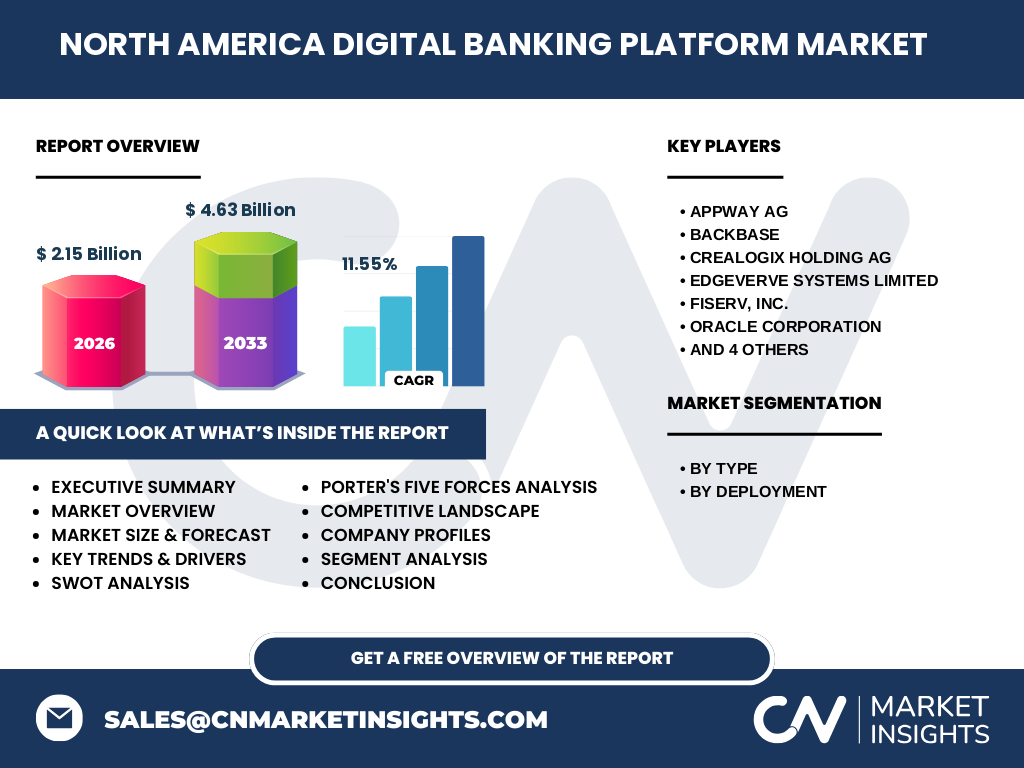

北美数字银行平台市场的竞争格局如何?主要竞争者及行业整合情况怎样?

市场竞争以全球科技巨头和专业金融科技公司为主,关键玩家包括Appway AG、Backbase、CREALOGIX Holding AG、EdgeVerve Systems Limited、Fiserv、Oracle、SAP、Sopra Steria、Tata Consultancy Services(TCS)以及nCino。近年来并购活动频繁,例如大型云服务提供商通过收购垂直金融平台加速布局,行业整合呈加速趋势,竞争格局向少数强者集中。

执行摘要——北美数字银行平台市场的核心发现是什么?

北美数字银行平台市场在2026年的规模达21.5亿美元,预计到2033年将增长至46.3亿美元,年复合增长率为11.55%。增长动力来自监管推动、消费者数字化偏好以及云计算成本下降。主要竞争者正通过技术创新和并购强化生态,行业进入以平台化、模块化为特征的成熟阶段。

北美数字银行平台市场的预测——2025至2032年走势如何?

基于已有数据,市场将在2025至2032年保持两位数增长。年度增长将受益于企业对数字化转型的持续投入、零售银行对全渠道体验的追求以及新兴技术(如AI、区块链)的商业化落地。预计到2032年,市场规模将接近45亿美元,接近预测上限,显示出强劲的增长潜力。

北美数字银行平台市场按细分的规模与份额如何划分?

按类型细分,企业银行平台和零售银行平台各占一定比例,满足不同客户群体的需求。按部署方式划分,云端部署因其弹性和成本优势正快速超越本地部署,成为主流选择。具体份额因未披露细化比例,但整体趋势显示云端平台的增长速度高于本地部署。

全球北美数字银行平台市场的地区规模与份额如何分布?

北美地区是该市场的核心区域,贡献了全部市场规模。由于本报告聚焦北美,未提供其他地区数据,但可以确认北美在全球数字银行平台领域占据领先地位,吸收了大部分创新资源和资本投入。

北美数字银行平台市场的区域分析——各地区表现如何?

在北美内部,美国市场凭借成熟的金融体系和高度数字化的消费者居于领先,Canada紧随其后,受益于开放的金融监管环境。两国均表现出对云端平台的强烈偏好,企业银行需求增长显著,推动平台功能向信用评估、供应链金融等方向扩展。

北美数字银行平台市场领先公司的概况及其战略是什么?

Appway AG专注于工作流自动化,Backbase提供全渠道数字化解决方案,CREALOGIX侧重于智能银行平台。EdgeVerve通过AI平台提升运营效率,Fiserv提供完整的支付生态,Oracle和SAP提供企业级云基础设施。Sopra Steria、TCS和nCino通过系统集成和咨询服务帮助银行快速部署平台,整体战略聚焦于技术创新、生态合作和客户体验提升。

北美数字银行平台市场的波特五力分析结果如何?

供应商议价力较强,主流云服务商和核心技术供应商数量有限;买方议价力中等,银行需要定制化解决方案但更倾向于供应商的成熟度;潜在进入者受到技术壁垒和高研发成本限制;替代品威胁较低,传统核心系统难以快速替代数字平台;行业竞争激烈,玩家通过并购、合作和技术差异化争夺市场份额。

北美数字银行平台市场的SWOT分析是什么?

优势在于技术创新快、监管支持强、市场需求旺盛。劣势包括实施成本高、人才缺口大。机会来自云计算成本进一步下降、AI和区块链新场景的出现。威胁则是网络安全风险、监管合规成本上升以及大型科技公司进入导致的竞争加剧。

北美数字银行平台市场的价值链分析包括哪些环节?

价值链主要由技术研发、平台设计、系统集成、部署实施、运营维护和持续升级六个环节构成。研发阶段关注核心算法和安全框架;设计阶段强调用户体验和模块化;集成阶段需要与核心银行系统兼容;部署可选择云端或本地;运营维护涉及监控、合规和客户支持;升级则围绕新功能和技术迭代展开。

北美数字银行平台市场的关键投资洞察有哪些?

投资者应重点关注具备强大API生态、云原生架构和AI能力的供应商;关注能够提供垂直行业解决方案(如供应链金融、财富管理)的平台公司;甄别具有明确合规路线图和安全认证的企业;此外,关注在并购中表现活跃、能够快速整合新技术的公司,将有助于获取更高的回报。

北美数字银行平台市场的结论是什么?

北美数字银行平台市场正处于高速增长期,2026年规模为21.5亿美元,预计2033年将接近46.3亿美元,年均复合增长率为11.55%。技术创新、监管驱动和客户数字化需求是主要推动力。云端部署将继续领跑,行业竞争将进一步集中于具备完整生态和先进AI能力的少数领军企业。

本研究的方法论是怎样的?

本报告采用了二手数据收集、行业访谈、专家咨询以及趋势建模相结合的方式。通过对公开财报、市场调研机构数据以及行业报告进行交叉验证,确保信息的准确性和前瞻性。预测采用复合年增长率法,基于历史增长和关键驱动因素进行模型校准。

本研究的范围包括哪些内容和限制?

研究覆盖北美地区的数字银行平台市场,重点分析企业银行和零售银行两大类型及云端、本地两种部署方式。范围不包括欧洲、亚洲等其他地区的细分数据,也未对每个细分市场的具体市场份额进行量化,仅提供宏观趋势和关键玩家概述。

北美数字银行平台市场的主要企业及其最新动态有哪些?

Appway AG最近推出基于AI的贷款审批工作流;Backbase发布全渠道客户旅程平台并与多家大型银行合作;CREALOGIX宣布在加拿大完成首个智能存款平台部署;EdgeVerve推出面向供应链金融的机器学习模型;Fiserv收购了一家支付安全初创公司以加强防护能力;Oracle和SAP持续扩展云原生银行解决方案;Sopra Steria与北美大型金融机构签署数字化转型协议;TCS在2024年实现了5亿美元的数字银行项目收入;nCino则推出基于区块链的贷款登记系统,标志着技术向深度金融业务的渗透。