RTD酒精饮料市场概述——定义、范围及重要性是什么?

RTD(Ready‑to‑Drink)酒精饮料指的是预先调配、即开即饮的含酒精饮品,涵盖硬苏打水、即饮鸡尾酒、葡萄酒基气泡饮等多种形式。其市场范围包括按类别(低糖或无糖、普通)、基底类型(麦芽基底、葡萄酒基底、烈酒基底)、包装形式(瓶装、罐装)以及分销渠道(餐饮、零售)。作为满足现代消费者快捷、便利和多样化口味需求的重要产品,RTD酒精饮料在全球饮品行业中占据日益增长的战略地位。

RTD酒精饮料市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括年轻消费者对便利和低糖产品的偏好提升、城市化进程带来的外出饮酒频次增加以及创新包装提升了产品可及性。限制因素涉及部分地区对酒精饮品的监管趋严以及原材料成本波动。挑战在于品牌差异化难度加大和渠道竞争激烈。机遇则体现在功能性配方(如添加维生素)和跨界合作(如与时尚品牌联名)能够开辟新增长点。

RTD酒精饮料市场的增长趋势有哪些?

当前趋势表现为低糖或无糖产品快速渗透,满足健康导向消费;硬苏打水和即饮鸡尾酒的口味创新(如热带水果、草本调味)持续推陈出新;罐装包装因轻便、可回收受到青睐;此外,数字化渠道(如线上预订、直播带货)正重塑分销模式,推动整体销量上行。

COVID‑19 对 RTD酒精饮料市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下餐饮渠道受限导致即饮鸡尾酒和硬苏打水在家庭消费场景爆发式增长,零售渠道尤其是电商销量显著提升。随着疫情防控放宽,外出社交需求恢复,餐饮渠道需求回暖,与线上渠道形成“双轨并进”。整体恢复呈V字形,上行趋势已超过疫情前水平。

RTD酒精饮料市场竞争格局如何,主要竞争者有哪些?

市场集中度提升,全球大型酿酒集团通过品牌收购和产品线扩张实现规模化布局。主要竞争者包括Anheuser‑Busch InBev、Bacardi、Beam Suntory、Constellation Brands、Diageo、Heineken、Molson Coors、Pernod Ricard以及本土创新企业如Firebrand Brewing、RTM Beverages等。行业正经历并购整合,以强化渠道和创新能力。

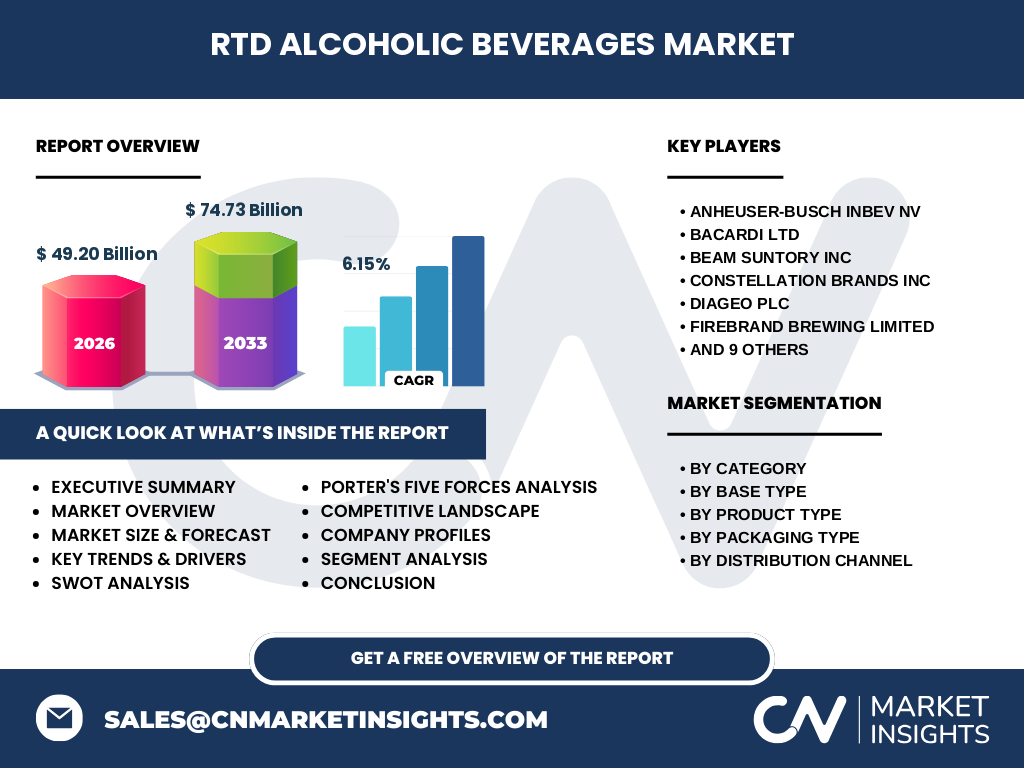

执行摘要——RTD酒精饮料市场的关键发现是什么?

截至2026年,RTD酒精饮料市场规模达到49.20 亿美元,预计2027‑2033年复合年增长率为6.15 %,2027年规模将升至74.73 亿美元。低糖/无糖细分、硬苏打水及即饮鸡尾酒是增长核心;渠道上线上线下融合快速推进;行业竞争以大牌并购与新品创新为主导。

RTD酒精饮料市场预测——2025‑2032 年的前景如何?

基于6.15 % 的复合年增长率,市场将保持稳健扩张。预计到2032年,市场规模将突破80亿美元,产品组合将进一步向低糖、功能性和高端化方向倾斜。渠道方面,零售电商渗透率将提升至40%以上,餐饮渠道恢复至疫情前水平的80%。

RTD酒精饮料市场按细分的规模与份额如何?

按类别,低糖或无糖细分正快速抢占市场份额,预计将占整体销量的30%以上;普通类别维持稳健增长。基底类型中,麦芽基底仍是主流,占比约50%;葡萄酒基底和烈酒基底分别占20%和30%。产品类型方面,硬苏打水和即饮鸡尾酒贡献近70%的收入;葡萄酒基气泡饮占据剩余份额。包装上,瓶装与罐装比例趋于平衡,罐装增长速度略高。分销渠道上,零售渠道已超过餐饮渠道的销量。

全球RTD酒精饮料市场按地区的规模与份额如何分布?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的消费文化和创新渠道保持领先;欧洲以低糖产品和高端即饮鸡尾酒为亮点;亚太地区受益于年轻人口基数大和移动电商快速普及,增长速度最快。各地区的需求驱动因素虽有差异,但整体呈增长趋势。

RTD酒精饮料市场的区域分析——各地区表现如何?

北美市场的增长主要来自于硬苏打水的多样化口味和罐装便利性;欧洲消费者对低糖、低卡产品的接受度提升,促使即饮鸡尾酒成为增长杠杆;亚太地区的城市年轻群体偏好即时消费,线上渠道渗透率快速提升,推动整体市场规模实现两位数增长。

RTD酒精饮料市场领先公司的概况及其战略是什么?

Anheuser‑Busch InBev通过收购本土创新品牌强化硬苏打水布局;Bacardi与时尚品牌合作推出低糖即饮鸡尾酒;Diageo聚焦高端烈酒基底产品,提升品牌溢价;Heineken在罐装技术上投入研发,实现环保包装;本土企业如Firebrand Brewing专注于地区口味定制,快速响应市场需求。这些公司均通过产品创新、渠道拓展和并购整合提升竞争力。

Porter五力分析——RTD酒精饮料市场的竞争力量如何?

行业内竞争激烈,主要企业通过品牌、渠道和创新形成差异化;供应商议价能力适中,原材料(谷物、葡萄酒基底)受季节性影响;买方议价能力提升,消费者对口味、健康属性要求更高;潜在进入者因监管和品牌壁垒较高,进入难度大;替代品包括传统酒精饮料和无酒精功能饮品,构成一定威胁。

RTD酒精饮料市场的SWOT分析是什么?

优势:产品即饮便利、口味多样、迎合健康趋势。劣势:受监管限制、品牌差异化难度。机会:低糖/无糖创新、功能性配方、数字渠道拓展。威胁:监管收紧、原材料价格波动、替代品竞争。

RTD酒精饮料市场价值链分析——行业结构如何?

价值链从原材料采购(谷物、葡萄酒基底、烈酒)→配方研发与调配→生产加工(罐装、瓶装)→包装设计→渠道分销(餐饮、零售、电商)→终端销售。关键环节在配方创新和包装技术,决定产品差异化和成本控制;渠道层面的线上线下融合提升了市场渗透效率。

RTD酒精饮料市场的关键投资洞察有哪些?

投资者应关注低糖/无糖细分的品牌布局,以及硬苏打水和即饮鸡尾酒的创新产品线。并购具有本土渠道优势的中小企业,可快速获取地区市场份额。与此同时,加大对可回收包装和数字营销的投入,将提升品牌形象并捕获增长红利。

RTD酒精饮料市场结论——核心要点是什么?

RTD酒精饮料凭借便利性、健康导向和多样化口味正快速渗透全球市场,2026 年规模已达49.20 亿美元,预计2027‑2033 年将增长至74.73 亿美元,年复合增长率为6.15 %。低糖产品、硬苏打水及即饮鸡尾酒是驱动核心,渠道上线上线下融合是关键趋势。企业应以创新、并购和渠道整合为路径抢占市场。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手资料收集(行业报告、公司年报、政府统计)、一手访谈(行业专家、渠道经销商)以及市场模型预测(CAGR 与复合增长率分析),确保数据的准确性和前瞻性。通过交叉验证和情景分析,对市场规模、细分和区域表现进行系统评估。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球RTD酒精饮料市场的主要细分(类别、基底、产品类型、包装、渠道),以及北美、欧洲、亚太等关键地区。范围聚焦于2026年实际规模及2027‑2033年预测,不涉及具体地区的细分市场份额比例,仅提供整体趋势和结构性分析。

关键公司及近期发展——有哪些重要企业及其最新动态?

Anheuser‑Busch InBev宣布在北美推出全新低糖硬苏打水系列;Bacardi与著名时尚品牌合作发布限量版即饮鸡尾酒;Diageo收购一家专注于功能性RTD的初创公司,拓展健康属性产品线;Heineken在欧洲投产全自动罐装线,以提升可持续包装比例;Molson Coors在亚太地区通过线上平台布局,推出本地口味定制版。以上动态显示行业正通过并购、合作和技术升级加速创新。