欧洲化合物管理市场概述——定义、范围和意义是什么?

欧洲化合物管理市场指的是在欧洲地区,为制药公司、生物制药公司、合同研究组织等终端用户提供化合物及生物样本的存储、检索、追踪和分析的软硬件解决方案以及配套服务。其范围覆盖从化学化合物库、基因合成片段到生物样本库的全生命周期管理,涉及实验室信息管理系统(LIMS)、自动化存取设备、数据分析平台以及专业技术支持等。该市场的意义在于提升研发效率、降低样本损耗风险、确保合规性,并为药物发现、基因合成等高价值应用提供可靠的数据基础。

欧洲化合物管理市场的推动因素、限制因素、挑战和机会有哪些?

推动因素包括:研发投入增加,尤其是新药和基因疗法的研发需求;自动化与数字化转型,实验室对高通量、可追溯的管理系统需求强劲;以及法规严格,欧盟对样本追踪和数据完整性要求提升。限制因素主要是大规模系统部署的高前期资本支出以及跨国数据合规的复杂性。挑战在于技术标准不统一、用户对新系统的接受度以及维护成本。机会方面,云端管理平台、人工智能辅助样本分析以及对生物样本库的跨机构共享需求将驱动新的增长点。

欧洲化合物管理市场的增长趋势是什么?

当前趋势表现为:① 全流程自动化——从样本接收、分类到取样均实现机器人操作;② 数据驱动决策——结合大数据和机器学习,对化合物活性和库多样性进行预测;③ 模块化解决方案——供应商提供可按需组合的硬件、软件和服务,以适应不同规模实验室;④ 绿色合规——提升能源效率、减少试剂浪费成为采购考量;⑤ 跨境协作平台——支持欧盟内部科研网络共享样本资源。

COVID-19对欧洲化合物管理市场产生了哪些影响,恢复轨迹如何?

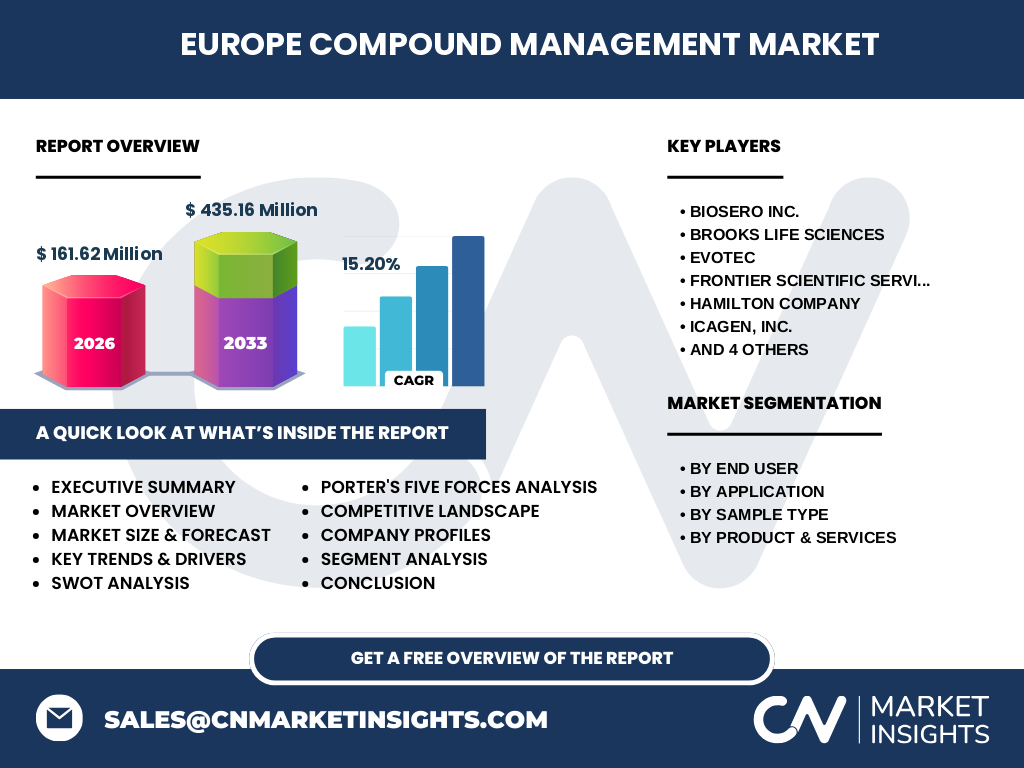

疫情期间,实验室停摆导致短期需求下降,但同时加速了远程数据管理和自动化设备的采购,以降低人为接触风险。2021年后,随着疫苗研发与后疫情时代的药物研发热潮,市场迅速恢复并进入加速增长阶段。预计恢复后需求将保持高位,推动2027年至2033年期间复合年增长率达到15.20%,体现出强劲的复苏动力。

欧洲化合物管理市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以技术创新和服务深度为核心。主要竞争者包括Biosero Inc.、Brooks Life Sciences、Evotec、Frontier Scientific Services、Hamilton Company、Icagen, Inc.、Meridian Bioscience、TCG Lifesciences Pvt. Ltd.、TTP Labtech以及Tecan Trading AG。这些公司通过并购、技术联盟或扩展服务网络实现了行业整合。例如,Biosero通过收购本地自动化软件公司强化了在欧洲的部署能力;Tecan通过与云平台合作伙伴整合,实现了完整的数字化价值链。

执行摘要——欧洲化合物管理市场的高层概览和关键发现是什么?

欧洲化合物管理市场正处于快速扩张期,2026年市场规模为1.6162亿元,预计到2033年将达到4.3516亿元,年复合增长率为15.20%。驱动力来自研发投入、自动化需求和严格法规,主要应用集中在药物发现和基因合成。竞争格局以技术领先的供应商为主,市场正在向数字化、云端和AI驱动的方向演进。投资者应关注具备完整软硬件生态和强大服务网络的企业。

欧洲化合物管理市场的预测——2025‑2032年的展望如何?

基于现有增长率,2025年市场规模预计接近1.5亿元,随后每年保持约15%的增长,到2032年规模将逼近4亿元。预测期间,细分市场中药物发现和基因合成将保持领先,尤其是对高通量化合物库的需求。服务类收入比例将逐步提升,反映出用户对维护、数据分析和合规支持的重视。

欧洲化合物管理市场按细分的规模和份额——终端用户、应用、样本类型、产品与服务如何分布?

按终端用户划分,制药公司占比最高,其次是生物制药公司和合同研究组织。按应用来看,药物发现是最大的需求驱动,随后是基因合成和生物样本库。在样本类型上,化学化合物与生物样本的需求相对均衡。产品层面,以化合物/样本管理产品为主导,服务的比例正逐年上升,表明客户对全生命周期托管的需求增强。

全球欧洲化合物管理市场按地区的规模和份额——地域分布如何?

欧洲是核心市场,贡献了全部已知规模。虽然本报告未提供其他地区的具体数值,但从行业趋势看,北美和亚太地区的类似需求正快速增长,未来可能形成跨地区合作网络,进一步推动欧洲市场的技术输出与合作项目。

欧洲化合物管理市场的地区分析——各地区的市场表现如何?

在欧洲内部,西欧(德国、法国、英国)因研发设施集中、法规严苛而保持最高渗透率;北欧以高科技接受度和政府支持表现出快速增长;南欧虽整体规模略低,但随着本土生物技术创新中心的崛起,正形成新的增长点。各国对合规和数据安全的要求差异,为本地化解决方案提供了细分机会。

欧洲化合物管理市场领先公司的概况——行业玩家及其策略是什么?

主要公司概况如下:

- Biosero Inc.专注于实验室自动化软件,通过与硬件供应商深度集成提升系统兼容性。

- Brooks Life Sciences提供完整的样本存储硬件,强调模块化设计以适配不同实验规模。

- Evotec在药物发现平台上整合化合物库管理,提供端到端的研发服务。

- Frontier Scientific Services以外包服务见长,为CRO提供全流程样本管理。

- Hamilton Company的液体处理机器人与样本管理系统形成协同,提升实验室效率。

- 其余公司如Icagen、Meridian Bioscience、TCG Lifesciences、TTP Labtech、Tecan Trading AG等,则分别在基因合成、检测平台、服务外包和全流程自动化方面布局,形成差异化竞争。

波特五力分析——欧洲化合物管理市场的竞争力量如何?

1. 供应商议价能力:硬件核心部件(如机器人、冷链设备)供应商数量有限,议价能力偏高。

2. 买方议价能力:终端用户数量众多且需求高度专业化,整体议价能力中等偏上。

3. 替代品威胁:传统手工管理仍存,但自动化与合规要求提升使其威胁下降。

4. 新进入者壁垒:高研发成本、合规认证和技术集成门槛使进入壁垒较高。

5. 行业竞争度:主要玩家通过技术创新、服务深化和并购进行竞争,行业集中度逐步提升。

SWOT分析——欧洲化合物管理市场的优势、劣势、机会与威胁是什么?

优势:技术领先、法规驱动的刚性需求、成熟的供应链体系。

劣势:前期投入大、系统集成复杂、跨国数据合规成本。

机会:AI驱动的样本分析、云平台服务、欧盟科研合作网络扩展。

威胁:技术标准碎片化、宏观经济波动导致研发预算收缩、数据安全监管加强。

欧洲化合物管理市场价值链分析——行业结构和价值流如何?

价值链起点为原材料供应商(高纯度化学试剂、冷链设备),随后是系统集成商提供硬件与软件平台。接下来是实施与培训服务,确保实验室顺利迁移。核心环节是数据管理与合规审计,为研发提供可信数据。末端是终端用户(制药、生物制药、CRO)使用管理系统进行药物发现和基因合成。每一环节的增值服务(如维护、升级、云存储)形成持续收入。

关键投资洞察——在欧洲化合物管理市场的战略投资建议是什么?

1. 投资具备端到端自动化平台的企业,可捕获硬件、软件和服务的复合收益。

2. 关注拥有云端数据平台和AI分析能力的公司,满足未来数据驱动的研发需求。

3. 考虑对提供合规咨询和托管服务的供应商进行布局,因监管压力将提升此类服务价值。

4. 通过并购或战略合作进入北欧和南欧新兴市场,利用当地政策优惠实现快速渗透。

欧洲化合物管理市场的结论——总结与关键要点是什么?

欧洲化合物管理市场正凭借强劲的研发投入、自动化需求和法规推动实现高速增长,2026年规模为1.6162亿元,预计2033年将达4.3516亿元,年复合增长率15.20%。技术创新、服务深度和区域合作是竞争焦点,主要玩家通过整合软硬件生态提升竞争壁垒。投资者应聚焦具备数字化、AI和合规服务能力的企业,以抓住行业向全流程数字化转型的长期红利。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、专家访谈和竞争对手公开信息分析相结合的方式。数据来源包括行业报告、公司年报、专利数据库和欧盟监管文件。通过趋势外推与复合年增长率模型,对2027‑2033年的市场规模进行预测,并对细分市场进行定性评估。

研究范围——覆盖内容和局限有哪些?

报告覆盖欧洲地区的化合物和生物样本管理全流程,细分为终端用户、应用、样本类型以及产品与服务四大维度。局限在于未对非欧洲地区的具体市场份额进行量化,仅提供全球视角的概述;此外,因数据公开程度限制,未对各细分市场的具体占比给出数值。

关键公司及其最新动态——欧洲化合物管理市场的顶尖公司有哪些近期公告、产品发布、合作或战略发展?

近期,Biosero Inc.推出基于云平台的实验室自动化工作流,引入AI优化取样路径;Brooks Life Sciences宣布与德国一家大型制药公司合作,部署全自动化样本库系统;Evotec收购了一家专注于基因合成的创新企业,以加强其在基因合成领域的样本管理能力;Frontier Scientific Services发布新一代托管服务平台,提供24/7合规监控;Hamilton Company推出兼容Tecan系统的液体处理机器人,实现跨平台操作;TTP Labtech与欧盟科研网络签署合作协议,共建共享样本库。上述动态体现了行业向“一体化、数字化、合作化”方向的加速演进。