上游生物工艺市场概述——定义、范围和意义是什么?

上游生物工艺市场(Upstream Bioprocessing 市场)指的是在生物制药和生物技术产业链中,专注于活细胞培养、发酵及相关前处理的技术、设备和服务的集合。其范围包括培养基制备、细胞培养、细胞分离以及涉及的一次性与多次使用耗材、发酵罐、生物反应器、过滤器、袋子和容器等产品。该环节是生物活性药物(如单克隆抗体、重组蛋白、疫苗等)生产的关键起点,直接决定后续下游纯化、配方和最终产品质量,对缩短研发周期、降低成本、提升产品一致性具有重要意义。

上游生物工艺市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括全球生物制药需求的快速增长、创新疗法(细胞疗法、基因治疗)对高效大规模培养技术的需求提升,以及疫情后对疫苗和抗体药物的持续需求。制约因素则涉及高昂的资本投入、监管合规成本以及原材料(如培养基)供应链波动。挑战表现为工艺放大过程中的批次一致性、废水处理与环境合规要求。机遇方面,数字化工艺监控、单克隆抗体和细胞治疗的规模化生产、以及一次性耗材成本下降,为市场提供了新的增长空间。

上游生物工艺市场的增长趋势是什么?

当前趋势表现为向一次性工艺的迁移,尤其在发酵罐和过滤器领域,以降低交叉污染风险并提升换线速度。与此同时,集成式数字化平台(PAT、AI驱动的工艺优化)正被广泛采用,以实现实时监控和预测性维护。另一个显著趋势是模块化、可搬迁的生物反应器系统的兴起,满足灵活产能布局的需求。随着细胞治疗产品的商业化,针对细胞培养和细胞分离的专用设备需求呈现指数级增长。

COVID-19 对上游生物工艺市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球对新冠疫苗和单克隆抗体治疗的紧急需求推动了上游工艺产能快速扩张,导致设备订单和一次性耗材需求激增。供应链中断也暴露了对关键原材料的依赖性,促使企业加强本地化生产。随着疫情进入后期,市场进入平稳恢复阶段,增长率仍保持两位数,主要得益于疫苗、抗体及后续的细胞疗法项目持续投入,恢复轨迹呈现稳步上升。

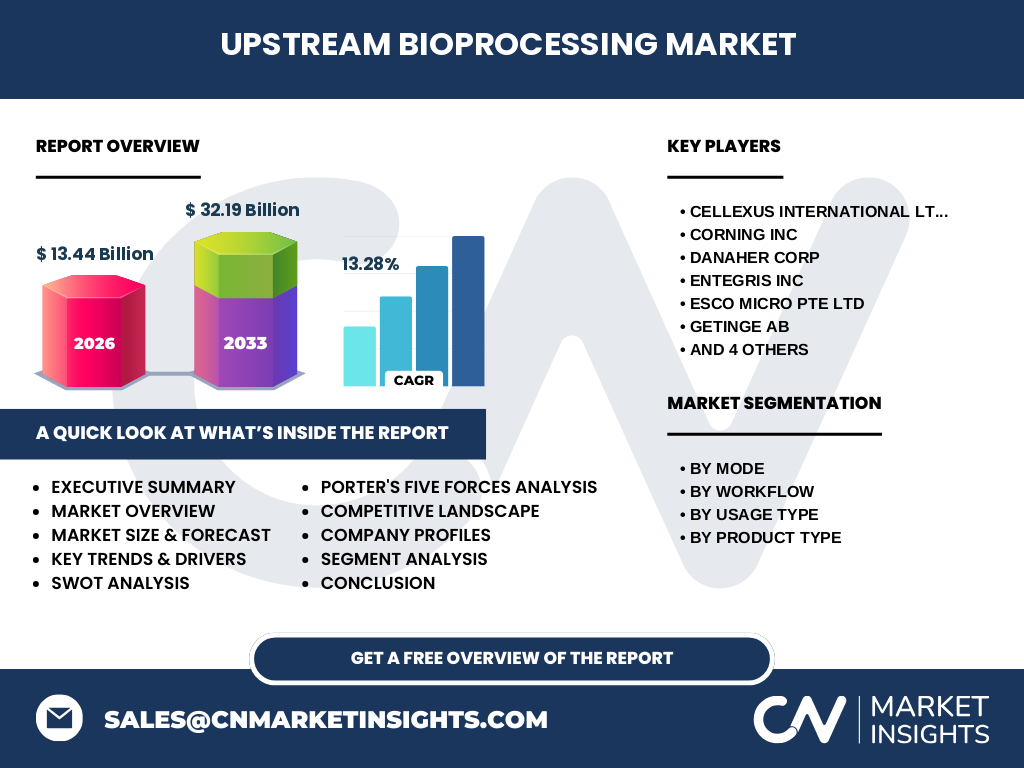

上游生物工艺市场的竞争格局如何?主要竞争者和市场整合情况是什么?

竞争格局以少数全球领先的仪器和耗材供应商为主,包括Cellexus International Ltd、Corning Inc、Danaher Corp、Entegris Inc、Esco Micro Pte Ltd、Getinge AB、Merck KGaA、PBS Biotech Inc、Sartorius AG和Thermo Fisher Scientific Inc。这些公司通过技术创新、并购以及与制药企业的深度合作实现市场份额的集中。近年来,行业并购活动活跃,如大型仪器企业收购细胞培养专业公司,以完善完整的上游解决方案链,进一步推动了市场的整合趋势。

执行摘要——上游生物工艺市场的关键发现是什么?

上游生物工艺市场正处于高速增长阶段,2026年规模达到13.44亿美元,预计2027至2033年复合年增长率13.28%,至2033年规模将接近32.19亿美元。增长动力来源于生物制药需求、一次性工艺及数字化转型。市场竞争高度集中,前十大公司掌握核心技术和供应链。疫情加速了产能扩张,随后进入稳健增长期。未来,模块化系统、AI驱动工艺优化和细胞治疗规模化将成为主要机遇。

上游生物工艺市场的预测——2025-2032年趋势如何?

基于13.28%的复合年增长率,市场将在2025年保持约30亿美元左右的规模,随后每年保持两位数增长,至2032年预计接近30亿美元的临界点。增长主要来自一次性耗材的渗透率提升、发酵罐容量升级以及细胞培养工艺的规模化需求。地区上,北美和亚太将继续领跑,欧洲保持稳定增长。

上游生物工艺市场按细分的规模与份额如何?

按模式细分,内部(自建)与外包(CRO)两大类各占一定比重,外包服务因灵活性和成本优势呈上升趋势。按工作流程划分,培养基制备、细胞培养和细胞分离是核心环节,细胞培养占比最高,反映了大规模生产对培养系统的需求。按使用类型, 一次性耗材的采用率快速提升,已成为市场增长的主要驱动。按产品类型,生物反应器/发酵罐、细胞培养用品、过滤器以及袋子和容器构成完整供应链,各类产品均受益于整体市场扩张。

全球上游生物工艺市场按地区的规模与份额如何分布?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的生物制药产业链和大量创新药物研发保持领先;欧洲凭借严格的监管体系和高水平的研发机构维持稳健份额;亚太地区尤其是中国、日本和韩国,受益于政府对生物产业的扶持和快速增长的临床试验数量,正快速追赶,成为增长最快的区域。

上游生物工艺市场的区域分析——各地区的市场表现如何?

北美市场受大型制药企业和生物技术公司推动,产能扩张和技术升级持续进行。欧洲市场在生物制药创新和法规完善方面表现突出,企业更倾向于采用一次性工艺以符合GMP要求。亚太地区的增长动力主要来自政府激励政策、制造能力提升以及本土创新药物的崛起,特别是中国的生物制药园区建设加速了本地供应链形成。拉美和中东地区虽规模相对较小,但正通过跨国合作逐步进入全球供应链。

上游生物工艺市场的主要公司概况——这些企业的战略是什么?

Cellexus International Ltd专注于一次性生物反应器系统,推动模块化生产。Corning Inc凭借高性能玻璃和塑料耗材占据细胞培养基市场。Danaher Corp通过收购整合仪器与自动化平台,提供端到端解决方案。Entegris Inc聚焦过滤器和洁净技术,以降低工艺污染风险。Esco Micro提供细胞分离与培养设备,强调关键工艺步骤的自动化。Getinge AB在生物反应器和过程控制方面具备强大实力。Merck KGaA提供高纯度培养基与试剂,支持高细胞密度培养。PBS Biotech专注于一次性袋子和容器,满足快速换线需求。Sartorius AG提供完整的工艺研发平台和单克隆抗体生产解决方案。Thermo Fisher Scientific则以完整的实验室与工艺服务体系覆盖整个上游链条。

上游生物工艺市场的波特五力分析——竞争力量如何?

供应商议价能力较高,因高精度过滤器、一次性耗材等关键部件技术壁垒明显。买方议价能力中等,大型制药企业倾向于长期采购协议。行业内竞争激烈,前十大公司通过技术创新和并购保持竞争优势。替代品威胁有限,一次性系统已成为行业标准。新进入者壁垒高,主要是资本、技术和合规成本。

上游生物工艺市场的SWOT分析——有哪些优势、劣势、机会和威胁?

优势在于技术成熟度提升、一次性工艺降低交叉污染、以及强劲的需求驱动。劣势是高资本投入与供应链对关键材料的依赖。机会包括细胞治疗规模化、数字化工艺平台以及新兴市场的政策支持。威胁主要来自原材料价格波动、监管环境收紧以及潜在的技术替代(如连续流工艺)。

上游生物工艺市场的价值链分析——行业结构与价值流是什么?

价值链起点为原材料供应(培养基、一次性耗材),随后是工艺研发与工艺放大,核心是培养基制备、细胞培养与细胞分离,随后进入下游纯化。设备制造(生物反应器、过滤器)和服务提供(工艺咨询、CRO)构成关键中间环节。最终,成品交付给制药公司进行临床或商业化生产。整个链条强调高效、无菌与可追溯性。

上游生物工艺市场的关键投资洞察——投资者应关注哪些方向?

建议关注一次性系统供应商和模块化生物反应器企业,因为其能够帮助制药公司快速扩产并降低交叉污染风险。数字化工艺平台和AI驱动的过程控制软件也是高成长领域,能够提升产能利用率。细胞治疗专用培养系统和高密度培养技术提供了长线增长机会。并购整合趋势表明,拥有完整上游解决方案的企业更具竞争优势。

上游生物工艺市场的结论——主要结论与要点是什么?

上游生物工艺市场正以13.28%的年复合增长率快速扩张,2026年规模13.44亿美元,2033年预计达32.19亿美元。一次性工艺、数字化转型和细胞治疗的规模化是主要驱动力。竞争高度集中,前十大公司占据核心技术和供应链。区域上,北美领跑,亚太地区增长最快。投资重点应放在模块化系统、AI工艺平台和一次性耗材领域。

研究方法论——本报告是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争对手公开信息以及宏观经济指标分析相结合的方法。通过对主要供应商的财报、专利数据库、行业会议材料进行归纳整理,并结合CAGR公式对2026至2033年的市场规模进行预测,确保数据的可靠性和前瞻性。

研究范围——本报告覆盖了哪些内容,有哪些限制?

报告覆盖了上游生物工艺的定义、细分市场、地区分布、竞争格局、价值链、趋势预测以及投资机会。范围限定在2026年的市场基准及2027-2033年的预测区间,重点聚焦已公开的公司信息和行业公开数据。未涉及下游纯化、配方及终端市场的详细财务预测。

关键公司与近期动态——这些公司最近有哪些重要公告、产品发布、合作或战略布局?

Cellexus International Ltd近期推出了新一代一次性生物反应器,容量从200L提升至2000L,目标客户为细胞治疗企业。Corning Inc宣布与亚洲主要生物制药公司建立合作,提供全套玻璃与塑料培养基解决方案。Danaher Corp完成对一家数字工艺平台公司的收购,强化其AI驱动过程控制能力。Entegris Inc发布高效过滤器系列,针对高密度细胞培养的废液处理。Esco Micro与一家欧洲CRO签署长期供货协议,提供细胞分离自动化系统。Getinge AB在北美新建生物反应器制造工厂,提升本地供货能力。Merck KGaA推出针对高细胞密度培养的专用培养基配方。PBS Biotech宣布其一次性袋子在亚洲市场实现全线覆盖。Sartorius AG发布集成式工艺开发平台,兼容单克隆抗体和细胞治疗。Thermo Fisher Scientific Inc发布全球供应链数字化方案,提升原材料可追溯性。