1. 便携式氧气浓缩器市场概述——定义、范围和意义是什么?

便携式氧气浓缩器是一种利用分子筛或膜技术从环境空气中提取并浓缩氧气的医疗设备,能够在不依赖传统氧气瓶的情况下为患者提供持续或脉冲式氧疗。其市场范围涵盖了连续流和脉冲流两大产品类别,主要服务对象包括医院、家庭护理环境以及针对人类和动物细胞的专用场景。便携式特性使其在移动医疗、居家康复以及应急救援中具有重要意义,能够提升患者生活质量、降低长期医疗成本,并满足日益增长的老龄化和慢性呼吸疾病需求。

2. 便携式氧气浓缩器市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球慢性阻塞性肺疾病(COPD)和肺纤维化患者基数扩大、老龄化社会对居家医疗需求上升、以及技术进步带来的设备轻量化和功耗降低。限制因素主要是高端产品的研发成本、部分地区医疗报销政策不完善以及对电池寿命的担忧。挑战方面,市场面临严格的监管要求、供应链波动以及竞争对手的价格战。机遇则来自于5G/物联网技术与远程健康监测的融合、新兴市场的政策扶持以及可穿戴式氧疗解决方案的创新空间。

3. 便携式氧气浓缩器市场的增长趋势是什么?

当前趋势显示,连续流产品正向高流量、低噪音方向升级,而脉冲流设备则在智能控制和数据记录功能上持续创新。另一个显著趋势是模块化设计,使得设备能够快速更换电池或过滤组件,提升维护便利性。与此同时,厂家正加强与移动健康平台的合作,实现氧浓度实时传输和远程医生监管,推动“数字化氧疗”概念落地。

4. COVID-19 对便携式氧气浓缩器市场产生了哪些影响?复苏轨迹如何?

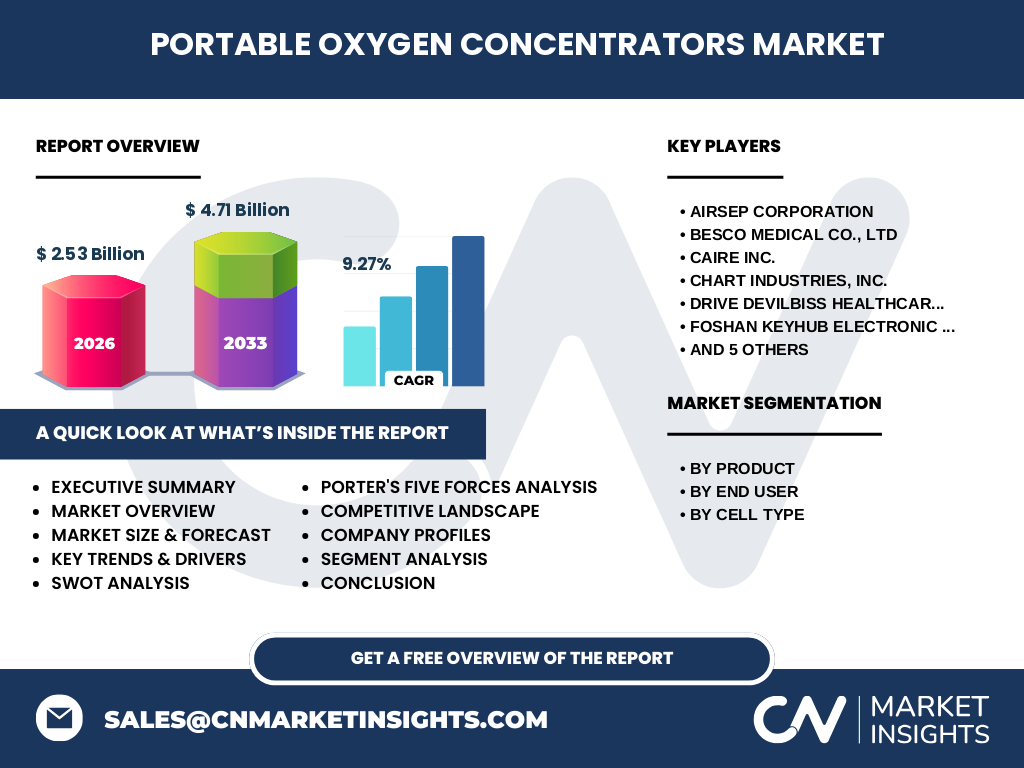

疫情期间,全球对氧疗设备的需求激增,特别是在重症患者及居家隔离期间的氧气供应紧缺情况下,便携式浓缩器成为重要补充。2020‑2022 年出现需求短暂上冲,随后进入稳定增长阶段。随着疫苗普及和疫情缓解,市场恢复至疫情前的增长轨道,并在2026 年达到了 25.3 亿元的规模,显示出强劲的复苏势头。

5. 便携式氧气浓缩器市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以技术研发和品牌渠道为核心。AirSep、Inogen、Philips、Invacare 等国际品牌凭借研发实力保持领先,国内企业如 Besco Medical、Foshan Keyhub、Drive DeVilbiss Healthcare 等通过成本优势和本地化服务快速抢占份额。近几年出现了几起并购与战略合作,旨在整合供应链、共享研发平台,行业整合趋势明显,但整体仍保持多元化竞争格局。

6. 执行摘要——便携式氧气浓缩器市场的关键发现有哪些?

• 2026 年市场规模达到 25.3 亿元,预计 2027‑2033 年将增至 47.1 亿元,年复合增长率为 9.27%。

• 连续流和脉冲流产品均保持技术迭代,智能化和模块化是产品升级的主要方向。

• 医院和家庭护理是最大的终端需求,尤其是家庭护理增长最快。

• 主要竞争者通过并购、合作和新产品发布强化市场地位,行业进入快速创新阶段。

• 疫情提升了对便携式氧疗的认知,推动了后疫情时代的需求持续增长。

7. 便携式氧气浓缩器市场预测——2025‑2032 年的前景如何?

基于 9.27% 的复合年增长率,市场规模将在 2027 年突破 30 亿元,并在 2032 年接近 45 亿元。预测期间,连续流高流量型号将贡献约 55% 的新增价值,脉冲流凭借智能监测功能将在家庭护理细分市场实现约 40% 的增长。人类细胞应用将继续占据主导,动物细胞专用产品将保持小幅增长,主要受科研机构需求驱动。

8. 便携式氧气浓缩器市场按细分的规模与份额——各细分市场表现如何?

按产品划分,连续流与脉冲流各占约 50% 的市场份额,呈现均衡格局。按终端用户来看,医院渠道仍贡献约 45% 的销售额,家庭护理环境快速扩张,已占据约 40% 的份额,剩余 15% 来自其他渠道。按细胞类型划分,人类细胞应用占据主流,约 85% 的市场需求,动物细胞专用设备约占 15%,主要服务于实验室和兽医领域。

9. 全球便携式氧气浓缩器市场规模与地区份额——地域分布情况如何?

虽未给出具体地区数据,但全球整体规模已达 25.3 亿元,预计在未来几年中北美、欧洲和亚太地区将是主要增长引擎。亚太地区凭借人口基数和快速的医疗现代化进程,预计将实现最高的地区增速;北美和欧洲凭借成熟的医疗报销体系,保持稳定的需求基础。

10. 便携式氧气浓缩器市场的区域分析——各地区表现细节是什么?

北美市场受益于强大的健康保险覆盖和高端技术接受度,产品升级快、价格敏感度相对较低。欧洲地区强调设备安全和环保标准,市场更侧重于符合 CE 认证的高品质产品。亚太地区尤其是中国、印度和日本,政府对居家康复的支持力度大,市场渗透率正快速提升,价格竞争激烈,但也带动了本土品牌的崛起。

11. 便携式氧气浓缩器领先公司概况——主要企业及其战略是什么?

AirSep 侧重于高效分子筛技术和全球渠道布局;Inogen 通过轻量化设计和租赁模式扩大家庭用户基数;Philips 依托数字健康平台实现远程监控;Invacare 通过并购强化产品线完整性;Besco Medical 则聚焦本土市场的成本优势和快速售后服务。大多数公司正加大在 AI 赋能、物联网连接以及可再充电电池技术上的研发投入。

12. 便携式氧气浓缩器市场的波特五力分析——竞争力量如何?

• 供应商议价能力:关键滤芯和高性能电池供应商数量有限,议价能力中等偏上。

• 买方议价能力:医疗机构和大型家庭护理采购量大,议价能力强;个人消费者议价能力相对弱。

• 替代品威胁:传统氧气瓶和新兴固态氧发生器构成一定替代,但便携性和便利性仍是优势。

• 新进入者威胁:技术壁垒和监管门槛较高,进入门槛高。

• 行业内竞争:竞争激烈,主要通过技术创新、价格策略和服务网络争夺市场份额。

13. 便携式氧气浓缩器市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术成熟、便携性强、符合居家护理趋势。

劣势:高端产品成本仍较高、对电池续航依赖大。

机会:物联网健康管理、政策扶持的老年护理、跨境电商渠道拓展。

威胁:原材料价格波动、监管收紧、低价竞争导致利润压缩。

14. 便携式氧气浓缩器价值链分析——行业结构与价值流如何?

价值链从研发设计、核心部件(分子筛、压缩机、电池)采购、整机组装、质量检测、物流配送到售后服务和远程监控。研发阶段占据最大投入,尤其是滤芯材料和能效优化。物流和售后服务在终端用户体验中起关键作用,许多企业通过本地化维修网络提升品牌忠诚度。

15. 便携式氧气浓缩器市场的关键投资洞察——有哪些战略投资建议?

建议投资者关注具备以下特征的企业:① 拥有自主核心滤芯或压缩技术,降低供应链风险;② 已布局远程健康平台,实现数据增值服务;③ 在亚太地区拥有本地化生产或合作伙伴,抓住快速增长的地区红利;④ 财务稳健、具备持续研发投入能力,以保持技术领先。

16. 便携式氧气浓缩器市场结论——总结与主要收获是什么?

便携式氧气浓缩器市场正处于高速增长阶段,2026 年规模已达 25.3 亿元,预计到 2033 年将接近 47.1 亿元,年复合增长率 9.27%。技术创新、智能化以及居家护理需求是主要驱动力。行业竞争激烈且呈现整合趋势,领先企业通过并购、合作和数字化转型巩固市场地位。投资者应聚焦技术壁垒、区域布局和服务体系,以捕捉长期价值。

17. 研究方法论——本报告的研究是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争对手产品分析以及趋势预测模型相结合的方法。通过权威医疗统计、企业年报、专利数据库以及市场调研机构的公开数据,进行交叉验证后得出市场规模、增长率和细分结构。预测部分使用了复合年增长率(CAGR)模型,并结合宏观经济和政策因素进行情景校准。

18. 研究范围——本报告覆盖的内容与限制是什么?

报告覆盖全球便携式氧气浓缩器的产品类型、终端用户、细胞应用以及主要地区的市场表现,重点分析了主要竞争者的战略动向。范围局限于已上市的商业化产品,不包括正在研发的原型或实验室级别的专用装置。地区数据以公开可得信息为主,未对每个国家的细分市场进行深入量化。

19. 关键企业及其近期动态——顶尖公司有哪些最新的公告、产品发布、合作或战略发展?

AirSep 最近推出了基于新型高效分子筛的低能耗连续流型号,提升了 15% 的氧气产率。Inogen 发布了轻量化脉冲流机型,重量降低至 2.2 kg,并加入了蓝牙健康监测功能。Philips 与一家远程医疗平台达成合作,实现氧浓度数据的云端实时共享。Besco Medical 在中国市场建立了 24 小时快速维修网络,提升了售后响应速度。Drive DeVilbiss Healthcare 完成了对一家电池技术公司的收购,旨在延长便携式设备的续航时间。