完井设备与服务市场概述 - 定义、范围及重要性是什么?

完井设备与服务市场指为油气井的完井作业提供专用硬件、软件及技术服务的整体产业。其范围涵盖陆上和离岸两大场景,产品主要分为完井设备(如钻头、井下工具、射孔装置)和完井服务(如完井设计、作业执行、后期评估)。该市场对提高油气采收率、降低作业成本、确保井筒完整性具有关键作用,是油气上游价值链不可或缺的环节。

完井设备与服务市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括全球油气需求回升、深水和非常规资源开发的技术需求提升以及数字化、自动化技术在完井中的渗透。限制因素涉及油价波动导致资本开支不确定、环保法规日趋严格以及高端设备的研发成本高企。挑战体现在技术迭代加快、人才短缺以及供应链中断风险。机遇则来自于高压多级压裂技术、智能井下工具的商业化以及跨地区合作的项目融资模式。

完井设备与服务市场的增长趋势是什么?

当前,市场呈现以下趋势:① 兼顾陆上与离岸的模块化完井系统受到青睐,可快速部署并降低现场装配时间;② 物联网与大数据平台用于实时监控井下状态,实现作业精细化管理;③ 环保型完井材料(如可降解支撑剂)需求增长,以满足监管要求;④ 通过数字孪生技术进行完井方案仿真,提升设计可靠性并缩短项目周期。

COVID-19 对完井设备与服务市场产生了哪些影响,复苏轨迹如何?

疫情期间,全球油气需求骤降导致完井项目延期或暂停,供应链物流受阻,使设备交付周期延长。随着2022年后油价回升以及各国逐步放宽防疫限制,市场出现明显复苏。2023年至2024年,项目恢复速度加快,尤其是离岸深水作业的推进,带动设备需求回弹。预计在未来两年内,市场将继续保持稳步增长,进入后疫情常态化阶段。

完井设备与服务市场的竞争格局如何,主要企业有哪些?

市场竞争高度集中,核心玩家包括Baker Hughes、Halliburton、Schlumberger、Royal Dutch Shell、Welltec等。这些公司凭借全套解决方案、全球服务网络以及研发实力在市场中占据领先地位。近年来,行业出现并购整合趋势,如大型服务公司收购专业技术公司,以拓展产品线并提升议价能力,进一步加剧竞争格局。

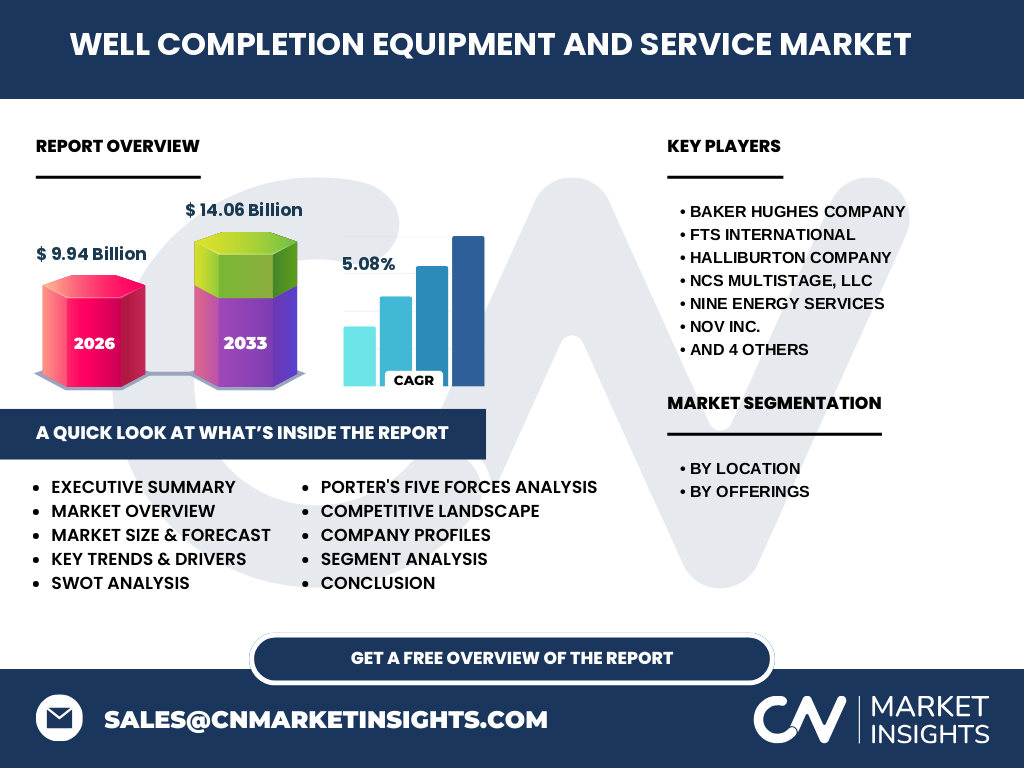

执行摘要 - 完井设备与服务市场的关键发现是什么?

截至2026年,完井设备与服务市场规模已达99.4亿元人民币,预计在2027至2033年间增长至140.6亿元,年复合增长率为5.08%。驱动因素主要是非常规资源开发和数字化转型,挑战在于油价波动与环保要求。主要竞争者通过技术创新和并购实现规模扩张,市场呈现稳健增长态势,为投资者提供了长期价值机会。

完井设备与服务市场预测 - 2025至2032年的展望如何?

依据当前的5.08%复合年增长率,预计2025年市场规模将接近95亿元,随后逐年递增,至2032年突破130亿元。增长主要来自于深水、超深井以及页岩气项目的完井需求增加,数字化服务的渗透率提升也将贡献显著的增量收入。

完井设备与服务市场规模与份额按细分划分如何?

按地点划分,陆上和离岸市场呈现平衡发展趋势,陆上占比略高于离岸,因陆上非常规资源开发规模更大。按产品划分,设备与服务各占约50%的市场份额,反映出客户对硬件采购与专业作业服务的同等重视。此结构显示,提供“一站式”解决方案的企业更易获得竞争优势。

全球完井设备与服务市场规模及份额按地区分布是怎样的?

全球范围内,北美凭借成熟的页岩气产业仍是最大消费地区,其次是中东地区的离岸深水项目以及亚太地区的陆上非常规资源开发。尽管具体数值未披露,但从项目数量与资本支出来看,这三大区域共同构成了全球市场的核心贡献者。

完井设备与服务市场的区域分析有哪些关键要点?

北美市场受页岩气技术驱动,数字化完井解决方案需求旺盛;中东地区则聚焦于深水油田开发,设备高可靠性成为关键;亚太地区尤其是中国、澳大利亚正加快非常规资源的商业化,陆上完井设备需求快速增长。各地区的监管环境和油价敏感度不同,企业需针对性调整市场进入策略。

完井设备与服务市场的领先公司概况及其战略是什么?

主要公司包括Baker Hughes、Halliburton、Schlumberger、Royal Dutch Shell、Welltec等。它们的核心战略集中在:① 研发高效压裂与射孔技术;② 通过数字平台提供远程监控与数据分析服务;③ 实施并购以补齐技术短板;④ 扩大在新兴市场的业务布局,尤其是亚太离岸项目。

完井设备与服务市场的波特五力分析结果如何?

• 供应商议价能力:高端设备供应商技术壁垒大,议价能力强。 • 购买者议价能力:大型油气公司集中采购,议价能力亦较强。 • 新进入者威胁:技术门槛和资本要求高,进入壁垒显著。 • 替代品威胁:新型智能完井技术可能削弱传统设备需求。 • 行业竞争程度:主要玩家集中,竞争激烈,价格与服务创新成为竞争焦点。

完井设备与服务市场的SWOT分析是什么?

优势:技术成熟、全球服务网络、产品组合完整。劣势:研发成本高、对油价敏感。机会:数字化转型、环保材料需求、非常规资源开发增长。威胁:油价波动、环保监管加强、供应链中断风险。

完井设备与服务市场的价值链分析包括哪些环节?

价值链从上游原材料(高强度合金、特种流体)采购、研发设计、制造装配、物流配送、现场施工服务、后期数据监测与维护。数字平台已经渗透至施工服务和后期监测阶段,提升了整体价值链的协同效率。

完井设备与服务市场的关键投资洞察有哪些?

1)关注具备完整软硬件解决方案的综合服务商,因其能获取更高的项目毛利。2)投资数字化与智能化技术平台,可提高作业产出率并降低风险。3)在政策支持的地区(如亚太离岸)布局本地化服务中心,以规避贸易壁垒。4)关注环保型完井材料的研发企业,符合未来监管趋势。

完井设备与服务市场的结论是什么?

完井设备与服务市场正处于技术升级和需求扩张的交叉点。2026年规模已接近100亿元,预计到2033年将突破140亿元,年复合增长率保持在5%以上。技术创新、数字化转型以及区域性需求的多元化为行业提供了持续的增长动能。企业应通过产品组合优化、合作并购以及强化本地服务网络来抢占未来市场份额。

研究方法论是怎样的?

本报告采用定量与定性相结合的方法。首先收集公开财务报表、行业协会数据以及主要企业的市场发布;其次进行专家访谈,获取技术趋势和市场情绪;随后利用时间序列模型对2026年基准规模进行预测,计算复合年增长率为5.08%。所有结论均基于上述数据与专业判断。

研究范围包括哪些内容,是否有局限性?

研究覆盖全球完井设备与服务的主要细分(陆上/离岸、设备/服务),聚焦2026年实际市场规模以及2027‑2033年的预测。范围包括技术趋势、竞争格局、区域分析以及投资建议。局限性在于对未公开的地区细分数据仅进行宏观推断,未对单一项目的财务细节进行深入拆解。

完井设备与服务市场的关键公司及其近期动态有哪些?

主要公司包括Baker Hughes、FTS International、Halliburton、NCS Multistage、Nine Energy Services、Nov Inc.、RPC Incorporated、Royal Dutch Shell、Schlumberger、Welltec。近期,Baker Hughes推出基于AI的压裂优化平台,Halliburton完成对一家数字化完井初创公司的收购,Schlumberger发布下一代高压射孔工具,Welltec在北海新建智能完井中心,Royal Dutch Shell则与当地服务企业签署离岸设备供应协议。这些动作显示行业正向技术集成与区域合作深化方向发展。