一次性失禁产品市场概述 - 定义、范围及重要性是什么?

一次性失禁产品市场指的是用于临时或长期管理尿失禁、粪失禁及相关护理需求的一次性医疗耗材的整体供应链与需求体系。产品包括一次性成人尿布、一次性护垫、腿式尿袋、留置导尿管和间歇性导尿管等,既覆盖男性、女性和中性使用者,也涉及超市、大型卖场、专卖店和在线平台等多元化渠道。该市场在全球老龄化、慢性疾病患病率上升以及护理质量提升需求的推动下,成为公共卫生与家庭护理的重要组成部分,对降低医院感染风险、提升患者生活质量具有重要意义。

一次性失禁产品市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化加速、失禁患者基数扩大、家庭护理需求提升以及技术创新带来的产品舒适度和吸收性能提升。限制因素主要是高端产品成本较高、部分地区 reimbursement(报销)政策不完善以及对一次性产品环境影响的担忧。挑战在于供应链稳定性、产品同质化竞争以及对特殊人群(如婴儿、残障人士)的适配需求。机遇则体现在数字化渠道的快速渗透、智能传感技术在尿布中的应用以及新兴市场(如东南亚、拉美)的需求增长潜力。

一次性失禁产品市场的增长趋势是什么?

当前趋势表现为:1)高吸收性材料与透气层技术的持续升级;2)轻薄化、可调式设计更符合用户舒适感;3)环保可降解材料的研发受到关注;4)线上渠道的采购比例快速提升,尤其是移动端支付和即时配送服务;5)跨界合作,例如与科技公司联合开发智能监测尿布,帮助护理人员实时掌握使用情况。

COVID-19 对一次性失禁产品市场的影响及复苏轨迹如何?

疫情期间,医院床位紧张和感染防控要求提升了对一次性失禁产品的需求,尤其是留置导尿管和间歇性导尿管的使用量显著上升。与此同时,居家护理需求激增,推动线上平台销量增长。随着疫情防控进入常态化,市场出现了从急速增长到稳健恢复的过程,整体复苏速度快于多数非医疗消费品,预计在未来几年保持持续增长势头。

一次性失禁产品市场的竞争格局如何?主要竞争者及市场整合情况是什么?

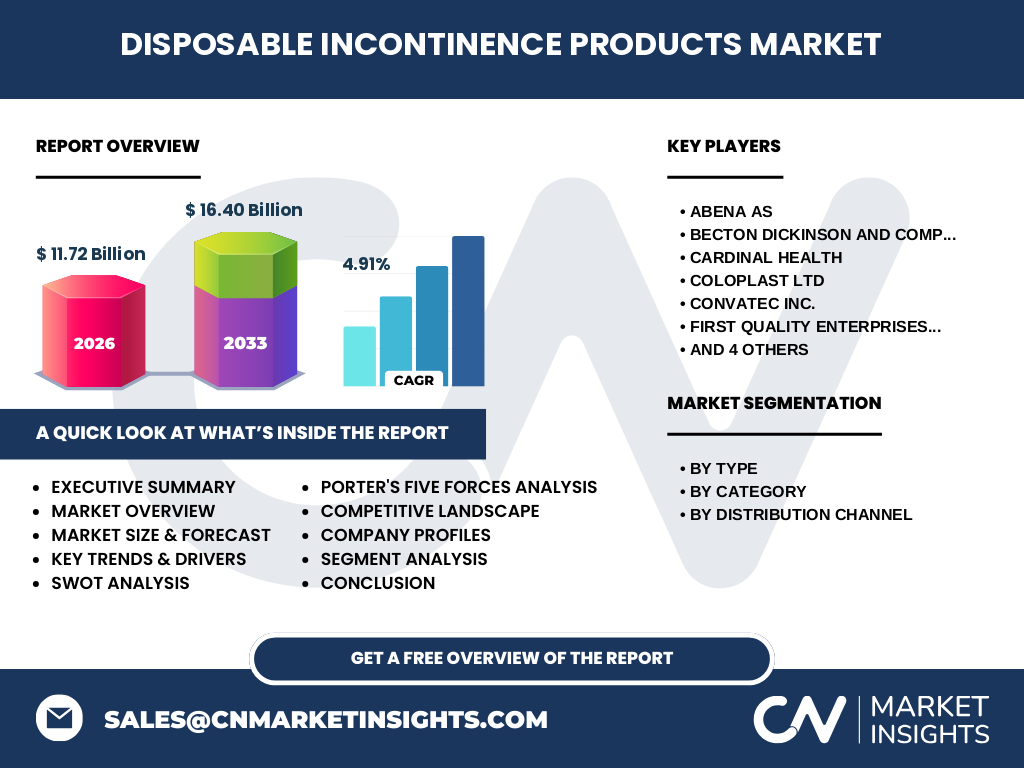

市场竞争以几大全球医疗耗材企业为主,关键公司包括 Abena AS、Becton Dickinson(旗下 C R Bard)、Cardinal Health、Coloplast Ltd、ConvaTec Inc.、First Quality Enterprises、HARTMANN USA、Hollister Incorporated、Kimberly Clark 以及 Medline Industries。行业呈现高集中度格局,领先企业通过并购、技术授权和渠道扩张实现市场份额的进一步聚合,形成了较为稳固的竞争壁垒。

执行摘要 - 对一次性失禁产品市场的高级概览与关键发现是什么?

一次性失禁产品市场在2026 年的规模达到 11.72 亿美元,预计到 2033 年将增长至 16.40 亿美元,年复合增长率为 4.91%。增长主要受老龄化、居家护理需求上升以及产品技术创新驱动。线上渠道渗透率提升显著,而环保材料和智能化产品成为新兴机遇。市场竞争集中于十余家全球领先企业,技术研发与渠道布局是保持竞争优势的关键。

一次性失禁产品市场预测 - 2025‑2032 年的前景如何?

基于当前 CAGR 4.91% 计算,市场规模将在 2025 年保持在约 11 亿美元左右,并在 2032 年接近 15 亿美元的水平。预测期间,产品多元化与高端化趋势将推动单价提升,线上渠道贡献的销量比例将从目前的约 20% 增至 35% 以上,尤其在亚太地区的增长动力最为显著。

一次性失禁产品市场规模与份额的细分是什么?

按类型细分,一次性成人尿布占据最大的市场份额,其次是一 次性护垫、腿式尿袋、留置导尿管和间歇性导尿管。按使用者类别划分,男性、女性和中性产品均有布局,女性产品因需求基数较大而略占优势。渠道方面,超市和大型卖场仍是传统主渠道,专卖店提供专业辅导,在线平台增长最快,已成为重要的销售渠道之一。

全球一次性失禁产品市场规模与地区份额如何分布?

全球市场以北美、欧洲和亚太地区为三大核心区域。北美凭借成熟的医疗体系和高报销比例保持领先;欧洲市场在环保法规推动下出现产品升级;亚太地区人口基数庞大且老龄化速度加快,正成为增长最快的地区。尽管没有具体数值,但可确认亚太地区在未来十年将贡献显著的新增需求。

一次性失禁产品市场的地区分析如何?

北美市场需求稳定,线上零售渗透率已超过 30%。欧洲地区受惠于严格的质量监管,品牌忠诚度高,环保型一次性产品受欢迎。亚太地区中国、日本、韩国等国家的护理需求快速增长,尤其是中国的线上渠道交易额年增率超过 20%。拉美和中东地区虽起步较晚,但随着医疗支出增长,正呈现出潜在的增长空间。

一次性失禁产品市场的领先公司概况是哪几家?它们的战略有什么特点?

Abena AS 以高吸收性材料和环保方案著称;Becton Dickinson(C R Bard)通过强大的渠道网络和医院采购合同保持领先;Cardinal Health 侧重于成本控制和大宗供应;Coloplast Ltd 专注于创新导尿管系统;ConvaTec Inc. 强化品牌在慢性护理领域的渗透;First Quality Enterprises 通过强大的零售渠道提升市场覆盖;HARTMANN USA 注重产品安全性和合规性;Hollister Incorporated 在成人尿布细分市场占据优势;Kimberly Clark 依托母品牌纸品优势快速进入市场;Medline Industries 通过并购扩展产品线。整体上,这些公司均在技术研发、渠道多元化和并购整合方面投入资源,以巩固市场地位。

Porter五力分析对一次性失禁产品市场的竞争态势有何揭示?

1)供应商议价能力:原材料(高分子吸收材料)集中度较高,供应商议价能力中等。 2)买方议价能力:大型医疗机构和零售渠道拥有议价优势,尤其是采用集中采购模式。 3)潜在进入者威胁:进入壁垒包括法规审批、研发成本和品牌认知,威胁相对有限。 4)替代品威胁:可重复使用的护理产品是潜在替代,但在一次性便捷性需求场景中替代率仍低。 5)行业竞争程度:行业集中度高,主要竞争者之间通过产品差异化和渠道争夺展开激烈竞争。

一次性失禁产品市场的SWOT分析有哪些关键点?

优势:技术成熟、需求刚性、渠道多元。 劣势:产品同质化、成本压力、环境可持续性争议。 机会:智能监测、可降解材料、亚太新兴市场、线上渠道加速。 威胁:法规趋严、原材料价格波动、替代护理方案的潜在渗透。

一次性失禁产品市场的价值链分析是什么?

价值链从原材料采购(高吸收树脂、无纺布) → 研发与配方优化 → 生产制造(一次性成型、包装) → 质量检测与合规审批 → 渠道分销(批发、零售、电子商务) → 最终用户(医院、护理机构、家庭) → 售后服务与回馈。关键环节在于研发创新和渠道整合,尤其是线上平台的物流与客户服务对提升终端渗透率至关重要。

一次性失禁产品市场的关键投资洞察是什么?应如何制定投资策略?

投资者应关注具备以下特征的公司:1)拥有自主核心吸收材料或环保技术;2)渠道布局覆盖线上与线下,且具备快速响应供应链的能力;3)在亚太或拉美等高速增长地区已有布局或正在进行并购扩张;4)财务稳定、盈利能力逐年提升。策略上,可通过增持领先企业的股份、参与行业基金或直接投资创新型初创企业,以抓住技术升级和市场扩张的双重红利。

一次性失禁产品市场的结论是什么?

一次性失禁产品市场正处于技术进步、渠道多元和需求增长的交叉点。2026 年的 11.72 亿美元规模将在 2033 年达到 16.40 亿美元,年均复合增长率接近 5%。老龄化、居家护理需求以及数字化购买行为是主要推动力。行业竞争集中但仍有创新空间,环保与智能化是未来产品发展的关键方向。投资者与企业应围绕技术研发、渠道深化和区域扩张制定长期布局。

研究方法论是怎样的?本报告采用了哪些研究手段?

本报告综合运用了二手数据收集(行业报告、公司年报、政府统计)、一手访谈(行业专家、渠道经理、终端用户)以及定量模型预测(基于历史价值与 CAGR 推算)。同时,对竞争格局采用波特五力分析,对公司进行 SWOT 与价值链剖析,确保结论的可靠性与前瞻性。

研究范围包括哪些内容?本报告的覆盖范围与限制是什么?

报告覆盖一次性失禁产品的全部主要类型、使用者类别及渠道分布,重点分析全球主要地区(北美、欧洲、亚太)的市场表现。范围限定在一次性医用耗材,不涉及可重复使用的护理产品或非医疗级别的卫生用品。由于部分地区的细分数据公开有限,报告以可获得的宏观数据为依据进行推演。

一次性失禁产品市场的关键公司及近期动态有哪些?

Abena AS 最近推出了基于可降解纤维的环保成人尿布系列;Becton Dickinson(C R Bard)宣布与一家数字健康公司合作,研发带有尿量监测传感器的导尿管;Cardinal Health 完成对一家亚洲在线医疗平台的股权投资,以强化渠道渗透;Coloplast Ltd 发布新版智能腿式尿袋,具备防漏报警功能;ConvaTec Inc. 收购了欧洲一家专业导尿管制造商,扩展其产品线;First Quality Enterprises 与大型超市签订独家供货协议;HARTMANN USA 推出符合最新欧盟 REACH 标准的低刺激性留置导尿管;Hollister Incorporated 在拉美市场启动本地化生产;Kimberly Clark 在亚洲推出首款可降解一次性护垫;Medline Industries 加强与医院系统的长期供货合作。以上动态显示行业正向技术创新、渠道整合和可持续发展方向迈进。