硬质合金工具市场概述——定义、范围和意义是什么?

硬质合金工具市场指的是以硬质合金为主要材料制造的切削、钻孔、铣削、磨削等各类工业工具的生产与销售体系。其范围覆盖终端用户行业(如汽车与交通、金属加工、建筑、石油和天然气、重型机械等)以及不同工具类型(端铣刀、尖端孔刀、毛刺、钻头、切割刀具等)和配置方式(手动与机用)。硬质合金凭借高硬度、高耐磨性和优良的热稳定性,在提升加工效率、降低换刀次数和延长工具寿命方面具有重要意义,是制造业实现高精度、高产能的关键支撑。

硬质合金工具市场的驱动因素、限制因素、挑战和机会是什么?

主要驱动因素包括全球制造业自动化升级、汽车行业对轻量化高强度材料加工需求的增长,以及航空航天和新能源领域对高精度加工的苛刻要求。限制因素主要是原材料钨钴成本波动以及高端制造设备的资本投入压力。挑战体现在技术创新速度需匹配新材料的加工需求,以及环保法规对生产工艺的限制。机会则来自于3D打印与数字化制造的融合、智能化刀具监测系统的推广以及新兴市场对高效加工工具的渴求。

硬质合金工具市场的增长趋势有哪些?

当前趋势体现为多功能复合刀具的研发,兼顾高速切削与高硬度材料加工;此外,表面涂层技术(如PVD、CVD)与硬质合金基体的协同提升耐磨性能。数字化趋势下,基于大数据的刀具寿命预测与云端管理平台正逐步普及。区域方面,亚洲尤其是中国的生产基底与需求增长显著,推动整体市场向高附加值方向迁移。

COVID-19对硬质合金工具市场的影响及恢复轨迹如何?

疫情期间,全球供应链中断导致原材料交付延迟,部分终端用户(如汽车制造)产能收缩,市场出现短期需求下降。随着疫情后期各国复工复产,工业需求快速回暖,尤其是基础设施建设和新能源项目启动,带动硬质合金工具需求反弹。恢复轨迹呈V型,2022年起市场已恢复至疫情前水平,并保持稳步增长。

硬质合金工具市场的竞争格局如何?主要竞争者有哪些?

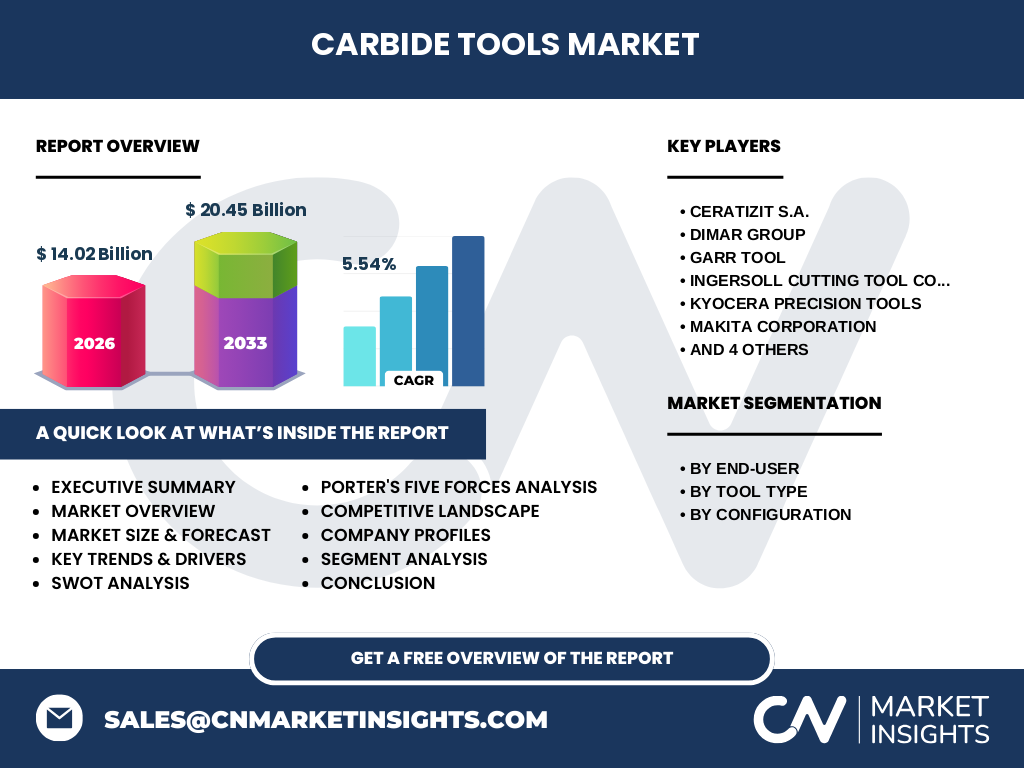

市场竞争以全球大型刀具制造商为主导,品牌集中度较高。主要竞争者包括CERATIZIT S.A.、DIMAR GROUP、GARR TOOL、Ingersoll Cutting Tool Company、KYOCERA Precision Tools、Makita Corporation、Mitsubishi Materials Corporation、Sandvik Coromant、Xinrui Industry Co., Ltd.以及YG-1 Co., Ltd.这些企业通过技术研发、并购整合和全球渠道网络实现市场份额的稳固与提升,行业呈现适度的整合趋势。

执行摘要——硬质合金工具市场的关键发现是什么?

硬质合金工具市场2026年规模为140.2亿元,预计到2033年将达到204.5亿元,复合年增长率为5.54%。增长动力来源于制造业自动化、汽车轻量化和新能源项目的需求。亚洲地区贡献最大,技术创新与数字化转型是提升竞争力的关键。主要企业通过产品多样化和智能化解决方案保持领先,行业整体向高端化、绿色化方向发展。

硬质合金工具市场的预测——2025至2032年的发展前景如何?

依据5.54%的复合年增长率,市场将在2027年至2033年期间从约140亿元增长至约204.5亿元。预测期间,终端用户对高速高效加工的需求将持续上升,推动高性能硬质合金刀具的渗透率提升。随着智能制造平台的推广,刀具生命周期管理服务将成为新的收入增长点,整体市场将保持稳健上行。

硬质合金工具市场按细分的规模和份额如何划分?

按终端用户划分,汽车与交通、金属加工、建筑、石油和天然气、重型机械以及其他终端用户是主要需求侧;按工具类型则包括端铣刀、尖端孔刀、毛刺、钻头、切割刀具及其他工具;按配置方式分为手动和机器两大类。各细分市场在整体规模中占有不同比重,具体比例随行业需求变化动态调整。

全球硬质合金工具市场的地区规模和份额如何分布?

全球硬质合金工具市场呈现区域不均衡分布,亚洲凭借庞大的制造基底和快速增长的汽车、航空以及新能源产业,占据最大的市场份额。北美和欧洲则保持技术领先优势,在高端刀具和智能化解决方案方面拥有较高渗透率。拉美和中东非地区虽规模相对较小,但正受基建投资驱动呈现增长潜力。

硬质合金工具市场的地区分析——各地区的市场表现如何?

亚洲市场增长动力主要来自中国、印度和东南亚的制造升级,特别是汽车与金属加工行业的需求旺盛。北美地区受航空航天和高端制造的拉动,保持稳健增长。欧洲市场在绿色制造和高效能加工方面投入较大,推动硬质合金刀具的技术迭代。新兴市场如拉美和中东则因能源项目和基础设施建设带动需求上升。

硬质合金工具市场领先公司概况——主要企业及其战略是什么?

领先企业如Sandvik Coromant和Mitsubishi Materials通过持续的研发投入,推出高性能涂层硬质合金刀具,并布局数字化服务平台。CERATIZIT S.A.专注于高硬度材料与创新涂层的结合,扩大在航空航天领域的份额。Makita Corporation利用其在手动工具领域的渠道优势,推动机用硬质合金工具的渗透。各公司普遍通过并购、技术合作和全球网络扩张来强化竞争地位。

波特五力模型分析——硬质合金工具市场的竞争力量如何?

(1)供应商议价能力:原材料钨、钴价格波动使供应商拥有一定议价空间。

(2)买方议价能力:大型终端用户采购量大,议价能力相对较强。

(3)新进入者威胁:高技术壁垒和资本投入限制了新进入者数量。

(4)替代品威胁:陶瓷刀具和高速钢在特定场景仍具竞争力。

(5)行业竞争度:市场集中度高,主要玩家通过技术和服务创新争夺市场份额,竞争激烈。

SWOT分析——硬质合金工具市场的优势、劣势、机会和威胁是什么?

优势在于硬质合金材料的高硬度和耐磨性,满足高速高精度加工需求;劣势是原材料成本高且加工工艺复杂。机会包括数字化刀具管理、绿色制造和新兴市场需求增长;威胁则来自原材料价格波动、替代材料技术进步以及全球宏观经济不确定性。

硬质合金工具市场价值链分析——行业结构和价值流如何?

价值链自上游的钨、钴等稀有金属采掘与精炼开始,中游包括硬质合金粉末制备、烧结成形和精密加工,随后进入刀具设计与制造阶段,最后通过渠道经销商和终端用户的使用形成闭环。关键价值增值点集中在材料研发、涂层技术和刀具智能化服务,提升整体利润空间。

硬质合金工具市场的关键投资洞察——有哪些战略投资建议?

建议关注具备先进涂层技术和数字化平台的企业,以捕捉高附加值服务增长;在亚洲特别是中国的生产基地进行布局,可受益于规模效应和快速增长需求;同时,关注环保合规与循环利用技术的研发,符合未来监管趋势,提升长期投资回报。

硬质合金工具市场的结论——主要总结和要点是什么?

硬质合金工具市场正处于技术升级与需求扩张的交叉点,2026年规模已达140.2亿元,预计到2033年将突破200亿元大关。行业驱动力来自制造业自动化、汽车轻量化和新能源项目,区域增长以亚洲为主导。企业需聚焦高性能材料、数字化服务和绿色制造,以保持竞争优势。

研究方法论——本研究是如何开展的?

本报告采用了二次数据收集、行业专家访谈和竞争对手财报分析相结合的方式。通过权威行业数据库、政府统计和公司年报获取宏观与微观数据,并使用趋势外推法对2027至2033年的市场规模进行预测,确保结果的可靠性和前瞻性。

研究范围——报告覆盖的内容和限制是什么?

报告覆盖全球硬质合金工具市场,重点分析了终端用户、工具类型和配置方式三大细分维度,以及主要地区的市场表现。由于公开数据有限,部分细分市场的具体份额未作量化,仅提供结构性描述,以保持信息的完整性和可操作性。

关键公司及最近动态——主要企业的最新公告、产品发布、合作和战略发展有哪些?

Sandvik Coromant近期推出基于AI的刀具寿命预测平台,提升用户维护效率;Mitsubishi Materials宣布与一家新能源汽车电池制造商达成合作,定制硬质合金刀具用于高强度铝合金加工;CERATIZIT S.A.收购了一家专注微细孔加工的法国公司,扩展其在航空航天细分市场的产品线。其他企业如Makita和KYOCERA也在加速手持与机用刀具的智能化升级,推出云端管理解决方案。