1. 垂直农业市场概述 - 定义、范围和意义是什么?

垂直农业市场指利用多层结构在受控环境中进行作物生产的产业体系,涵盖从设施建设、照明、传感、气候控制、灌溉到建筑材料等全链条。其范围包括商业化的大型垂直农场、城市屋顶或仓库改造项目以及面向家庭的模块化系统。该市场的意义在于实现高密度、低水耗、可全年生产的食品供应,缓解城市化对耕地的压力,同时降低运输成本和碳排放,对粮食安全和可持续发展具有战略价值。

2. 垂直农业市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括城市人口增长、对新鲜无污染食品的需求提升、技术进步(LED照明、物联网传感)以及政策对节水、减排的支持。限制因素主要是高 upfront 投资、运营成本以及对专业人才的依赖。挑战方面,供应链整合、能源消耗和产品多样化仍需突破。机遇则体现在与生物技术、人工智能的融合,打造智能化、模块化的生产平台,满足快速变化的消费趋势。

3. 垂直农业市场的增长趋势有哪些?

当前趋势表现为向全自动化、数据驱动的精准农业转型,LED 照明效率持续提升,传感器与云平台的实时监控成为标配。另一个趋势是“即采即食”模式的兴起,垂直农场靠近消费终端,实现从种植到零售的闭环。新兴的水雾培与水产耕作技术正逐步商业化,进一步扩大作物种类与产值。

4. COVID-19 对垂直农业市场产生了哪些影响?恢复轨迹如何?

疫情期间,物流受阻导致传统供应链不稳定,提升了本地化垂直农业的吸引力。需求侧出现对安全、可追溯食品的溢价购买,推动企业加速部署。随着疫情逐步缓解,市场恢复快速,资本流入增加,行业进入加速扩张的阶段,预计未来几年将继续保持高速增长。

5. 垂直农业市场的竞争格局如何?主要竞争者和市场整合情况是什么?

该市场竞争集中在技术创新和规模化两大维度。AeroFarms、Plenty Unlimited Inc.、Eden Green Technology 等公司凭借专利的光谱控制和自动化系统取得领先;Freight Farms 与 Square Mile Farms 通过模块化解决方案抢占小型市场。近年来出现多起资本并购,行业正向少数具备全链条能力的龙头企业迈进,整合速度加快。

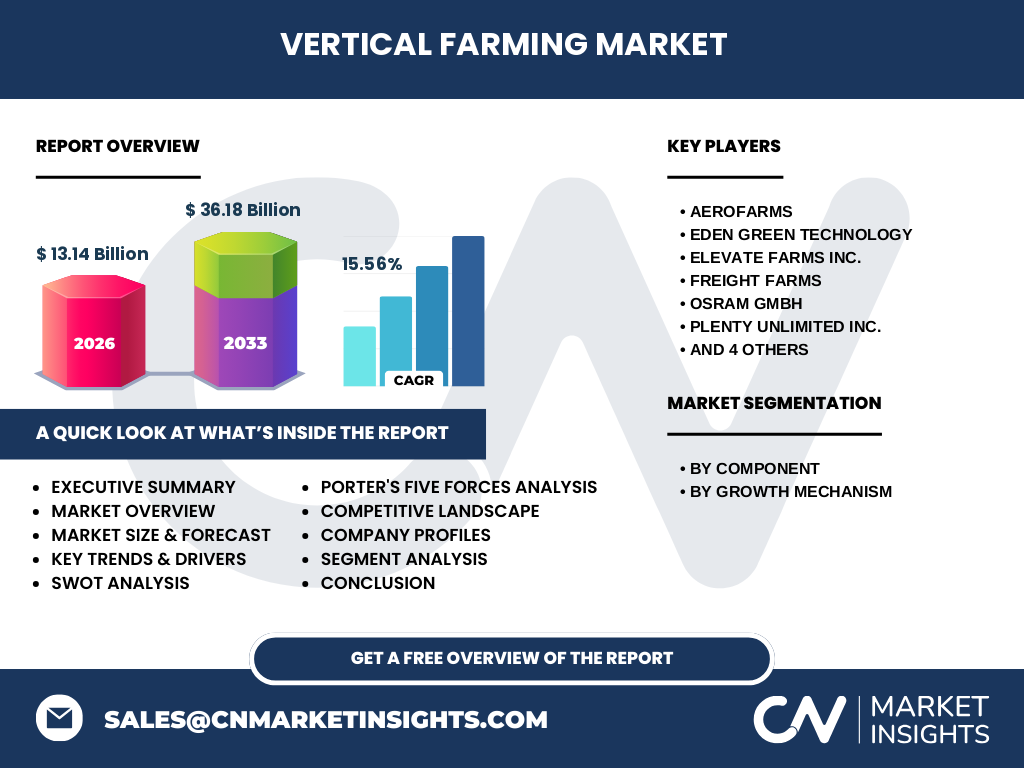

6. 执行摘要 - 对垂直农业市场的高层概览和关键发现是什么?

垂直农业市场正处于快速成长阶段,2026 年规模已达 13.14 亿美元,预计 2027‑2033 年复合年增长率为 15.56%,到 2033 年规模将超过 36.18 亿美元。技术成熟度提升和城市食品安全需求是主要推动力,投资者关注的热点包括全自动化平台、能源优化以及水雾培的商业化落地。竞争格局趋向集中,具备核心技术和规模化生产能力的企业将获得更大市场份额。

7. 垂直农业市场预测 - 2025‑2032 年的预期情况如何?

基于 15.56% 的复合年增长率,市场规模将在 2025 年继续保持两位数增长,预计到 2032 年接近 30 亿美元的规模区间。增长将主要来源于新建城市设施、政府扶持项目以及食品零售渠道的直接采购。随着能源成本管理和技术成本下降,利润率有望同步提升。

8. 垂直农业市场按细分的规模与份额如何划分?

按组件划分,照明、传感器、气候控制、灌溉组件和建筑材料构成完整的供应链;其中照明和传感器因技术壁垒高,往往占据较高价值比例。按生长机制划分,水培是目前最成熟的商业模式,气雾培和水产耕作正处于快速试验与商业化初期,预计未来几年将在特定细分市场形成突破。

9. 全球垂直农业市场的规模与地区份额如何分布?

全球市场以北美、欧洲和亚太地区为主要布局。北美凭借技术创新和风险投资活跃度领先,欧洲在政策激励下增长迅速,亚太尤其是中国和日本,受城市化驱动需求增大,表现出强劲的增长潜力。整体而言,区域分布均衡,均呈现高增长趋势。

10. 垂直农业市场的区域分析有哪些重点表现?

北美市场的核心在于硅谷和纽约地区的高密度垂直农场,以技术研发和资本驱动为主。欧洲市场受欧盟绿色政策推动,荷兰和德国的设施集约化程度高。亚太地区的中国城市群正快速布局商业化垂直农场,印度的实验项目也在增加,显示出区域间的合作与竞争并存。

11. 垂直农业市场的领先公司有哪些?它们的战略是什么?

领先公司包括 AeroFarms(专注于全自动化光谱控制)、Plenty Unlimited Inc.(大规模模块化设施)、Eden Green Technology(针对亚洲市场的定制化方案)、Freight Farms(移动集装箱式农场)、OSRAM GmbH(提供高效 LED 照明)、Sky Greens(新加坡的垂直种植塔)、Square Mile Farms(英国城市屋顶项目)以及 iFarm(以 AI 赋能的作物管理平台)。它们的共同战略是通过专利技术提升产量、降低能耗,并通过与地产、零售合作实现渠道直达。

12. 垂直农业市场的波特五力分析结果如何?

• 供应商议价能力:关键部件(LED、传感器)供应商数量有限,议价能力较强。

• 买方议价能力:终端超市、餐饮连锁对质量要求高,议价能力提升。

• 替代品威胁:传统农业仍具规模优势,构成中等威胁。

• 新进入者威胁:技术门槛和资本需求高,进入壁垒较大。

• 行业竞争程度:技术创新驱动竞争激烈,市场正向少数具备完整解决方案的企业集中。

13. 垂直农业市场的 SWOT 分析是什么?

优势:高产量、可控环境、节水减排。

劣势:初始投资大、能源成本敏感。

机会:城市化需求、政策激励、技术成本下降。

威胁:能源价格波动、技术标准不统一、传统农业的规模经济。

14. 垂直农业市场的价值链分析包括哪些环节?

价值链从研发设计、核心硬件制造(LED、传感器、气候控制系统)、设施建造、种植运营、收割加工到物流配送、零售与消费者。信息流通过物联网平台贯穿全链,实现数据驱动的决策优化。关键环节的整合能够显著提升整体利润率。

15. 垂直农业市场的关键投资洞察有哪些?

投资者应关注拥有全套硬件与软件平台的企业,因为它们能够提供闭环解决方案并降低客户换供应商的成本。能源优化技术、可再生能源结合以及气雾培的商业化是未来的高增长点。并且,进入新兴城市与与地方政府合作的项目具备政策红利,值得重点布局。

16. 垂直农业市场的结论是什么?主要收获是什么?

垂直农业正从概念验证阶段进入规模化商业化,市场规模已突破 13 亿美元,预计在 15.56% 的年复合增长率驱动下,未来七年将超过 36 亿美元。技术创新、城市化需求以及政策支持是核心动力,行业正向少数具备完整生态的企业集中。对投资者而言,把握技术壁垒、能源成本与城市项目合作机会,将是实现高回报的关键。

17. 研究方法论是如何开展的?

本报告结合了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型。采用自上而下的市场规模划分,再通过专家德尔菲法校准增长假设,确保预测的可靠性。数据来源包括行业协会、政府统计、公司公开信息以及专业市场数据库。

18. 研究范围包括哪些内容?有什么限制?

研究覆盖全球垂直农业的硬件组件、耕作机制以及主要地区的市场表现,重点分析 2026 年的基准规模及 2027‑2033 年的预测。范围限制在公开可得的市场规模与公司信息,未对细分作物的产量或具体成本结构进行深度拆解。

19. 垂直农业市场的关键公司及其近期动态有哪些?

AeroFarms 最近完成 1.2 亿美元的融资,用于扩大其在美国东海岸的设施。Plenty Unlimited Inc. 与大型零售连锁签订了 5 年供货协议,提升了商业化渠道。Eden Green Technology 在中国上海启动了首个示范园区,重点展示气雾培技术。Freight Farms 推出新一代移动集装箱系统,降低了部署时间。OSRAM GmbH 发布了新系列的高效能 LED 照明产品,功耗下降 20%。Sky Greens 获得新加坡政府的绿色创新补助,加速了屋顶垂直种植塔的建设。iFarm 发布了基于 AI 的作物生长预测平台,已经在欧洲多家垂直农场试点。