E.coli检测市场概述——定义、范围及重要性是什么?

E.coli检测市场指的是针对大肠杆菌(Escherichia coli)进行快速、准确检测的产品、技术和服务的整体规模。其范围涵盖从样本采集、前处理、检测技术(如单克隆抗体、分子诊断等)到结果报告的全流程,服务对象包括商业或私人实验室、医师办公室、医院、公共卫生实验室以及学术研究机构。E.coli是导致食源性疾病和泌尿道感染的主要致病菌,及时检测对于保障食品安全、公共健康和临床诊疗具有关键意义。

E.coli检测市场的驱动因素、限制因素、挑战与机遇有哪些?

关键驱动因素包括食品安全监管趋严、临床对快速诊断的需求提升以及技术进步带来的检测灵敏度和自动化水平提升。限制因素主要是高端检测设备成本较高以及部分地区实验室基础设施薄弱。挑战在于不同检测标准的地区差异以及假阳性/假阴性率的控制。机遇方面,移动检测平台、数字化结果共享以及政府对公共卫生实验室的投资将为市场注入新动力。

E.coli检测市场的增长趋势是什么?

当前市场正向多技术融合发展,单克隆抗体与分子诊断的组合检测方案日益增多;自动化平台和高通量筛查成为实验室升级的主流;此外,基于芯片的微流控技术和实时成像检测正在从研发走向商业化,推动检测速度由数小时缩短至分钟级。

COVID-19对E.coli检测市场产生了哪些影响,恢复轨迹如何?

疫情期间,实验室资源被大幅转向SARS‑CoV‑2检测,导致E.coli检测订单短期下降。但同时,疫情提升了对微生物快速检测的整体认知,推动了自动化和数字化解决方案的加速部署。随着疫情后期实验室恢复常规工作,E.coli检测需求快速回弹,预计将在2024‑2025年进入稳健增长阶段。

E.coli检测市场的竞争格局如何,主要竞争者有哪些?

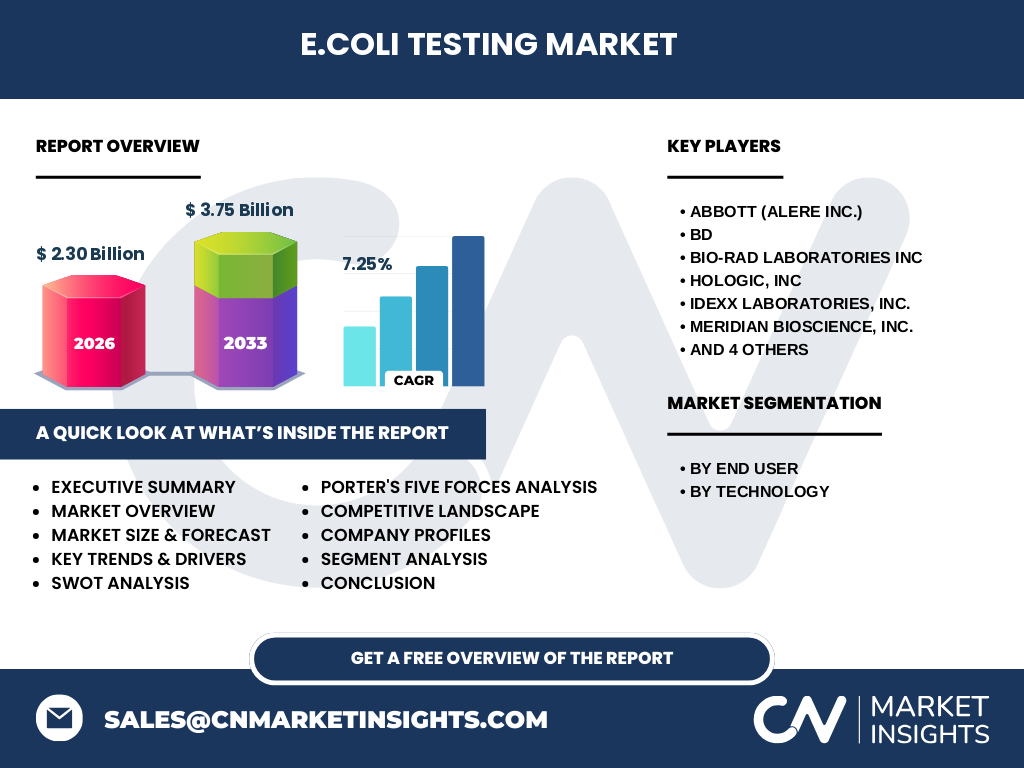

市场呈现寡头竞争格局,全球领先企业包括Abbott(Alere Inc.)、BD、Bio‑Rad Laboratories、Hologic、IDEXX Laboratories、Meridian Bioscience、NEOGEN Corporation、Pro Lab Diagnostics、Thermo Fisher Scientific以及bioMérieux。企业通过技术创新、并购整合及与公共卫生部门合作提升市场份额,行业并购活动频繁,竞争重点在于检测速度、灵敏度和成本效益的平衡。

执行摘要——对E.coli检测市场的高层概览与关键发现是什么?

2026年全球E.coli检测市场规模达22.30亿美元,预计2027‑2033年复合年增长率为7.25%,2027年规模将提升至约37.5亿美元。市场增长受食品安全法规、临床快速诊断需求以及技术创新驱动。主要细分在终端用户中,商业/私人实验室占比最大,技术方面分子诊断增长最快。竞争格局以十强企业为主,创新和并购是关键竞争手段。

E.coli检测市场的未来预测——2025‑2032年的展望如何?

基于7.25%的复合年增长率,市场将在2025年突破30亿美元大关,并在2032年逼近50亿美元。增长主要来源于新兴市场对食品安全检测的投入以及高收入地区对自动化分子诊断的需求升级。分子诊断和免疫检测技术将继续保持高速增长,推动整体市场规模持续扩大。

E.coli检测市场按细分的规模与份额如何?

按终端用户划分,商业或私人实验室、医院以及公共卫生实验室是主要需求方;按技术划分,单克隆抗体、分子诊断、免疫检测等技术占据显著市场份额。其中,分子诊断因其高灵敏度和快速出结果的优势,已成为增长最快的细分技术。

全球E.coli检测市场按地区的规模与份额如何分布?

全球市场在北美、欧洲和亚太地区呈现较高渗透率,北美凭借成熟的食品安全监管体系保持领先;欧洲因公共卫生实验室网络完善亦占据重要份额;亚太地区随着人口增长、食品加工产业扩大和监管提升,呈现高速增长趋势,预计将成为未来增长的主要动力。

区域分析——各地区E.coli检测市场的表现有哪些特点?

北美市场受益于FDA和USDA的严格检测标准,技术采纳率高;欧洲市场受EU食品安全法规驱动,公共卫生实验室投入持续增加;亚太地区中国、印度和东南亚国家正加速建设检测基础设施,政府补贴与本土企业合作推动市场快速扩张;拉美和中东地区仍处于起步阶段,增长潜力逐步显现。

领先公司的概况——行业玩家及其策略是什么?

Abbott(Alere Inc.)专注于便携式快速检测平台;BD提供流式细胞术与免疫检测一体化解决方案;Bio‑Rad以分子诊断芯片技术领先;Hologic聚焦于高灵敏度免疫检测;IDEXX在动物健康领域拥有深厚根基;Thermo Fisher凭借大型实验室自动化系统占据市场高端;其余公司通过细分市场深耕或与地方实验室合作拓展业务。总体策略围绕技术创新、产品线扩展和地区合作展开。

Porter五力分析——E.coli检测市场的竞争力量如何?

行业内竞争者数量有限,导致竞争强度中等偏高;新进入者门槛较高,主要是技术研发和认证成本;替代品有限,因E.coli检测的专业性强;买方议价能力取决于用户规模,大型实验室可通过批量采购获得折扣;供应商议价能力相对较低,因为关键试剂和耗材市场供应较为分散。

SWOT分析——E.coli检测市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、监管推动需求、市场认知度提升;劣势:高端设备成本、部分地区实验室基础薄弱;机会:移动检测、数字化平台、政府公共卫生投入;威胁:技术标准碎片化、竞争者之间的价格战以及潜在的法规变化。

E.coli检测市场价值链分析——行业结构与价值流如何?

价值链起始于原材料与试剂供应(抗体、核酸探针),随后是研发与技术平台搭建,接着是制造与质量控制,随后是渠道分销(直销、代理、电子商务),最后是终端使用者的检测服务和数据报告。关键价值点在于研发创新、质量保证以及快速交付能力。

关键投资洞察——在E.coli检测市场的投资建议是什么?

建议聚焦于具备分子诊断和自动化平台技术的企业,尤其是拥有移动检测和云端数据管理能力的公司;另外,可关注在亚太地区布局生产与服务的企业,以抢占快速增长的区域市场。并购具备创新试剂或AI分析软件的初创企业,也是提升竞争力的有效途径。

结论——对E.coli检测市场的总结要点是什么?

E.coli检测市场正处于高速增长阶段,受监管、技术进步和公共健康需求共同驱动。2026年规模为22.30亿美元,预计至2033年将达37.5亿美元,年均复合增长率7.25%。分子诊断与免疫检测技术将主导未来,亚太地区成为增长引擎。竞争格局以十强企业为核心,创新和区域布局是关键成功因素。

研究方法论——本研究是如何开展的?

本报告采用二手数据分析、行业访谈、专利与文献检索以及竞争对手财报解读相结合的方法。数据来源包括行业协会报告、政府监管数据库、企业年报及公开的市场调研机构数据。通过交叉验证确保信息的准确性与时效性。

研究范围——本报告覆盖的内容与限制是什么?

报告覆盖全球E.coli检测市场的规模、细分、地区分布、技术趋势、主要参与者及竞争格局。范围限定于已公开的商业与技术信息,不包括未披露的专有数据或内部企业预测。地理范围聚焦于主要市场区域,未详细展开小型或新兴市场的细节。

关键公司及最新动态——E.coli检测市场的主要企业近期有哪些重要公告、产品发布、合作或战略发展?

Abbott(Alere Inc.)推出新一代便携式快速检测仪,可在15分钟内给出结果;BD发布基于流式细胞术的高通量E.coli筛查系统;Bio‑Rad推出兼容云平台的分子诊断芯片;Hologic发布免疫检测套件,提高检测灵敏度至10^‑5;IDEXX在动物健康领域推出针对禽流感关联的E.coli联合检测平台;Thermo Fisher宣布与亚太地区大型食品企业合作,部署自动化检测工作站。上述动态显示企业正通过产品创新和跨行业合作强化市场地位。