1. 超低温冷冻箱市场概述——定义、范围及意义是什么?

超低温冷冻箱是一种专用于保存‑80℃甚至更低温度的冷藏设备,广泛应用于生物医学、制药、法医和基因组研究等高价值样本的长期保存。其市场涵盖卧式与立式冷冻柜、半自动与全自动技术两大类型,以及血液制品、器官、药品和法医基因研究等四大应用场景。该市场对科研创新、临床安全以及生物制药供应链的可靠性具有关键支撑作用。

2. 超低温冷冻箱市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括生物医药研发投入增加、疫苗与细胞疗法需求上升、以及样本安全监管趋严。限制因素主要是设备成本高、能耗大以及对专业维护人员的需求。挑战体现在技术迭代速度快、市场准入壁垒以及全球供应链波动。机遇则来源于自动化智能控制、低能耗制冷技术以及新兴市场(如东南亚)的基础设施升级需求。

3. 超低温冷冻箱市场的增长趋势是什么?

当前趋势表现为向全自动化、物联网远程监控和模块化设计转型;同时,半自动产品仍保持在中小型实验室的稳固需求。新材料如真空绝缘板的应用正在降低能耗。另一个显著趋势是跨行业合作,制药企业与设备厂家共同研发符合GMP的定制化冷冻箱,以满足特定临床试验的严格标准。

4. COVID-19 对超低温冷冻箱市场产生了哪些影响,恢复轨迹如何?

疫情期间,疫苗研发与冷链需求激增,直接推动了超低温冷冻箱的订单增长。供应链中断导致部分设备交付延迟,但整体需求保持正向。进入后疫情时期,市场呈现平稳恢复,企业加大对高可靠性和远程监控功能的投入,以应对未来可能的公共卫生突发事件。

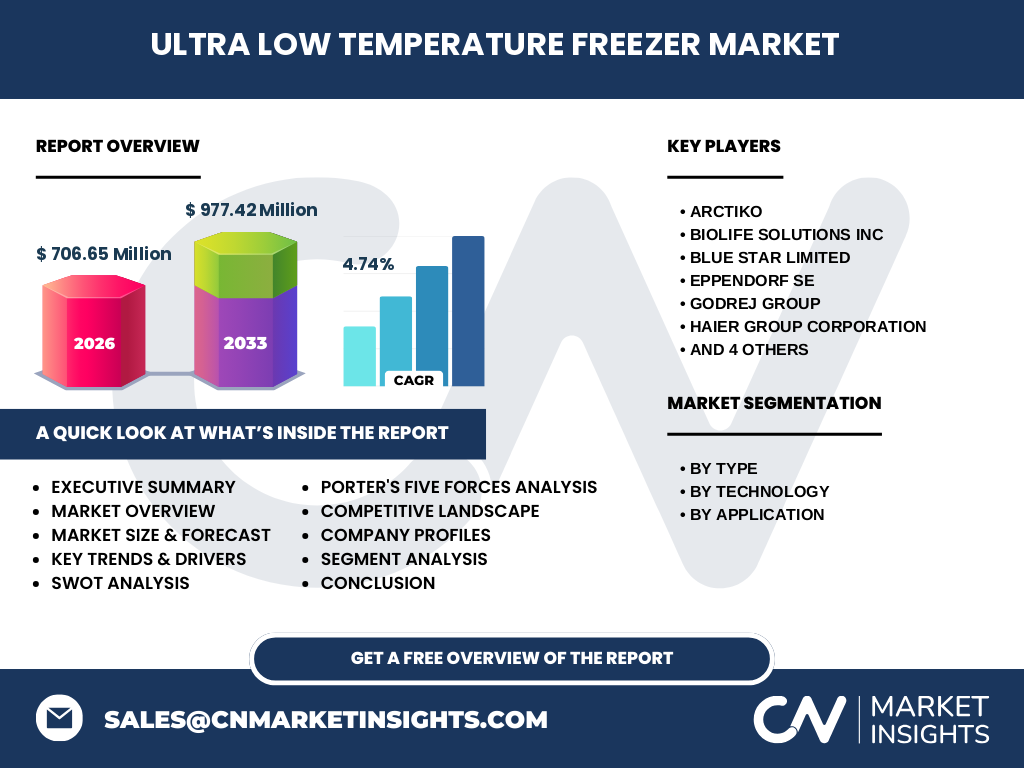

5. 超低温冷冻箱市场竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中,全球领先企业包括Arctiko、BioLife Solutions Inc、Blue Star Limited、Eppendorf SE、Godrej Group、Haier Group Corporation、Helmer Scientific Inc、Meling Biomedical、PHC Holdings以及Thermo Fisher Scientific Inc等。这些公司通过技术创新、并购整合以及区域布局实现市场份额的稳固与扩张。

6. 执行摘要——关于超低温冷冻箱市场的关键发现是什么?

截至2026年,超低温冷冻箱市场规模达到706.65亿美元,预计2027至2033年复合年增长率为4.74%,到2033年市场规模将超过977.42亿美元。需求驱动来自生物医药创新、疫苗冷链以及法医基因分析。全自动化与低能耗技术是未来竞争焦点,区域机会主要集中在亚太新兴经济体。

7. 超低温冷冻箱市场预测——2025-2032年的前景如何?

基于4.74%的复合年增长率,市场将在2025至2032年保持稳健增长。随着细胞治疗和基因编辑技术的商业化,血液制品及药品存储需求将持续上升;同时,器官保存技术的突破亦将带动高端全自动冷冻箱的销量。预测期内,技术升级和区域扩张将是推动收入增长的主要动力。

8. 超低温冷冻箱市场按细分的规模和份额如何?

按类型划分,卧式冷冻柜与立式冷冻柜各占一定市场比例;按技术划分,半自动产品仍服务于中小实验室,市场份额略高于全自动产品,但后者增长速度更快。按应用来看,血液及血液制品是最大的需求端,其次是药品、器官及法医基因组研究,四大应用共同构成完整的需求矩阵。

9. 全球超低温冷冻箱市场按地区的规模和份额如何分布?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的生物医药研发体系保持领先;欧洲受益于严格的监管标准与公共卫生投入;亚太地区尤其是中国、印度和东南亚国家,正以快速的基础设施建设和科研经费增长,逐步扩大市场份额。

10. 超低温冷冻箱市场的地区分析——各地区表现如何?

北美市场以技术创新和高端产品需求为驱动,增长稳健;欧洲市场受制于监管合规要求,推动高可靠性设备的采购;亚太地区呈现高速增长,尤其是中国的医院与科研机构对全自动低温冷冻箱的需求激增;拉美和中东地区虽起步较晚,但在疫苗冷链建设的推动下,正进入快速起步阶段。

11. 超低温冷冻箱市场领先公司概况——它们的业务和策略是什么?

Arctiko专注于高端全自动系统,强调能源效率;BioLife Solutions以细胞保存解决方案为核心,提供配套耗材;Blue Star Limited通过本地化生产降低成本;Eppendorf SE依托实验室整体解决方案整合冷冻箱;Godrej Group利用其强大的制造网络进入新兴市场;Haier Group以智能化控制平台为卖点;Helmer Scientific聚焦于法医与基因组研究领域;Meling Biomedical专注于中小型实验室的性价比产品;PHC Holdings通过并购提升技术储备;Thermo Fisher Scientific以平台化产品线提供一站式服务。

12. 波特五力分析——超低温冷冻箱市场的竞争力量如何?

供应商议价能力适中,关键零部件如压缩机和绝缘材料集中度高;买方议价能力逐渐提升,因客户对能耗和可靠性的要求更为严格;潜在进入者面临高技术壁垒和资本投入压力;替代品有限,主要是常规冷冻设备,但无法满足‑80℃以下的保存需求;行业内竞争激烈,创新速度和售后服务成为差异化关键。

13. SWOT 分析——超低温冷冻箱市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、应用广泛、监管推动需求。劣势:设备成本高、能耗大、维护技术要求高。机会:全自动化、物联网远程监控、低能耗制冷技术、亚太新市场需求增长。威胁:原材料价格波动、供应链中断、竞争对手的技术突破以及跨国贸易政策变化。

14. 超低温冷冻箱市场价值链分析——行业结构如何?

价值链从上游的关键部件供应(压缩机、绝缘材料、温控系统)开始,中游为整机研发与制造,随后是质量检测与认证,最后是渠道分销、售后服务与技术支持。随着智能化需求上升,软件平台和数据服务正逐步渗透到价值链的下游,形成硬件+服务的复合商业模式。

15. 超低温冷冻箱市场的关键投资洞察——有什么战略建议?

投资者应关注具备全自动化、低能耗技术的企业,以获取技术溢价;同时,布局亚太地区本地化生产可以降低物流成本并快速响应市场;并购具备专业售后网络的公司,可提升整体服务水平;关注与生物制药和基因组企业的合作项目,获取长期需求锁定。

16. 超低温冷冻箱市场结论——主要结论和要点是什么?

超低温冷冻箱市场正处于稳定增长阶段,2026年规模为706.65亿美元,预计到2033年将突破977.42亿美元。全自动化、低能耗与智能监控是技术发展方向,亚太地区提供最大的增长空间。行业竞争集中在少数几家全球领先企业,创新和服务是保持竞争优势的关键。

17. 研究方法论——本报告采用了哪些研究手段?

本报告结合了二手资料收集(行业报告、公司年报、监管文件)、专家访谈、市场建模以及趋势外推等方法,确保数据的真实性和预测的可靠性。对主要竞争者进行了财务与产品线对标分析,并对区域市场进行了需求侧和供应侧的双向评估。

18. 研究范围——本报告覆盖了哪些内容和限制?

报告覆盖全球超低温冷冻箱市场的规模、细分、地区分布、竞争格局、技术趋势以及投资建议。范围限定于‑80℃及以下的专业冷冻设备,不包括普通冷冻箱或冷链运输车辆。所有财务数据均基于公开信息与行业估算,未对未公开的内部数据进行假设。

19. 关键公司及其最新动态——有哪些重要的企业活动值得关注?

Arctiko近期发布了新一代低功耗全自动冷冻箱;BioLife Solutions推出了兼容细胞保存耗材的整体解决方案;Blue Star Limited宣布在印度建立本地化生产线;Eppendorf SE完成对一家传感技术公司的收购,以强化远程监控功能;Godrej Group与国内大型医院签署长期供货协议;Haier Group在欧洲市场推出智能云平台;Helmer Scientific发布针对法医基因组的定制化冷冻系统;Meling Biomedical获得亚洲地区的政府采购项目;PHC Holdings完成对一条关键压缩机制造商的股权投资;Thermo Fisher Scientific宣布与全球领先的细胞治疗公司合作开发专用保存设备。