气球式飞艇市场概述 - 定义、范围和意义是什么?

气球式飞艇市场指以充气或充氦气囊为升力体,结合刚性或柔性结构的高空平台系统,广泛用于监视雷达、导航系统和通信中继等载荷。其范围涵盖军用与商业两大应用领域,产品类型包括传统飞艇、气球、混合气球以及完整的高空平台系统。该市场对提升远程监控、信息传输和国防作战能力具有重要意义。

气球式飞艇市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括对持久高空监视需求的增长、5G 与卫星通信网络的部署以及政府对无人机替代方案的政策支持。限制因素涉及高成本的材料与维护、严格的航空法规以及对气候适应性的技术瓶颈。挑战在于安全可靠性的验证和跨国供应链的整合。机会则来自于商用物流、灾害监测以及新材料(如轻质复合材料)的研发创新。

气球式飞艇市场的增长趋势是什么?

当前趋势表现为平台向多功能化转型,即同一平台兼容监视、导航与通信多载荷;此外,混合气球与高空平台系统的商业化试验加速,推动了成本下降与作业时间延长。新兴趋势还包括与人工智能算法结合的实时数据处理,以及通过模块化设计实现快速部署和回收。

COVID-19 对气球式飞艇市场产生了哪些影响,复苏轨迹如何?

疫情期间,供应链中断导致部分项目延期,但政府对国防与公共安全的投入保持稳定,防止需求崩溃。随着2022年后疫情缓解,项目恢复加速,尤其在灾害监测与远程通信需求的推动下,市场显示出快速回弹的态势,复苏速度高于传统航空制造业。

气球式飞艇市场的竞争格局如何,主要竞争者及行业整合情况怎样?

竞争格局以数家全球领先企业为核心,包括Aero、Lockheed Martin、Raytheon、Israel Aerospace Industries、Lindstrand Technologies等。近年来出现并购与技术合作,如大型防务集团与专注轻质气囊制造商的战略联盟,促进行业向技术垂直整合方向发展,市场集中度逐步提升。

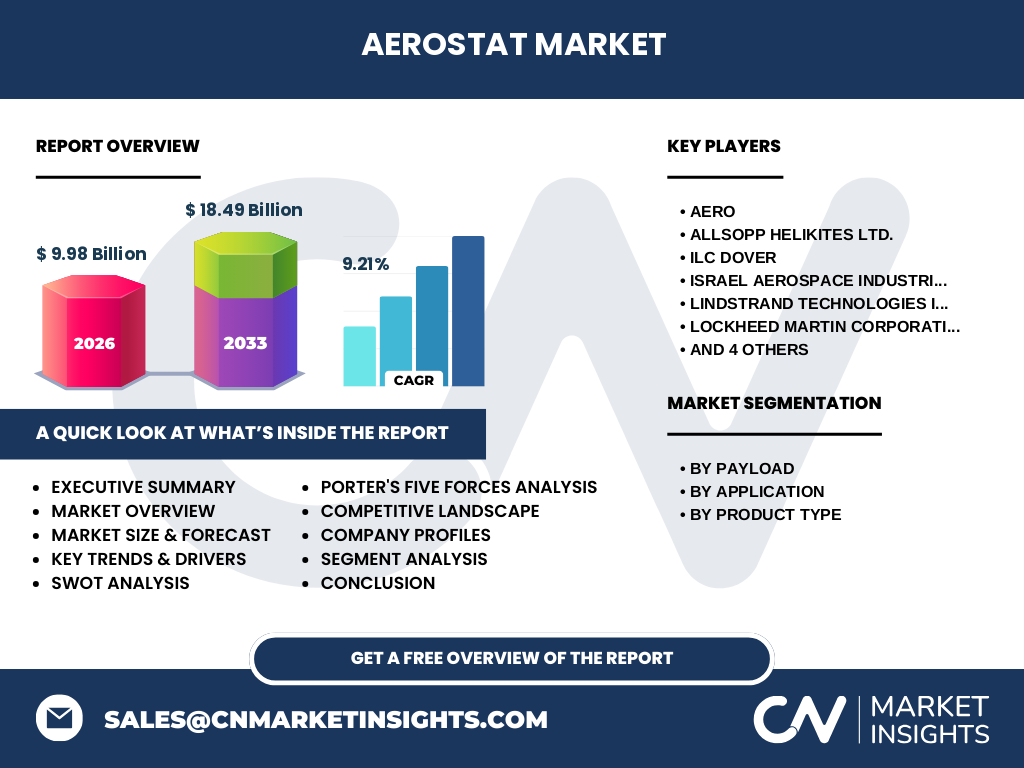

执行摘要 - 对气球式飞艇市场的高层概览和关键发现是什么?

截至2026年,气球式飞艇市场规模达9.98亿美元,预计到2033年将增长至18.49亿美元,复合年增长率为9.21%。市场受多载荷需求驱动,军用与商业双轮驱动。技术创新、材料升级和全球防务预算的同步提升是主要增长引擎。竞争集中度提升,领先企业通过并购与合作强化技术壁垒。

气球式飞艇市场预测 - 2025‑2032 年的预测如何?

依据9.21%的年复合增长率,市场规模将在2025年左右保持在约9.5亿美元左右,随后逐年递增,至2032年预计接近17亿美元。增长主要来源于高空平台系统在商业物流和远程通信领域的拓展,以及军用监视雷达载荷的持续采购。

气球式飞艇市场规模与份额按细分的划分情况如何?

细分维度包括载荷、应用和产品类型。载荷方面,监视雷达、导航系统与通信中继是主要需求;应用上分为军事与商业两大类;产品类型涵盖飞艇、气球、混合气球和高空平台系统。各细分市场均呈现同步增长,尤其高空平台系统在商业应用中的渗透率提升最快。

全球气球式飞艇市场规模与份额按地区的分布情况如何?

全球市场呈现地区多元化布局,北美与欧洲因防务支出和技术研发优势占据领先地位;亚太地区受益于快速的5G部署和商业物流需求增长,呈现高速上升趋势;其他地区增长相对平稳,整体呈现区域均衡发展的格局。

气球式飞艇市场的区域分析如何?请提供详细的地区市场表现。

北美市场依托强大的军工体系,项目预算稳中有升,商业领域的高空平台试点项目增多。欧洲则聚焦于可持续航空技术和跨国合作项目,市场增长保持中等水平。亚太地区,以中国、日本和印度为核心,政府政策扶持和私营资本投入推动了显著的市场扩张。中东与非洲市场虽起步较晚,但在能源监测和边境巡逻方面展现潜在需求。

气球式飞艇市场的领先公司概况及其战略是什么?

领先公司包括Aero、Lockheed Martin、Raytheon、Israel Aerospace Industries、Lindstrand Technologies、Allsopp Helikites、ILC Dover、Raven Industries、RT和TCOM等。它们的战略侧重于技术研发(如轻质复合材料、长航时动力系统)、产品线多元化(从单一气球到完整的高空平台系统)以及通过并购和跨行业合作扩大市场覆盖。

气球式飞艇市场的波特五力分析结果如何?

供应商议价能力适中,核心材料和高端电子组件供应有限;买方议价能力增强,军方和大型企业采购规模大,推动价格竞争;潜在进入者壁垒高,新技术研发成本和监管门槛限制进入;替代品威胁相对低,传统卫星和无人机在高空持久性上不具优势;行业竞争激烈,领先企业通过技术和服务差异化争夺市场份额。

气球式飞艇市场的 SWOT 分析是什么?

优势在于高持久性、低能耗和多载荷兼容性;劣势是高初始投资和对极端气候的敏感性;机会来自5G、物联网和灾害响应的需求增长;威胁包括技术标准不统一、监管政策变化以及替代技术的快速迭代。

气球式飞艇市场的价值链分析如何?

价值链起点为材料采购,主要为高强度纤维与氦气;随后是设计研发、结构制造、系统集成(雷达、通信模块等),再到测试验证、运输部署以及后期维护与运营服务。技术研发和系统集成是价值链中增值最高的环节,企业多通过外部合作强化此环节竞争力。

在气球式飞艇市场的关键投资洞察有哪些?请给出战略性投资建议。

建议聚焦于具备完整系统集成能力和高空平台专利技术的企业,以获取技术壁垒。关注在亚太地区拥有本地化生产与服务网络的公司,可抢占快速增长的商业市场。对材料创新和自动化生产的投入,将显著降低单位成本,提高项目利润率。

气球式飞艇市场的结论是什么?请总结关键要点。

气球式飞艇市场正处于快速增长阶段,2026 年规模 9.98 亿美元,至 2033 年预计达 18.49 亿美元,年复合增长率 9.21%。多载荷、高空平台系统的技术进步驱动军民两用需求,同步带动材料与系统集成创新。行业竞争加剧,领先企业通过并购与合作巩固优势,投资者应关注技术领先、区域布局和成本控制三大要素。

本研究的方法论是什么?

本报告综合了公开的行业报告、公司年报、专利数据库以及权威市场研究机构的二手数据,对市场规模进行三角验证。采用自上而下的宏观分析结合自下而上的细分调查,重点评估了载荷、应用和产品类型三大维度,并通过趋势外推计算了未来七年的预测值。

本研究的范围包括哪些内容,有哪些限制?

研究覆盖全球气球式飞艇的技术类型、主要载荷、军民两大应用以及关键地区的市场表现。范围限定在2026 年已知的市场规模与2027‑2033 年的预测数据,未对具体市场份额进行量化,亦未包含地区内部的细分子市场数据。

气球式飞艇市场的关键公司及其近期动态有哪些?请列举主要公司的最新发布、合作或战略发展。

Aero近期发布了新一代混合气球平台,声明可实现30天以上连续作业;Lockheed Martin与美国国防部签订高空平台系统采购合同,强化军事监视能力;Raytheon完成对一家通信中继技术公司的收购,提升商业通信业务布局;Israel Aerospace Industries推出可快速部署的导航系统模块;Lindstrand Technologies与欧洲航天局合作进行高空环境实验;Allsopp Helikites发布轻量化气囊材料,降低成本10%;ILC Dover宣布与亚洲物流企业合作试点高空平台货运;Raven Industries在亚太地区设立研发中心,专注于5G中继平台;RT推出模块化高空平台系统,缩短部署周期;TCOM完成与能源监测公司的战略合作,开展海上平台监测项目。