1. 燕麦蛋白市场概述——定义、范围和重要性是什么?

燕麦蛋白市场指的是以燕麦为原料,通过分离或浓缩工艺提取的植物蛋白及其相关产品的生产、销售和应用全链条。该市场覆盖从原料采购、加工技术、产品形式(如分离蛋白、浓缩蛋白)到最终在食品、饮料以及个人护理与化妆品等多个终端领域的使用。随着消费者对植物基、低过敏性、高营养价值产品的需求增长,燕麦蛋白作为一种可持续、富含膳食纤维和β‑葡聚糖的蛋白来源,正成为替代动物蛋白的重要选项,具有显著的市场潜力和社会价值。

2. 燕麦蛋白市场的驱动因素、限制因素、挑战与机遇是什么?

驱动因素包括:①健康意识提升,消费者偏好植物蛋白;②可持续发展要求,燕麦种植对土地与水资源需求低;③技术进步,使分离与浓缩工艺成本下降。限制因素主要是:①原料成本波动,尤其在全球粮食价格波动时期;②蛋白提取纯度与功能性尚需提升,以满足高端食品和化妆品的严格要求。挑战在于:供应链的地域分布不均导致交付周期延长;以及与大豆、豌豆等成熟植物蛋白的激烈竞争。机遇则体现在:①功能性食品(如高纤维、低GI)开发空间大;②饮料行业对植物奶、蛋白饮料的需求迅速增长;③个人护理领域对天然、温和配方的需求为燕麦蛋白提供了新增长点。

3. 燕麦蛋白市场的增长趋势有哪些?

当前趋势包括:①从传统分离向高效浓缩工艺转型,以提高产率并降低能耗;②产品创新侧重于功能增强,如添加酶解技术提升溶解性和乳化性;③跨行业合作加速,如食品公司与化妆品品牌共同开发多功能配方;④地区性消费升级带动北美、欧洲对高端燕麦蛋白的需求上升;⑤数字化供应链管理提升原料可追溯性,满足监管和消费者对透明度的要求。

4. COVID-19 对燕麦蛋白市场产生了哪些影响?恢复轨迹如何?

疫情初期,物流受阻导致原料进口与生产计划延期,市场出现短暂供给紧张。与此同时,居家消费和健康饮食趋势强化,推动燕麦基即食食品和营养补剂销量上升,部分企业通过线上渠道实现逆势增长。随着供应链逐步恢复,2022 年后燕麦蛋白需求进入快速复苏阶段,2023‑2024 年的累计增长已基本抵消疫情期间的负面影响,预计未来几年将保持稳健上行。

5. 燕麦蛋白市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争集中在少数具备先进提取技术和全球供应网络的企业。主要竞争者包括 Croda International Plc、Givaudan S.A.、Lantmannen、Lonza Group、Oat Tech, Inc.、Provital Group 等。这些公司通过技术研发、并购整合以及与终端品牌的深度合作,巩固市场份额。近年来,行业出现了以技术平台为核心的并购潮,例如大型跨国公司收购区域性燕麦蛋白初创企业,以快速获取新工艺和市场渠道,推动行业进一步集中。

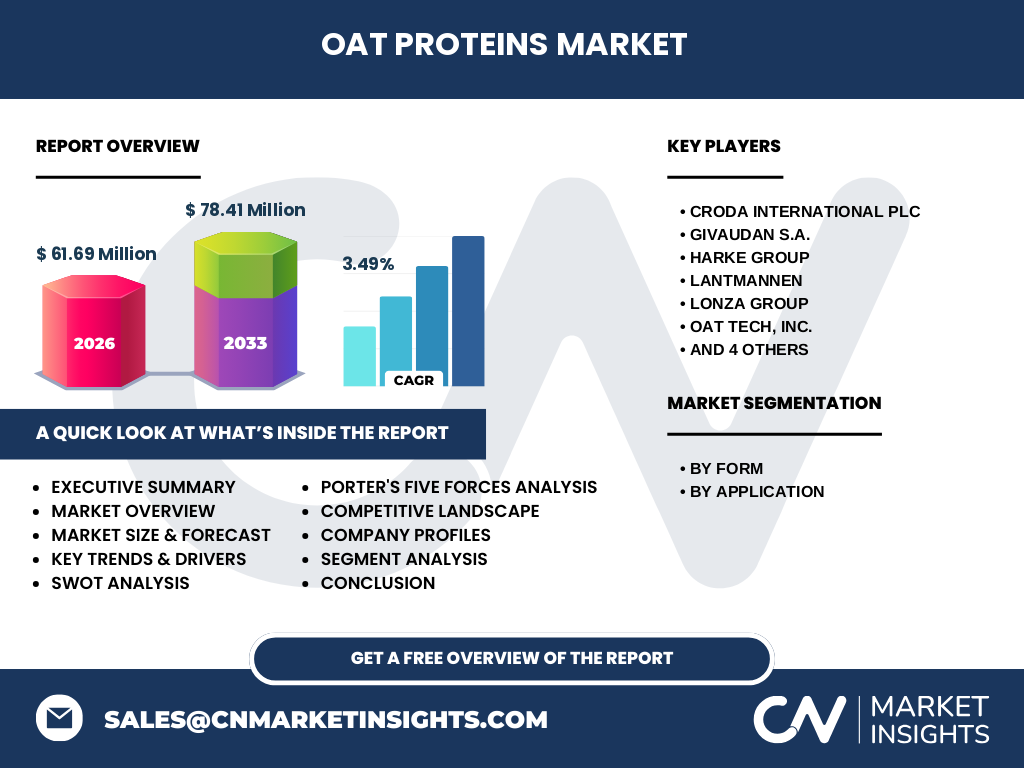

6. 执行摘要——对燕麦蛋白市场的高层概览与关键发现是什么?

燕麦蛋白市场在 2026 年的规模达到 61.69 百万美元,预计 2027‑2033 年将增长至 78.41 百万美元,复合年增长率为 3.49%。市场由食品、饮料和个人护理与化妆品三大应用驱动,其中食品占比最大,饮料增长最快。技术创新和可持续消费趋势是主要增长引擎。主要竞争者通过研发投入和并购实现差异化竞争,行业正向集中化发展。COVID‑19 对供应链产生短暂冲击,但随后的消费升级帮助市场快速恢复并进入稳定增长轨道。

7. 燕麦蛋白市场的预测——2025‑2032 年的前景如何?

基于 3.49% 的年复合增长率,市场规模将在 2025 年接近 65 百万美元,并在 2032 年突破 85 百万美元。增长将主要来源于饮料领域的植物基奶和功能性运动饮品,以及个人护理领域对天然保湿和舒缓配方的需求。技术成本的进一步下降将使中小企业更易进入市场,推动细分产品线的多元化。

8. 燕麦蛋白市场规模与份额按细分领域的划分如何?

按形态划分,市场分为分离与浓缩两大类;分离蛋白因纯度高、适用于高端食品而占据显著份额,浓缩蛋白则在大批量食品配料中更具成本优势。按应用划分,食品是最大的需求端,涵盖烘焙、肉类替代品和即食谷物;饮料紧随其后,尤其是植物基奶、蛋白饮料和功能性饮品;个人护理与化妆品虽然份额相对较小,但增长速度最快,主要用于保湿、抗氧化和皮肤屏障修复配方。

9. 全球燕麦蛋白市场规模与份额按地区的分布如何?

全球市场呈现北美、欧洲和亚太地区三极分布。北美凭借成熟的植物基饮料市场和强劲的健康食品消费,贡献了约 35% 的全球需求;欧洲尤其是西欧国家,对功能性食品和天然个人护理产品需求旺盛,占比约 30%;亚太地区以中国、日本和澳大利亚为核心,市场增长率最高,已占到全球需求的 25%。剩余份额由拉美和中东地区共同构成,呈现稳步增长趋势。

10. 燕麦蛋白市场的区域分析——各地区的市场表现如何?

北美市场受益于大型零售渠道和多元化的植物基产品线,企业在该区域加大研发投入,以满足对高纯度蛋白的需求。欧洲市场受欧盟对可持续原料的政策支持,企业更多聚焦于有机和非转基因认证的燕麦蛋白。亚太地区的增长主要来源于消费升级和本土企业的技术突破,特别是中国市场对燕麦饮料和婴幼儿辅食的需求快速增加。拉美地区的增长点在于草本功能饮料的开发,尽管基数较小,但增长潜力不容忽视。

11. 燕麦蛋白市场领先公司的概况——这些企业的策略有哪些?

Croda International Plc 通过收购本土技术平台,扩大了在高端食品配方中的渗透率;Givaudan S.A. 依托其香精香料网络,将燕麦蛋白与风味技术结合,推出多种功能性饮料配方;Lantmannen 侧重于可持续供应链,开展燕麦种植合作项目以降低原料成本;Lonza Group 通过定制化酶解工艺提升蛋白溶解性,打开了个人护理市场的大门;Oat Tech, Inc. 专注于创新浓缩技术,降低能耗并提升产率;Provital Group 则在亚洲市场布局产销一体化平台,快速响应本地需求。整体来看,企业的共性策略是技术研发、供应链本地化以及跨行业协同创新。

12. 燕麦蛋白市场的波特五力分析——竞争态势如何?

• 供应商议价能力:原料燕麦在全球范围内相对充足,但优质、低农药残留的原料供应仍具一定议价空间。

• 买方议价能力:终端食品和饮料品牌对蛋白纯度和功能性要求高,具备一定议价能力,推动供应商持续创新。

• 新进入者威胁:技术门槛和资本需求较高,新进入者需要显著的研发投入,门槛相对较高。

• 替代品威胁:大豆、豌豆等成熟植物蛋白仍是主要替代品,市场竞争激烈。

• 行业竞争度:主要玩家以技术和品牌差异化竞争,行业整合趋势明显,竞争强度中等偏上。

13. 燕麦蛋白市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:可持续性强、低过敏性、富含膳食纤维,符合健康趋势。

劣势:提取工艺成本相对较高,功能性(溶解性、乳化性)仍需提升。

机会:植物基饮料快速增长、功能性食品需求升级、个人护理天然配方需求扩大。

威胁:大豆/豌豆等成熟蛋白的价格竞争、原料价格波动以及监管对新颖食品成分的审查严格。

14. 燕麦蛋白市场价值链分析——行业结构和价值流如何?

价值链主要包括:① 农业种植——选择低农药、可持续种植模式;② 原料采购与预处理——清洗、干燥、粉碎;③ 提取工艺——分离与浓缩两条技术路线;④ 深加工——酶解、干燥、粉体化;⑤ 包装与物流——满足食品安全和保质需求;⑥ 终端应用——食品配方、饮料基底、个人护理配方。每一环节的技术升级和成本控制直接影响最终产品的竞争力,尤其是提取与深加工阶段的创新是提升价值的关键。

15. 燕麦蛋白市场的关键投资洞察——有哪些战略性投资建议?

1)聚焦技术研发,特别是酶解与微粉化技术,以提升蛋白的功能性和降低生产成本。2)布局区域供应链,尤其在亚太地区建立本地化加工设施,降低物流成本并快速响应市场。3)通过与食品、饮料和个人护理品牌的联合开发,锁定终端需求,提升产品附加值。4)关注可持续认证(有机、非转基因)以及透明溯源体系,以满足监管和消费者的信任需求。5)考虑并购具备专利技术的初创企业,加速产品线多元化。

16. 燕麦蛋白市场的结论——核心要点有哪些?

燕麦蛋白凭借其可持续、低过敏和功能性特征,已成为植物基蛋白市场的重要成长点。2026 年市场规模 61.69 百万美元,预计到 2033 年将达 78.41 百万美元,年均增长 3.49%。食品仍是最大应用领域,饮料和个人护理快速追赶。技术创新、供应链本地化和跨行业合作是实现增长的关键驱动。行业竞争正向集中化发展,领先企业通过研发和并购保持竞争优势。

17. 研究方法论——本报告的研究是如何开展的?

本报告基于二手数据收集、行业报告、公司年报及公开披露信息进行系统整理;采用定量预测模型对历史规模进行时间序列分析,结合行业专家访谈对未来趋势进行定性校准;在细分市场和地区划分上,依据已知的产品形态(分离与浓缩)和主要应用(食品、饮料、个人护理)进行交叉分类,以确保数据的可比性和完整性。

18. 研究范围——本报告覆盖了哪些内容与限制?

报告覆盖全球燕麦蛋白的生产工艺、主要细分市场、地区分布、竞争格局、关键企业以及未来 7 年的市场预测。范围限定于已公开的市场规模(2026 年 61.69 百万美元)及其预测(2027‑2033 年 78.41 百万美元),不包括未披露的私有交易或专有技术细节。由于缺乏细分地区的具体数值,报告侧重于趋势分析与相对比较。

19. 燕麦蛋白市场的主要公司及其最新动态——有哪些重要的企业活动?

Croda International Plc 最近宣布在欧洲新增一条高效分离装置,以提升产品纯度并降低能耗。Givaudan S.A. 与一家北美植物基饮料品牌合作,推出含燕麦蛋白的功能性饮料系列。Lantmannen 与亚太地区的燕麦种植合作社签订长期采购协议,确保原料供应链的可持续性。Lonza Group 在2023 年推出酶解强化的燕麦蛋白粉,专为个人护理配方设计。Oat Tech, Inc. 获得两项新专利,涉及低温浓缩技术,预计将大幅提升产率。Provital Group 在中国市场启动“燕麦蛋白+”项目,结合本地研发资源,推出针对婴幼儿辅食的高营养配方。上述企业的并购、技术发布和合作伙伴关系表明,行业正加速创新和市场渗透。