液体营养补充剂市场概述——定义、范围和意义是什么?

液体营养补充剂市场指的是以液体形态提供的营养强化产品,包括口服、肠内和肠外给药方式,覆盖婴儿、儿童、成人和老年四大年龄段。产品种类广泛,按产品可分为其他补充剂、医疗补充剂和运动营养;按成分可细分为植物源成分、维生素、矿物质、蛋白质和氨基酸。该市场在满足人群日益增长的健康需求、提升免疫力和促进康复方面具有重要意义,是营养科学与食品工业交叉的核心领域。

液体营养补充剂市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括人口老龄化带来的健康管理需求上升、运动健身热潮刺激运动营养液体产品的消费、以及医疗机构对高吸收率液体配方的偏好。限制因素主要是监管政策的严格性以及生产成本较高。挑战体现在供应链波动、原材料品质稳定性以及消费者对产品安全性的敏感。机遇方面,创新配方(如植物源成分与功能性肽的结合)、数字化渠道拓展以及跨国合作研发都为市场提供了增长空间。

液体营养补充剂市场的增长趋势有哪些?

当前趋势表现为:一是功能细分化,针对免疫、骨骼、肠胃等不同健康诉求的专属配方快速增长;二是即饮化和便携包装提升了消费便利性;三是天然植物来源成分的使用比例持续上升,满足绿色健康理念;四是数字化营销和线上渠道渗透率提升,尤其在疫情后形成新的购买习惯。

COVID-19 对液体营养补充剂市场产生了哪些影响,恢复轨迹如何?

疫情期间,消费者对免疫增强和健康维护的关注显著提升,推动液体营养补充剂的线上销量激增。医疗机构对肠内/肠外液体营养的需求也随住院率上升而增长。进入后疫情阶段,市场保持增长势头,恢复轨迹平稳,预期随着健康消费的常态化,需求将继续保持正向增长。

液体营养补充剂市场的竞争格局如何,主要竞争者有哪些?

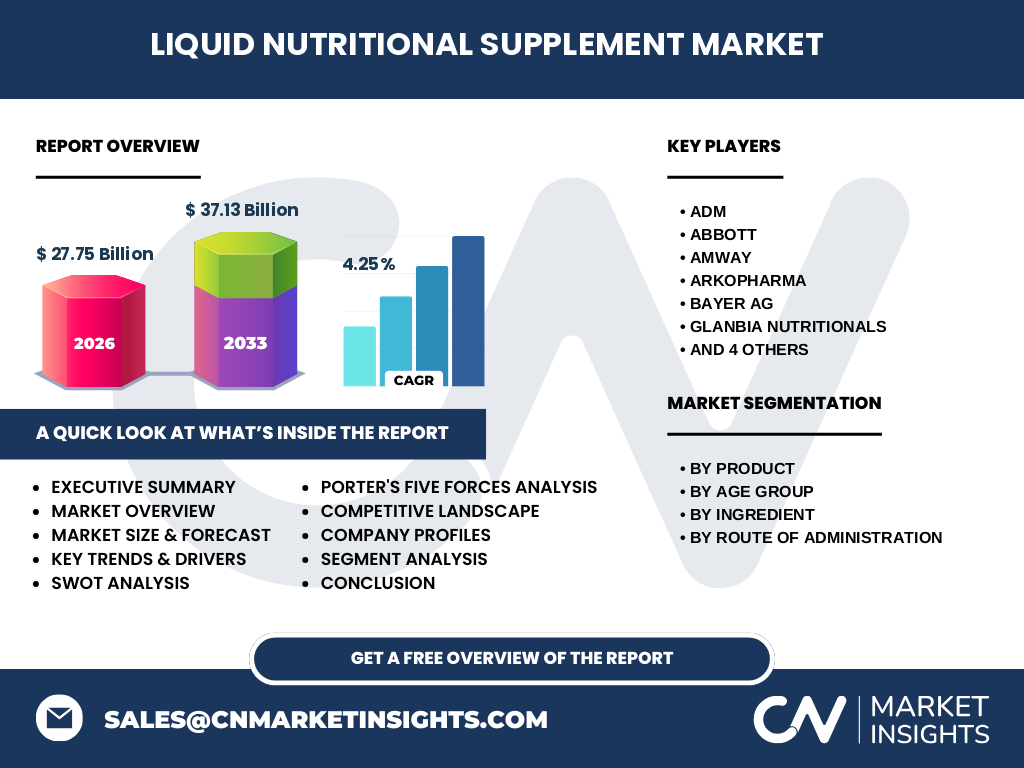

市场竞争呈现出大型跨国制药企业与专业营养品牌并存的局面。主要竞争者包括ADM、Abbott、Amway、Arkopharma、Bayer AG、Glanbia Nutritionals、GlaxoSmithKline plc.、Herbalife International of America, Inc.、Liquid Health, Inc以及The Nature's Bounty Co。这些企业通过产品创新、并购整合和全球渠道布局提升市场份额,行业正向高度集中方向发展。

执行摘要——液体营养补充剂市场的关键发现是什么?

液体营养补充剂市场在2026年的规模达到27.75亿美元,预计到2033年将增长至37.13亿美元,复合年增长率为4.25%。细分来看,医疗补充剂和运动营养是拉动增长的核心品类;植物源成分和维生素类配方最受青睐。地域上,亚太地区需求增长最快,北美和欧洲保持稳健。行业竞争以技术创新和渠道多元化为主导,投资机会集中在高附加值配方和数字化销售平台。

液体营养补充剂市场的预测——2025-2032 年的展望如何?

基于当前的复合年增长率4.25%,市场规模将在2025年略低于2026年的27.75亿美元,随后保持稳步上升。到2032年,市场规模预计接近或略高于2033年的预测值37.13亿美元。增长动力将继续来源于老龄化、运动营养以及对天然植物成分的偏好。企业需关注产品差异化和供应链韧性,以捕捉持续扩大的需求。

液体营养补充剂市场规模及份额按细分如何分布?

按产品划分,医疗补充剂占据最大份额,其次是运动营养,剩余为其他补充剂。按年龄段,成人和老年人是主要消费群体,婴儿和儿童市场虽相对小规模但增长潜力显著。按成分,维生素和植物源成分的需求最为旺盛,蛋白质和氨基酸在运动营养中占比突出。按给药途径,口服是最主流的给药方式,肠内和肠外在特定医疗场景中使用比例稳步提升。

全球液体营养补充剂市场规模及份额按地区分布如何?

全球市场呈现出区域性差异。北美由于成熟的健康消费体系和强大的医疗渠道,保持较高的市场占有率。欧洲市场以严格的监管和高品质需求为特征,份额稳定。亚太地区凭借人口基数大、健康意识提升以及中产阶层扩张,成为增长最快的区域。拉美和中东非地区虽起点较低,但在本地化产品和渠道建设方面显示出上升趋势。

液体营养补充剂市场的区域分析——各地区表现如何?

北美市场受益于三大主要公司总部所在地,渠道渗透率高,产品创新速度快。欧洲市场强调配方安全性和临床证据,品牌忠诚度高。亚太地区的中国、印度和东南亚国家需求增长显著,尤其是对植物源成分的偏好推动本地企业与跨国公司合作。拉美地区关注成本效益,天然原料供应链成为关键因素。中东地区则受益于高收入人群对高端营养品的需求。

液体营养补充剂市场领先企业简介及其战略是什么?

ADM 侧重于原料供应链整合和定制配方研发;Abbott 通过强大的临床营养品牌进入医院渠道;Amway 依托直销网络推广消费级液体营养;Arkopharma 专注于植物源与有机配方;Bayer AG 以医药背景推动高端医疗补充剂;Glanbia Nutritionals 强化蛋白质和氨基酸产品线;GlaxoSmithKline plc. 结合药品研发能力提升产品可信度;Herbalife 强调功能性饮品的便捷消费;Liquid Health, Inc 发展创新的肠内/肠外营养技术;The Nature's Bounty Co 通过品牌多元化覆盖多年龄段。整体上,企业通过并购、研发投入和渠道扩张实现竞争优势。

波特五力分析——液体营养补充剂市场的竞争力量如何?

行业内部竞争激烈,主要玩家众多且技术壁垒高。供应商议价能力相对适中,关键原料(如高纯度维生素、植物提取物)受限于少数供应商。买方议价能力逐渐提升,尤其在大型医院和连锁零售商的集中采购中表现突出。替代品威胁有限,因为液体形态的吸收优势和使用便利性难以被固体或粉末完全取代。新进入者壁垒高,涉及配方专利、监管审批和渠道建设。

SWOT分析——液体营养补充剂市场的优势、劣势、机会与威胁是什么?

优势:高吸收率、使用便利、覆盖多健康场景。劣势:生产成本高、监管门槛严。机会:老龄化带来的长期需求、植物源配方的市场热潮、数字渠道的快速增长。威胁:原料价格波动、竞争加剧导致价格压力、潜在的监管政策收紧。

液体营养补充剂市场价值链分析——行业结构和价值流如何?

价值链起始于原料采购,关键原料包括高纯度维生素、植物提取物和蛋白质原料。随后进入配方研发阶段,涉及营养学、食品科技和临床验证。生产环节采用先进的液体混合、灭菌和包装技术,确保安全与稳定。分销渠道分为医院渠道、药店零售、线上平台和直销网络。终端消费后,售后服务与消费者教育形成闭环,提升品牌忠诚度。

关键投资洞察——在液体营养补充剂市场的投资建议是什么?

投资者应重点关注以下方向:一是具备独立研发能力和专利配方的企业,尤其是植物源和功能性肽技术;二是拥有强大渠道网络或线上平台的公司,可快速捕捉消费升级红利;三是参与供应链整合,降低原料成本并提升议价能力;四是关注正在进行的跨境并购和合作项目,以获取地区性增长动力。整体来看,稳健的增长预期和多元化的细分机会构成了有吸引力的投资组合。

液体营养补充剂市场结论——主要结论和关键要点是什么?

液体营养补充剂市场正处于健康趋势和技术创新的交叉点,2026 年规模已达 27.75 亿美元,预计到 2033 年将增长至 37.13 亿美元,年均增长率 4.25%。细分品类、年龄段和成分的多样化为企业提供了差异化空间。区域方面,亚太区增长潜力最大。行业竞争以技术研发、渠道布局和品牌信任为核心。抓住老龄化、运动营养和天然配方三大机遇,将是企业保持长期竞争力的关键。

研究方法论——本研究是如何开展的?

本报告采用定量与定性相结合的方法。首先,收集公开财报、行业协会数据和市场调研机构报告,提取关键财务指标与规模数据;其次,进行专家访谈和一手问卷调查,获取行业趋势、消费者偏好和竞争动态;再次,运用统计模型对历史数据进行回归分析,预测2027至2033年的市场规模;最后,结合波特五力、SWOT和价值链等框架进行深度分析,确保结论的系统性和可靠性。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖全球液体营养补充剂市场,涵盖产品、年龄段、成分和给药途径四大维度的细分;地域分析包括北美、欧洲、亚太、拉美和中东非五大区域。研究重点聚焦市场规模、增长趋势、竞争格局、价值链和投资洞察。由于数据公开程度限制,部分地区的细分市场份额未能量化,但已通过行业专家评估提供相对比例的趋势判断。

关键公司及其最新动态——液体营养补充剂市场的主要企业有哪些近期的公告、产品发布、合作或战略发展?

ADM 宣布与亚洲领先植物提取企业签署长期供应协议,强化植物源成分布局。Abbott 推出针对老年人骨健康的液体配方并在欧洲主要医院试点。Amway 通过线上直播平台发布新款即饮蛋白质饮料,开启数字化直销新模式。Arkopharma 在法国获批天然植物源液体补充剂的健康功能声明。Bayer AG 与全球健康机构合作开展液体营养的临床研究项目。Glanbia Nutritionals 收购一家专注于氨基酸液体配方的初创公司,以提升运动营养产品线。GlaxoSmithKline plc. 发布针对肠内营养的创新配方,并在亚洲市场进行商业化。Herbalife International of America 发布低糖高纤维的液体代餐系列。Liquid Health, Inc 引入新型肠外营养泵系统,提升医院使用便利性。The Nature's Bounty Co 推出针对婴幼儿的多维生素液体滴剂,扩大在母婴市场的渗透。