亚太地区工业锅炉市场概述——定义、范围及重要性是什么?

亚太地区工业锅炉市场指在亚太地区范围内,为工业生产提供蒸汽、热水或热能的锅炉体系的整体需求与供应情况。该市场覆盖燃煤、燃气、生物质、固体废弃物及流化床等多种锅炉类型,并服务于食品饮料、纸浆与造纸、化工、金属与采矿等关键终端行业。锅炉作为工业能源转换的核心设备,对提高能效、降低生产成本以及满足环保要求具有重要意义,因而在亚太快速工业化和城市化进程中扮演关键角色。

亚太地区工业锅炉市场的驱动因素、制约因素、挑战与机遇是什么?

主要驱动因素包括工业产能扩张、能源结构转型以及各国政府对高效、低排放锅炉的政策支持。制约因素则表现为原材料成本波动、环保合规压力以及部分地区基础设施相对落后。挑战主要来自技术升级的高投入以及对可再生能源锅炉的适配难度。机遇方面,生物质和固体废弃物锅炉的环保特性,以及流化床技术在高效燃烧中的应用,均为市场提供新的增长点。

亚太地区工业锅炉市场的增长趋势是怎样的?

当前,亚太地区正从传统燃煤锅炉向燃气和生物质锅炉逐步迁移,体现出“清洁化、智能化、模块化”三大趋势。智能控制系统的集成提升了运行效率,模块化设计缩短了安装周期。与此同时,随着区域内环保法规的日益严格,高效低排放锅炉的需求呈现上升趋势,推动技术创新和产品升级。

COVID-19对亚太地区工业锅炉市场有哪些影响,复苏路径如何?

疫情期间,部分制造业产能下降导致锅炉需求短暂萎缩,但供应链恢复较快,行业在2022年后出现快速反弹。复苏主要得益于各国刺激政策带动的工业产能恢复及对能源安全的关注,推动企业加快更换老旧锅炉的步伐。整体来看,市场已进入恢复阶段,并在后疫情时代呈现出更强的技术升级需求。

亚太地区工业锅炉市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中与区域化并存的格局。全球知名企业如西门子、GE、Babcock and Wilcox等在高端技术领域占据领先位置;而本土企业如东风、哈尔滨电气、Thermax等凭借本地化服务和成本优势在各自国家保持强势。近年来,行业出现并购与合作加速整合的趋势,提升了整体竞争壁垒。

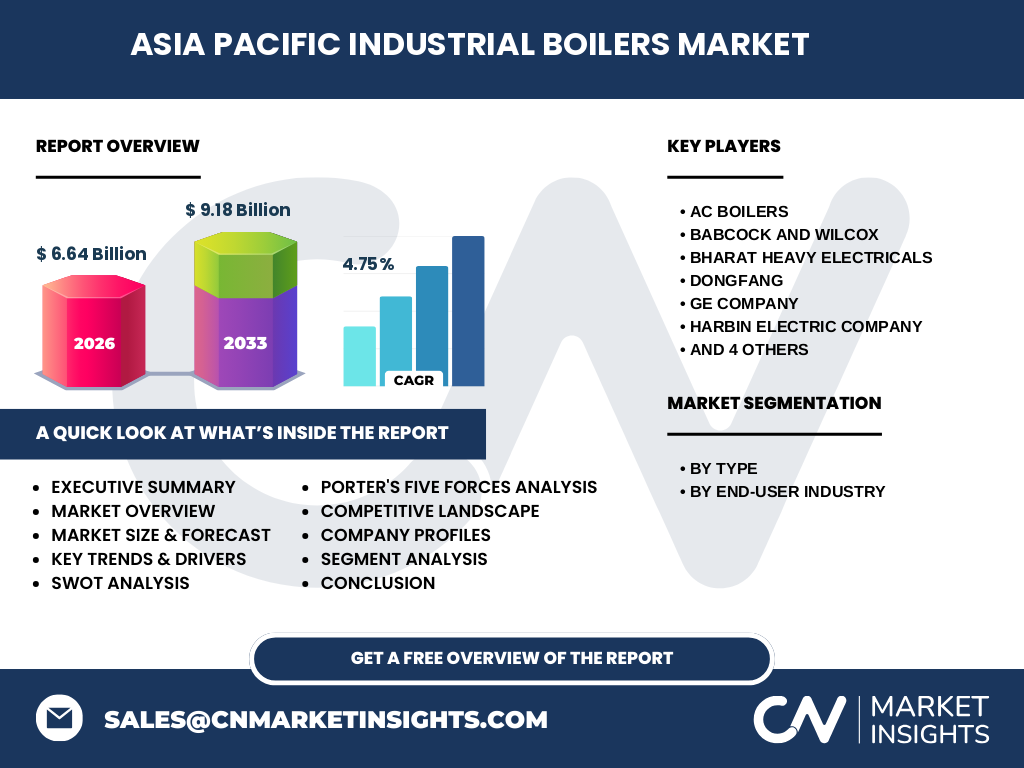

执行摘要——亚太地区工业锅炉市场的核心发现是什么?

亚太地区工业锅炉市场在2026年的规模为66.4亿元人民币,预计到2033年将达91.8亿元,年复合增长率为4.75%。市场呈现从传统燃煤向燃气、生物质及流化床等清洁技术转型的显著趋势。主要驱动因素为工业扩产和环保政策,挑战在于技术投资和原材料成本波动。竞争格局以全球技术领袖与本土强势企业双轮驱动,行业并购活动活跃。市场前景乐观,特别是在高效低排放解决方案和智能化控制方面。

亚太地区工业锅炉市场的未来预测(2025-2032)如何?

依据当前的复合年增长率4.75%,市场规模将保持稳健增长。2025年预计接近60亿元,随后每年递增约2.5至3亿元,至2032年规模预计突破85亿元。增长动力仍将来源于工业产能提升、能源结构优化以及对低碳锅炉的需求。

亚太地区工业锅炉市场按细分领域的规模与份额如何?

按类型划分,煤锅炉仍占据传统市场的最大份额,但燃气锅炉增长最快,生物质锅炉和流化床锅炉进入快速成长期。按终端用户行业来看,化工和金属与采矿是需求最大的两大领域,食品饮料及纸浆与造纸行业则呈现相对稳健的增长。

全球亚太地区工业锅炉市场的地域规模与份额分布如何?

亚太地区作为全球工业锅炉需求的核心区域,占据全球总需求的绝大部分。具体的区域份额未提供,但可以确认该地区在整体市场中处于主导地位,且各国之间需求差异显著,印度、中国、印尼和越南等国增长潜力尤为突出。

亚太地区工业锅炉市场的区域分析——各地区表现如何?

中国市场以规模最大、技术成熟为特征,正向高效低排放转型。印度市场需求增长迅速,燃气和生物质锅炉渗透率提升。东南亚地区(如印尼、越南)受能源结构调整推动,固体废弃物锅炉和流化床锅炉需求上升。整体来看,各地区在政策导向和能源结构方面存在差异,导致锅炉类型和终端行业的需求侧重点不同。

亚太地区工业锅炉市场的领先公司概况及其策略是什么?

主要企业包括AC Boilers、Babcock and Wilcox、Bharat Heavy Electricals、Dongfang、GE Company、Harbin Electric Company、IHI Corp、Siemens AG、Thermax和Woods Group。这些公司普遍通过技术研发、产品多元化、当地生产基地建设以及与能源公司合作等策略提升市场份额。部分企业还通过并购本土品牌加速进入新兴市场。

波特五力模型对亚太地区工业锅炉市场的分析结果如何?

1. 供应商议价能力:原材料(钢材、燃料)供应相对分散,议价能力中等。

2. 买方议价能力:大型工业用户采购量大,议价能力偏强。

3. 新进入者威胁:技术壁垒和资本投入高,新进入者障碍显著。

4. 替代品威胁:可再生能源热泵等新技术尚未完全替代锅炉,威胁有限。

5. 行业竞争程度:主要厂商竞争激烈,且并购活动频繁,竞争强度高。

亚太地区工业锅炉市场的SWOT分析有哪些要点?

优势:庞大的工业基数、政策支持、成熟的制造能力。

劣势:对传统燃煤依赖仍高、环保合规成本上升。

机会:清洁燃料锅炉、智能控制系统、区域能源转型带来的新需求。

威胁:原材料价格波动、技术替代风险以及部分地区环保监管趋严。

亚太地区工业锅炉市场的价值链分析是怎样的?

价值链主要包括原材料采购、锅炉设计研发、制造装配、物流运输、安装调试、后期维护与服务。国内企业在制造环节拥有成本优势,而国外技术提供商在研发和系统集成方面具备领先地位。售后服务与数字化监控正成为提升客户黏性的关键环节。

亚太地区工业锅炉市场的关键投资洞察有哪些?

投资者应关注高效低排放锅炉技术、燃气与生物质双燃料系统以及智能化监控平台,这些细分领域增长潜力大。并购本地具备渠道和服务优势的企业,可快速获取市场入口。政府补贴与碳交易机制也为投资提供了政策红利。

亚太地区工业锅炉市场的结论与关键要点是什么?

亚太地区工业锅炉市场正处于从传统向清洁、智能转型的关键阶段,年复合增长率保持在4.75%。燃气、生物质、流化床等新兴锅炉类型快速崛起,行业竞争以技术创新和本土化服务为核心。未来,抓住政策驱动和技术升级的双重机遇,将是企业实现持续增长的关键。

研究方法论——本报告采用了哪些研究手段?

本报告综合采用了二手数据收集、行业访谈、专家咨询以及比较分析等方法。通过对公开的行业报告、企业年报、政府统计数据进行归纳整理,并结合对主要企业高管的深度访谈,确保了信息的全面性和可靠性。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于亚太地区的工业锅炉市场,涵盖煤、燃气、生物质、固体废弃物及流化床等五大类型,以及食品饮料、纸浆与造纸、化工、金属与采矿四大终端行业。由于公开数据的有限性,报告未对每个细分地区的具体市场份额进行量化,仅提供趋势性分析。

亚太地区工业锅炉市场的主要公司及其近期发展有哪些?

主要公司包括AC Boilers、Babcock and Wilcox、Bharat Heavy Electricals、Dongfang、GE Company、Harbin Electric Company、IHI Corp、Siemens AG、Thermax和Woods Group。近期,这些企业相继发布了新一代低氮氧化物排放的燃气锅炉、基于物联网的远程监控系统以及与本地能源公司的合作项目,旨在提升产品能效并扩大区域市场份额。