薄饼市场概述——定义、范围和重要性是什么?

薄饼市场指的是以玉米薄饼、皮塔饼和烤馕等传统及现代化平面烘焙制品为核心的全球食品行业子领域。该市场覆盖从原材料供应、加工生产到终端渠道的全链条,包括超市、大卖场、便利店、面包店以及线上零售等多元分销渠道。薄饼作为快速餐饮、家庭烹饪以及跨文化饮食的关键载体,在提升饮食多样性、促进便捷消费以及推动全球化食品文化交流方面具有重要意义。

薄饼市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括消费者对健康、低碳水化合物食品的偏好增长、全球化餐饮趋势以及快速餐饮连锁店对即食薄饼的持续需求。限制因素则表现为原料成本波动、供应链不确定性以及部分地区对麸质和过敏原的监管趋严。挑战主要来自新品类竞争、渠道碎片化以及品牌忠诚度的培养难度。机遇方面,技术升级带来的工艺创新、线上渠道的快速扩张以及新兴市场(如东南亚、非洲部分国家)对传统薄饼的接受度提升,为行业提供了持续增长的空间。

薄饼市场的增长趋势有哪些?

当前的增长趋势表现为:① 多口味及功能性产品的推出,如高蛋白、全谷物与低盐配方;② 生产自动化与可持续包装的应用,提升运营效率并满足环保需求;③ 在线零售渠道的渗透率快速提升,尤其在疫情后消费者习惯的改变;④ 跨品牌合作与联名产品的推出,为市场注入新鲜感并吸引年轻消费群体。

COVID-19对薄饼市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下渠道受到限制,导致超市和便利店的销量短暂下滑,但线上零售需求出现爆发式增长,弥补了部分损失。消费者在居家期间对即食、易烹饪的薄饼需求显著上升,推动了包装规格的多样化。随着防疫政策放宽,线下渠道快速恢复,线上与线下的融合趋势更加明显,整体市场呈现出V形恢复,并进入新一轮增长周期。

薄饼市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中于几家拥有强大供应链和品牌认知的跨国公司,主要包括FGF Brands Inc、GRUMA SAB de CV、General Mills Inc、Goya Foods Inc、Joseph's Bakery Ol© Mexican Foods Inc、Kontos Foods、Leighton Foods AS、Mi Rancho以及Toufayan Bakeries。这些企业通过产品创新、渠道扩张和并购整合实现市场份额提升,行业呈现适度的集中趋势。

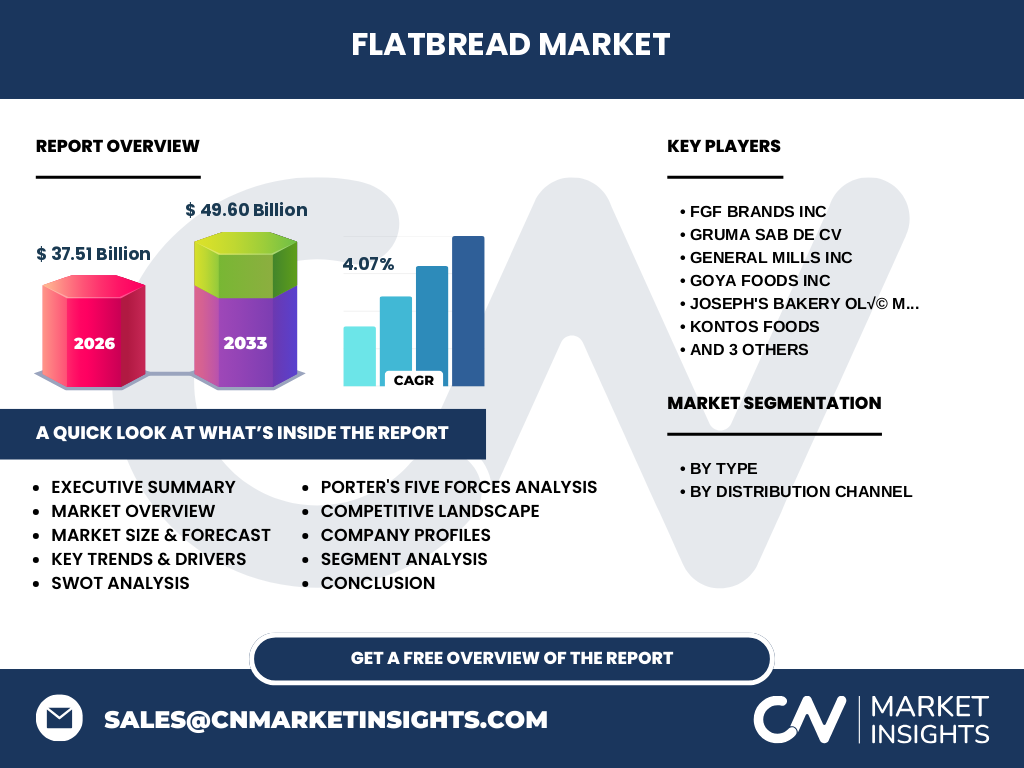

执行摘要——薄饼市场的关键发现是什么?

薄饼市场在2026年的规模达到37.51亿美元,预计到2033年将增至49.60亿美元,年复合增长率为4.07%。增长动力来自健康化、便利化以及渠道数字化的综合推动。主要细分品类中,玉米薄饼仍保持领先;分销渠道方面,超市和大卖场贡献最大,线上零售增长最快。竞争格局以跨国企业为主,行业正加速向高附加值、差异化产品转型。

薄饼市场的预测——2025至2032年的前景如何?

基于当前的4.07%复合年增长率,市场规模将在2025年保持在约35.5亿美元左右,随后稳步上升。到2032年,预计市场规模将接近48亿美元,接近2027至2033年预测区间的上限。增长主要由健康功能薄饼、渠道数字化以及新兴地区需求提升驱动。

薄饼市场按细分的规模与份额——各细分市场表现如何?

按类型细分,玉米薄饼是传统主力,占据整体市场的最大份额;皮塔饼凭借中东及地中海饮食的流行,占据第二位;烤馕在中亚、俄罗斯以及部分欧洲国家拥有稳定需求。按分销渠道来看,超市和大卖场仍是主要销售渠道,贡献最高;便利店提供快速购买渠道;面包店以地区性特色为卖点;线上零售呈指数增长,已成为增长最快的渠道。

全球薄饼市场规模与地区份额——地域分布如何?

全球薄饼市场在2026年的总体规模为37.51亿美元,主要消费区域包括北美、欧洲、亚太和中东非洲。北美凭借成熟的快捷餐饮文化和大规模连锁渠道保持领先;欧洲市场受益于皮塔饼与烤馕的传统消费;亚太地区的增长潜力主要来自中国、印度等人口大国对新口味的接受;中东非洲则是烤馕的主要需求来源。

薄饼市场的区域分析——各地区表现有哪些差异?

北美市场以超市和大卖场为主,线上渠道渗透率高;欧洲地区皮塔饼需求旺盛,面包店渠道表现突出;亚太地区增长快速,线上零售和便利店渠道快速扩张;中东非洲地区烤馕需求稳定,渠道以传统面包店和地方超市为主。

薄饼市场领先公司概况——主要企业的策略是什么?

FGF Brands Inc 侧重于产品多样化和健康配方;GRUMA SAB de CV 通过垂直整合供应链降低成本;General Mills Inc 利用强大的营销网络进入新渠道;Goya Foods Inc 重点布局拉美市场并推出本土化口味;Joseph's Bakery Ol© Mexican Foods Inc 专注于美国西部的墨西哥风味;Kontos Foods 与本地面包店合作扩大区域渗透;Leighton Foods AS 强化欧洲烤馕供应;Mi Rancho 通过线上平台直达终端消费者;Toufayan Bakeries 聚焦中东的皮塔饼创新。

波特五力分析——薄饼市场的竞争力量如何?

供应商议价能力适中,原材料(玉米粉、小麦粉)相对成熟但受季节性影响;买方议价能力提升,消费者对品牌和口味要求更高;新进入者壁垒较低,尤其在线上渠道;替代品威胁来自其他速食面包和即食产品;行业内竞争激烈,企业通过差异化、渠道拓展和品牌营销争夺市场份额。

薄饼市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:产品使用便利、品类多样、跨文化接受度高。劣势:原料成本波动、品牌同质化倾向。机会:健康功能型薄饼、可持续包装、线上渠道深化。威胁:监管趋严、替代品竞争、供应链中断风险。

薄饼市场价值链分析——行业结构和价值流如何?

价值链从原料采购(玉米、小麦)→配方研发→生产加工(大规模机械化)→包装与物流→渠道分销(超市、便利店、面包店、线上零售)→终端消费。关键环节在配方创新和包装环保上提升附加值,物流效率和渠道协同是降低成本的关键。

薄饼市场的关键投资洞察——有哪些战略性投资建议?

1)加大对健康功能性薄饼的研发投入,以满足消费升级需求;2)布局线上渠道和第三方平台,利用数位营销提升品牌曝光;3)通过并购本地面包店或小型品牌快速进入新兴地区市场;4)投资可持续包装和绿色生产工艺,提升品牌形象并符合监管趋势。

薄饼市场结论——总结和关键要点是什么?

薄饼市场在2026年已经形成37.51亿美元的规模,预计到2033年将增长至49.60亿美元,年复合增长率保持在4.07%。健康化、便利化以及渠道数字化是主要驱动因素。行业集中度适度,跨国企业通过创新和渠道布局保持竞争优势。区域上北美领先,亚太增长潜力最大。投资者应关注功能性产品、可持续包装以及线上渠道的深化。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈、趋势分析以及财务模型预测相结合的方法。数据来源包括行业协会报告、公司年报、市场调研机构以及公开的贸易数据;对关键企业进行深度访谈,结合宏观经济指标和消费者调研,构建了2025-2032年的预测模型。

研究范围——覆盖范围和限制是什么?

本研究覆盖全球薄饼市场的主要品类(玉米薄饼、皮塔饼、烤馕)以及主要分销渠道(超市、大卖场、便利店、面包店、线上零售),重点分析了北美、欧洲、亚太和中东非洲四大区域。由于数据获取限制,未对单个国家的细分市场份额进行量化,仅提供宏观层面的区域概览。

薄饼市场的关键公司及近期动态——主要企业有哪些最新的宣布、产品发布、合作和战略发展?

FGF Brands Inc 最近推出低盐玉米薄饼系列,针对健康消费人群;GRUMA SAB de CV 完成对一家亚洲原料供应商的收购,提升供应链安全性;General Mills Inc 与大型连锁超市签署独家上线协议,强化线上渠道布局;Goya Foods Inc 在拉美市场推出本土口味皮塔饼,并与当地快餐连锁合作;Joseph's Bakery Ol© Mexican Foods Inc 发布“即食墨西哥薄饼”新品,强调微波便捷;Kontos Foods 与欧洲面包店联盟合作,推出定制烤馕;Leighton Foods AS 投资可降解包装技术;Mi Rancho 在东南亚推出线上直销平台,实现跨境电商突破;Toufayan Bakeries 与中东航空公司合作,将皮塔饼列入机上餐饮,扩大品牌曝光。