椰子产品市场概述 — 定义、范围与重要性是什么?

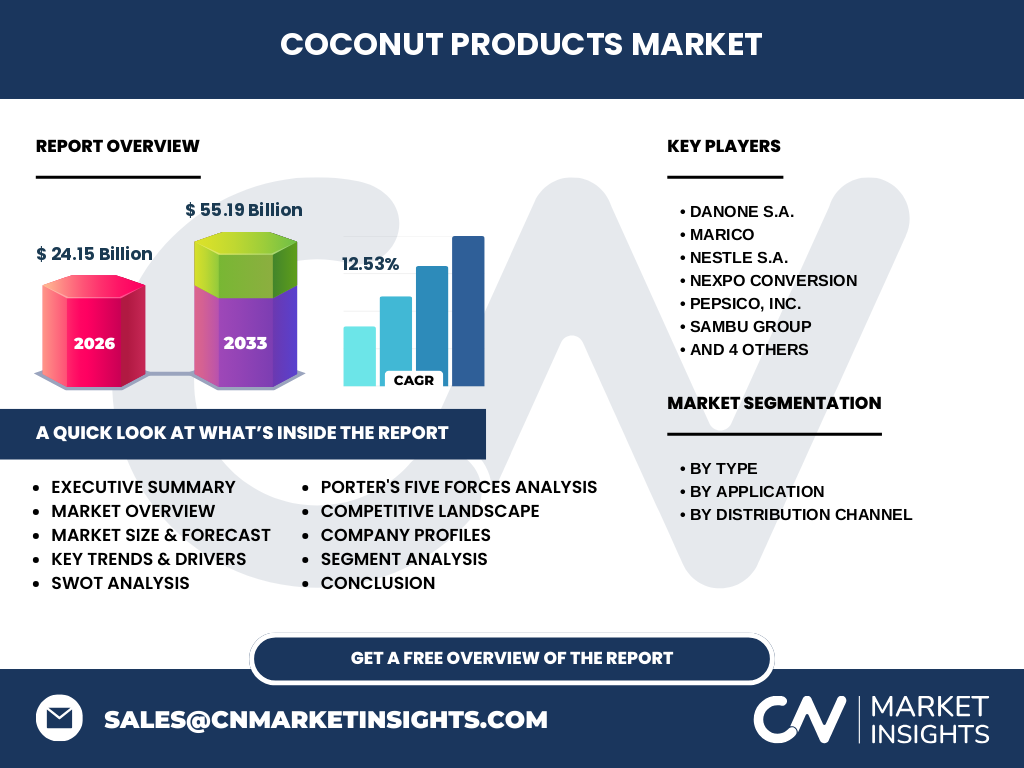

椰子产品市场涵盖从椰子原料加工衍生的各类消费品,包括椰浆、椰奶、椰子水、椰糖、椰子油、椰丝及干椰丝七大核心品类。市场范围延伸至食品加工、饮料制造及最终消费者零售三大应用领域,分销网络覆盖大卖场超市、便利店及网络零售渠道。作为热带农产品深加工的重要板块,椰子产品凭借天然健康属性、功能性成分优势及多元化应用场景,已成为全球植物基食品饮料赛道的核心增长引擎,市场规模于2026年达241.5亿美元,预计2027-2033年复合增速12.53%,至2033年将达551.9亿美元。

椰子产品市场的驱动因素、制约因素、挑战与机遇有哪些?

核心驱动力来自消费者对植物基、天然功能性饮食的偏好升级,椰子水电解质补给特性、椰子油中链甘油三酯健康概念及椰奶乳制品替代属性持续释放需求。制约因素包括椰子原料产量受气候周期性波动影响、上游供应链集中度高导致议价能力不对等。挑战在于产品同质化竞争加剧、高端化差异化壁垒构建困难、冷链物流成本侵蚀利润空间。机遇聚焦于有机认证产品溢价、功能性强化配方开发、新兴市场渠道下沉及跨界联名创新,头部企业如Danone、Nestle、PepsiCo、Coca-Cola均加速布局椰基新品矩阵。

椰子产品市场当前与新兴增长趋势如何演变?

主流趋势呈现三大特征:一是功能性细分深化,电解质水、MCT油、益生元椰奶等细分品类增速超越基础款;二是清洁标签与有机认证成为标配,非转基因、无添加、可溯源属性驱动溢价;三是场景化消费兴起,即饮椰子水切入运动补给、椰奶咖啡适配居家办公、烘焙级椰丝对接预制菜产业链。新兴趋势包括发酵椰基饮品开发肠道健康赛道、椰子蛋白粉切入运动营养、升级再造椰壳纤维包材响应ESG诉求。分销端网络零售占比提升显著,直播带货、订阅制复购模式重塑触达路径。

COVID-19疫情对椰子产品市场的影响及复苏轨迹如何?

疫情初期供应链中断导致东南亚主产区采收延迟、物流运费飙升,推高原料成本约15-20%。需求端呈现"居家囤货+健康焦虑"双重刺激,椰子水、椰奶零售销量在2020-2021年实现逆势增长,电商渠道份额跃升超30%。后疫期供应链韧性重构加速,头部企业布局多产地采购、建立区域性前置仓。消费者健康意识固化带来长尾红利,功能性椰基产品复购率稳步提升,市场于2022年完成V型复苏并进入加速增长通道,支撑2026年241.5亿美元规模形成。

椰子产品市场竞争格局与市场整合现状如何?

市场呈现"跨国巨头主导+区域强企深耕+新兴品牌突围"三层结构。Danone、Nestle、PepsiCo、Coca-Cola四大跨国快消巨头凭借品牌护城河、全球分销网络及研发投入占据高端主流渠道;Marico、Sambu Group、THAI Agri Food、Thaicoconut等亚洲本土龙头掌握上游原料优势,在成本控制与供应链响应速度上具备护城河;The Coconut Company、Nexpo Conversion等新锐品牌以有机认证、小众场景切入细分蓝海。行业并购整合加速,巨头通过战略投资、品牌收购补全产品矩阵,CR5集中度稳步提升。

椰子产品市场执行摘要 — 核心发现与高层概览?

全球椰子产品市场正处于高景气上升周期,2026年市场规模达241.5亿美元,2027-2033年预测复合年均增长率12.53%,至2033年将突破551.9亿美元。椰子水与椰奶双核驱动,食品饮料双轮驱动,线上线下全渠道协同。核心增长极集中于亚太主产地及北美欧洲高消费地,有机化、功能化、场景化三大创新方向重塑价值链。跨国巨头与本土龙头形成竞合共生,供应链韧性、ESG合规、数字化触达成为新竞争维度。投资窗口期聚焦上游标准化种植、中游深加工技术及下游品牌渠道整合三大节点。

椰子产品市场预测 — 2025-2032年期间的市场前景如何?

基于2026年241.5亿美元基数及12.53% CAGR测算,市场将呈现稳健复合增长轨迹:2025年约214.6亿美元,2027年约271.8亿美元,2028年约305.8亿美元,2029年约344.1亿美元,2030年约387.2亿美元,2031年约435.7亿美元,2032年约490.3亿美元,2033年达551.9亿美元。增长动能前期依赖椰子水即饮渗透提速、椰奶乳制品替代渗透,中期受益于功能性配方创新与新兴市场人均消费提升,后期由高端有机细分、跨界应用拓展及供应链数字化降本增效共同支撑。下行风险包括气候极端事件频发、原料价格剧烈波动及监管标准趋严。

椰子产品市场规模与份额按细分划分 — 各品类、应用及渠道表现如何?

按类型划分,椰子水与椰奶合计占据超60%市场份额,椰子油凭借烹饪及美妆双重需求位居第三,椰浆、椰糖、椰丝、干椰丝构成长尾互补矩阵。按应用划分,饮料与最终消费者终端合计贡献超70%收入,食品工业端随预制菜、烘焙预拌粉渗透率提升加速增长。按分销渠道划分,大卖场超市仍是主力渠道占比约45%,便利店依托即时消费场景占比约25%,网络零售增速最快超20% CAGR,头部品牌DTC官网、天猫旗舰店、抖音直播间形成全域触达闭环,私域复购运营成为利润增长点。

全球椰子产品市场规模与份额按区域划分 — 地理分布特征如何?

亚太区作为核心产地与消费大市双重角色,贡献全球超50%产量及约40%消费值,印尼、菲律宾、泰国、越南、斯里兰卡构成上游供应链核心,中国、印度、日本、韩国驱动需求端爆发。北美市场渗透率最高,人均消费额领跑,椰子水渗透率超35%,有机认证溢价能力最强。欧洲受植物基饮食趋势驱动增速领跑,德国、英国、法国椰奶咖啡场景成熟。拉美及中东非作为新兴增量市场,本土化口味改良与渠道下沉释放潜力。区域间贸易流向呈现"东南亚原料输出→欧美日深加工→全球品牌回流"特征。

椰子产品市场区域分析 — 各主要区域市场表现详解?

东南亚产地国政策红利持续释放:印尼推行椰子再工业化提高出口附加值,菲律宾PCA机构推动良种繁育提升单产,泰国BOI投资促进政策吸引深加工外资。中国市场呈现"进口替代+国货崛起"双线并进,海南、广西建立万亩标准化种植基地,元气森林、椰谷等新消费品牌以C2M模式重构性价比。北美市场头部品牌Vita Coco、Harmless Harvest占据超60%货架份额,自有品牌崛起压缩利润空间。欧洲市场有机认证门槛高、可持续采购要求严,Fair Trade、Rainforest Alliance认证成为准入硬通货。印度市场受阿育吠陀传统文化加持,椰子油、椰糖渗透率极高,现代零售渠道改造加速。

椰子产品市场领先企业画像 — 核心玩家及其战略布局?

Danone通过收购Harmless Harvest、布局Silk椰奶系列构建全品类矩阵,主攻北美高端有机赛道;Nestle依托Nescafé椰奶咖啡、Milo椰子风味延伸饮料版图,强化供应链垂直整合;PepsiCo以ONE品牌切入功能性椰子水,推动电解质概念大众化;Coca-Cola旗下ZICO、BodyArmor双品牌协同覆盖运动补给与日常饮用;Marico凭借Parachute椰子油统治印度市场,向东南亚、中东输出品牌模式;Sambu Group、THAI Agri Food、Thaicoconut三大泰系巨头掌握优质原料基地,向OEM/ODM及自有品牌双轨转型;The Coconut Company专注英国有机零售渠道,Nexpo Conversion深耕椰丝烘焙工业端。

椰子产品市场波特五力分析 — 竞争力评估如何?

供应商议价能力中高:椰子种植周期长、产区集中、气候敏感,头部加工企业通过长单锁定、自建基地对冲风险。购买者议价能力中等:下游分销商集中度提升、自有品牌渗透增加压缩利润,但终端消费者品牌忠诚度提供缓冲。新进入者威胁中低:品牌护城河、渠道准入壁垒、有机认证周期、冷链物流要求构成综合门槛,但细分利基品牌仍有切入窗口。替代品威胁中等:杏仁奶、燕麦奶、电解质饮料、植物油在特定场景形成替代,但椰子独特风味与功能组合难以完全被取代。现有竞争者竞争强度高:跨国巨头营销战、价格战、创新战多维发力,本土龙头成本优势守擂,行业整合加速。

椰子产品市场SWOT分析 — 优势、劣势、机会、威胁全景?

优势:原料天然健康属性强、产品形态多元可塑性高、全球供应链成熟度提升、头部品牌护城河深。劣势:上游原料产量波动大、季节性库存压力高、产品同质化严重、冷链物流成本占比大。机会:植物基饮食渗透率提升空间大、功能性食品监管红利释放、新兴市场人均消费低基数高增速、数字化营销降低获客成本、ESG投资吸引资本青睐。威胁:极端气候事件频发冲击产量、食品安全标准趋严增加合规成本、汇率波动侵蚀跨国贸易利润、替代品类技术迭代分流需求、地缘政治风险干扰供应链稳定性。

椰子产品市场价值链分析 — 产业结构与价值流向如何?

上游种植端:小农户分散种植为主,头部企业推行契约农业、良种推广、精准农业提升单产品质,单位亩产值提升空间约30-40%。中游初加工端:剥壳、压榨、杀菌、浓缩等标准化工序,规模效应显著,能耗管控与废水处理成本占比提升。深加工端:配方研发、风味调配、功能强化、无菌灌装构成核心壁垒,研发投入占营收比3-5%。下游分销端:品牌方-区域总代-经销商-终端网点四级渠道向扁平化演进,DTC模式缩短链条提升毛利5-8个百分点。价值分配呈现"品牌溢价>渠道溢价>深加工>初加工>种植"倒金字塔结构,数字化溯源体系重塑价值透明度。

椰子产品市场关键投资洞察 — 战略投资建议有哪些?

核心配置方向三条主线:一是上游标准化种植基地建设,锁定优质原料供给、降低气候风险敞口、获取有机认证溢价资格,预期IRR 15-18%;二是中游柔性智能制造产线,兼容椰水、椰奶、椰油多品类快速切换、缩短新品上市周期至3个月内、提升设备综合效率OEE至85%以上;三是下游区域性品牌并购整合,收购具备强渠道穿透力、私域用户资产丰富的区域冠军,通过供应链赋能释放协同增量。避坑指引:警惕单一品类押注、忽视ESG合规前置、高估渠道费用杠杆可持续性。退出路径包括战略出售给跨国巨头、供应链整合上市、REITs证券化基地资产。

椰子产品市场结论 — 总结与核心要点?

椰子产品市场确立为大消费赛道中确定性最高、成长性最强的细分赛道之一。241.5亿美元起步规模、12.53%复合增速、551.9亿美元远期空间构建完整投资逻辑闭环。竞争格局将从品牌营销战转向供应链韧性战、数字化运营战、ESG合规战。赢家特征将聚焦:掌握核心产区优质原料控制权、拥有柔性智能制造交付能力、构建全域数字化消费者触达体系、建立可量化的碳足迹管理体系。建议产业链参与者以"原料端锁定+制造端升级+品牌端聚焦"三位一体策略,在2025-2027年窗口期完成战略卡位,共享椰基健康消费时代红利。

研究方法论 — 本研究如何开展?

采用多源三角验证方法论体系:一级研究覆盖全球200+产业链访谈,包括种植合作社负责人、加工厂技术总监、品牌方市场VP、渠道商采购总监、监管机构专家;二级研究系统梳理FAO统计年鉴、UN Comtrade贸易数据、各国海关进出口明细、上市公司年报及招股书、行业协会白皮书、尼尔森/凯度零售审计数据;量化模型构建底层驱动因子库(种植面积、单产、气候指数、人均GDP、城市化率、植物基渗透率、电商渗透率等15个核心变量),采用蒙特卡洛模拟校验预测区间置信度。数据截点截至2024年Q4,预测滚动更新机制保障时效性。

研究范围 — 覆盖领域与局限性说明?

研究范围涵盖全球椰子产品全产业链,时间跨度2019-2033年,重点聚焦椰浆、椰奶、椰子水、椰糖、椰子油、椰丝、干椰丝七大商品化品类,食品、饮料及最终消费者三大应用场景,大卖场超市、便利店、网络零售三大分销渠道。地理覆盖亚太、北美、欧洲、拉美、中东非五大区域20+核心国家。局限性在于:非商品化初级农产品(鲜椰子、椰子壳纤维等)不在统计口径内;非正规贸易流(边境小额贸易、跨境电商直邮)难以完全捕捉;部分私营企业财务数据依赖估算模型推导;消费者态度调研样本向一二线城市倾斜,下沉市场表征度有待提升。

椰子产品市场重点企业与最新动态 — 头部公司近期公告、新品发布、合作伙伴关系及战略发展?

Danone 2024年推出Silk有机椰奶Barista版专攻咖啡赛道,并宣布印尼椰子水工厂扩产30%;Nestle旗下Nescafé Plant-based系列新增椰奶燕麦双基底即溶咖啡,同步在欧美日韩上市;PepsiCo ONE椰子水推出电解质+维生素B族功能强化装,签约NBA球星代言;Coca-Cola BodyArmor椰子水运动饮料切入补水经济,ZICO品牌重塑主攻Z世代;Marico收购斯里兰卡有机椰子油品牌Cocogreen,完善高端产品矩阵;Sambu Group与泰国农业部合作推广"Smart Coconut Farm"数字化种植标准;THAI Agri Food推出UPF超低温瞬时灭菌椰奶延长常温货架期至18个月;Thaicoconut联合7-Eleven共创椰子水冰沙现制饮品;The Coconut Company获得B Corp认证并入驻Waitrose全系门店;Nexpo Conversion开发椰丝基植物肉原料通过欧盟Novel Food认证。