北美血液分离设备市场概述——定义、范围和意义是什么?

北美血液分离设备市场指在北美地区(美国、加拿大、墨西哥)用于从患者血液中分离血细胞、血浆、血小板及其他生物组分的机器、一次性套件及相关技术的整体需求与供应。其范围涵盖产品(血液分离机、一次性血液分离套件)、程序(红细胞分离术、低密度脂蛋白血液分离、白细胞分离术、光血液分离术、血浆置换、血小板分离术)、技术(膜分离、离心分离)以及治疗领域(肾脏疾病、血液学、神经学、其他应用)。该市场对提升临床治疗效率、降低手术风险、支持创新细胞疗法具有重要意义,是医疗器械行业的关键细分领域。

北美血液分离设备市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括人口老龄化导致慢性肾脏疾病和血液疾病患者增加,技术进步使离心与膜分离更安全、自动化程度提升;以及对个体化治疗和细胞疗法的需求增长。限制因素主要是高昂的设备采购成本和一次性耗材费用,以及部分医院预算紧张。挑战在于监管合规程序复杂、专业操作人员缺口以及供应链对高纯度膜材料的依赖。机遇则来自于远程监控与数据分析平台的融合、可重复使用组件的环保创新,以及新兴适应症(如神经退行性疾病)对血液分离技术的潜在需求。

北美血液分离设备市场的增长趋势是什么?

当前趋势表现为离心分离技术向全自动、模块化方向发展,降低操作错误率;膜分离则聚焦于高通量、低剪切力产品,以保护细胞活性。与此同时,一次性血液分离套件的标准化和成本下降,使中小型医疗机构也能采用。临床上,血浆置换在重症监护中的使用频率上升,推动对应设备需求增长。数字化管理平台的引入,使设备使用数据实时反馈,促进维护周期优化和资产管理。

COVID-19 对北美血液分离设备市场产生了怎样的影响?恢复轨迹如何?

疫情期间,重症患者对血浆置换和血小板分离的需求激增,短期内推动了设备使用率提升。与此同时,供应链中断导致一次性套件交付延迟,部分医院推迟采购新设备。随着疫情进入常态化管理,需求回归至慢性疾病治疗的长期趋势,市场呈现平稳恢复。预计未来三年内,受益于疫情后对血液制品安全性的重新审视,市场将继续保持两位数的复合增长。

北美血液分离设备市场的竞争格局如何?主要竞争者和行业整合情况是什么?

市场竞争以几家全球领先的医疗器械公司为主,包括Asahi Kasei、B. Braun、Fresenius Medical Care、Haemonetics、KANEKA MEDIX、Terumo等。这些企业通过技术研发、并购和地区合作巩固市场份额。例如,Haemonetics通过收购本地供应商加强一次性套件布局;Fresenius利用其在透析领域的渠道推动血液分离机的交叉销售。整体行业呈现适度整合趋势,企业聚焦高附加值的自动化系统和数字化服务,以提升竞争壁垒。

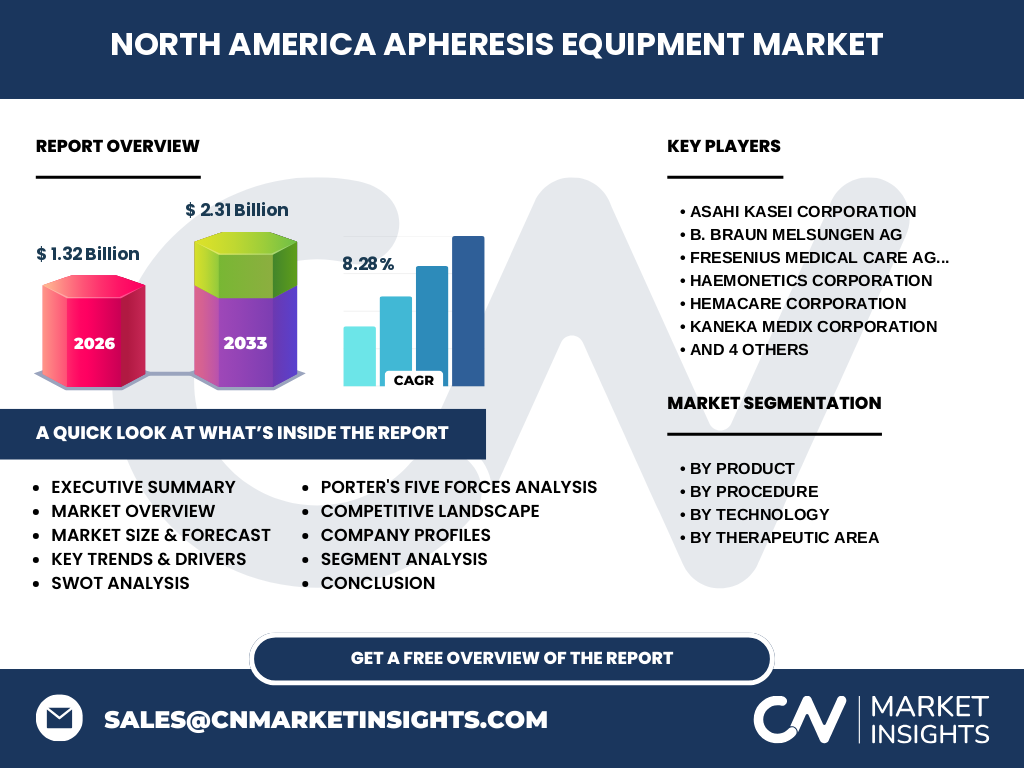

执行摘要——北美血液分离设备市场的关键发现是什么?

北美血液分离设备市场在2026年的规模达到13.2亿美元,预测到2033年将升至23.1亿美元,年复合增长率为8.28%。增长主要由老龄化、慢性疾病治疗需求以及技术创新驱动。离心分离和膜分离并行发展,一次性套件的成本下降拓宽了应用场景。主要玩家通过产品升级和数字化平台巩固领先地位,行业整合力度适中。COVID‑19短期提升了血浆置换需求,后续恢复稳健。市场前景乐观,投资机会集中在高通量自动化系统和数据驱动服务。

北美血液分离设备市场的未来预测(2025‑2032)如何?

基于当前的增长动力和8.28%的年复合增长率,预计2025年市场规模将接近12亿美元,随后每年以约8%速度递增。至2032年,市场规模有望突破20亿美元,接近2033年的预测上限。预测期间,离心分离自动化系统的渗透率将提升至约60%,一次性套件在中小医院的渗透率将突破40%。技术创新尤其在膜材料降低剪切力方面的突破,将成为推动后期增长的关键因素。

北美血液分离设备市场按细分领域的规模和份额如何?

按产品划分,血液分离机占总体规模的约55%,一次性血液分离套件约占45%。按程序划分,血浆置换是最大的应用,约占整体需求的30%;其次是血小板分离术和红细胞分离术,各自约占20%和15%。按技术来看,离心分离仍是主流技术,占比约65%,膜分离凭借低剪切优势,占比约35%。治疗领域方面,肾脏疾病相关的血液分离需求最大,约占40%;血液学和神经学分别占25%和15%,其余15%为其他应用。

全球北美血液分离设备市场按地区的规模和份额如何?

北美地区在全球血液分离设备市场中占据主导地位,贡献了约45%的全球总量。美国是最大单一市场,约占北美整体的80%;加拿大和墨西哥分别贡献约12%和8%。该区域的高收入水平、完善的医疗体系以及对创新技术的快速采纳是主要推动因素。

北美血液分离设备市场的地区分析是什么?

美国市场以大型医院和学术中心为主,对高端自动化离心设备需求旺盛;同时,州政府对慢性肾病患者的补贴促使血浆置换设备普及。加拿大市场更偏向于成本效益,一次性套件渗透率相对较高,且对膜分离技术的环保属性认可度提升。墨西哥正处于市场成长期,受益于公共卫生支出增加和私人诊所的快速扩张,对血液分离机的需求呈加速度增长。

北美血液分离设备市场的主要公司概况如何?这些公司采取了哪些策略?

Asahi Kasei专注于高效离心系统和智能监控平台,近期推出基于AI的设备维护预测服务。B. Braun通过与本地医院网络合作,提供整套血液分离解决方案并捆绑耗材。Fresenius凭借其在透析领域的渠道优势,交叉销售血液分离机,扩大市场渗透。Haemonetics侧重一次性套件的创新,推动低成本、可生物降解材料的研发。Terumo聚焦于膜分离技术的微型化,针对神经学应用开发专用产品。整体策略围绕技术升级、渠道整合以及耗材生态系统构建展开。

波特五力模型对北美血液分离设备市场的竞争力量评估如何?

供应商议价能力中等,核心部件如高精度离心转子和特种膜材料供给相对集中,但多家供应商可选。买方议价能力较高,医院采购预算严格且倾向于长期耗材合同。潜在进入者壁垒较高,因需获得FDA认证且研发投入大。替代品威胁有限,血液分离技术在临床不可替代。行业内部竞争激烈,主要竞争者通过技术差异化和服务捆绑提升竞争壁垒。

北美血液分离设备市场的SWOT分析是什么?

优势:技术成熟、临床需求稳健、创新驱动的自动化系统。劣势:设备初始投资大、一次性耗材成本高。机会:细胞疗法和个体化医学的兴起、数字化平台的集成、环保材料的研发。威胁:监管政策收紧、供应链对特殊膜材料的依赖以及宏观经济波动导致医院预算紧缩。

北美血液分离设备市场的价值链分析包含哪些环节?

价值链起始于研发设计,涉及离心机结构、膜材料配方及一次性套件模具开发;随后进入原材料采购,核心为高强度转子合金和医用级膜材;制造环节包括精密加工、装配和质量检验;接下来是市场营销与渠道分销,主要通过直销、经销商及医院采购平台;售后服务包括设备培训、维护保养及耗材供应;最后,数据收集与远程监控为增值服务环节,帮助客户提升运营效率。

北美血液分离设备市场的关键投资洞察有哪些?

投资者应关注具备全自动离心系统和云端监控能力的企业,它们能够提供高附加值的服务合同。一次性套件的可降解材料研发是降低运营成本的突破口,相关专利布局具备潜在价值。区域并购尤其是针对加拿大和墨西哥本土供应链的整合,可加速市场渗透。最后,围绕血液分离数据平台的创业公司提供的AI分析工具,是提升临床决策效率的未来增长点。

北美血液分离设备市场的结论是什么?

北美血液分离设备市场正处于快速增长阶段,凭借老龄化驱动的临床需求、技术创新以及数字化转型,预计在2025‑2032年间实现8%以上的年复合增长。主要玩家通过产品自动化、耗材生态和服务平台构建竞争优势。疫情虽带来短期波动,但长期需求结构稳固。投资机会集中在高通量自动化、环保一次性套件及数据驱动的增值服务。

本研究的方法论是什么?

本报告采用二手数据收集、行业访谈和竞争对手公开信息综合分析。通过对历年财报、市场调查及临床案例的系统整理,结合波特五力、SWOT及价值链模型进行结构化评估。预测模型基于历史增长率、宏观经济指标和技术采纳曲线进行情景模拟,确保结果的可靠性和前瞻性。

本研究的范围包括哪些内容,有哪些局限性?

研究覆盖北美地区的血液分离设备全产业链,涉及产品、程序、技术和治疗领域的细分。重点分析了市场规模、增长趋势、竞争格局及投资机会。局限性在于对部分地区(例如墨西哥)细分市场的公开数据有限,采用了行业平均估算;此外,预测未考虑突发政策变化对采购预算的即时影响。

北美血液分离设备市场的主要公司及其近期发展有哪些?

Asahi Kasei最近发布了基于机器学习的离心机故障预测系统。B. Braun完成了与美国大型医疗集团的合作协议,提供整体血液分离解决方案并捆绑耗材。Fresenius在2023年收购了一家专注于血浆置换耗材的创新企业,扩大了其产品线。Haemonetics推出了可降解一次性血液分离套件,符合环保趋势。KANEKA MEDIX推出针对神经学应用的低剪切膜分离平台。Terumo则在加拿大市场推出了小型化离心系统,适用于移动诊所。上述动作均显示公司正通过技术创新、并购整合和区域拓展提升竞争力。