欧洲人工耳蜗植入市场概述——定义、范围和意义是什么?

欧洲人工耳蜗植入市场指的是在欧洲地区,针对听力损失患者(包括成人和儿科)提供的人工耳蜗植入解决方案的整体产业。该市场涵盖植入设备(单侧植入与双侧植入)、配套外部处理器、术后康复服务以及相关技术研发。随着全球人口老龄化和先天性听障病例的增加,人工耳蜗已成为恢复听力、提升生活质量的关键医疗技术,具备显著的社会和经济价值。

欧洲人工耳蜗植入市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:人口老龄化导致重度感音神经性聋患者增长;技术进步使植入体更小、更智能,提升患者接受度;以及医保政策支持在德国、法国等国家逐步覆盖植入费用。限制因素主要是高昂的手术和设备成本,以及部分国家对费用报销的严格审核。挑战体现在专业医师短缺、手术中心分布不均以及患者对长期维护的认知不足。机遇方面,双侧植入的临床优势得到越来越多的证据支持,预计将推动新一轮需求增长;同时,远程康复和数字化监测的兴起为服务模式创新提供了空间。

欧洲人工耳蜗植入市场的增长趋势是什么?

当前趋势包括:① 双侧植入比例上升,尤其在儿童早期干预中被视为标准;② 微创手术技术和机器人辅助手术的应用提升了手术安全性;③ 个性化声音处理算法通过人工智能实现更精准的听觉恢复;④ 跨国合作研发加速新产品上市;⑤ 患者教育和自助社区的兴起提升了市场渗透率。

COVID-19对欧洲人工耳蜗植入市场产生了哪些影响?恢复轨迹如何?

疫情期间,由于医院手术资源被重新分配,非紧急人工耳蜗手术出现滞后,导致2020‑2021年市场增速放缓。然而,随着各国逐步恢复常规医疗服务,2022年起需求出现反弹。远程康复平台在疫情期间得到快速普及,为术后随访提供了可行解决方案,进一步提升了患者满意度。整体来看,市场已进入恢复阶段,并呈现出比疫情前更强的增长动力。

欧洲人工耳蜗植入市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争高度集中,核心企业包括Cochlear Ltd.、MED‑EL、Sonova、GN Hearing A/S、Starkey、Amplifon、Demant A/S、Medtronic、Nurotron Biotechnology Co. Ltd.以及WIDEX A/S。这些公司在技术研发、品牌影响力和渠道网络方面形成差异化竞争。近年来,并购与合作成为行业重要整合路径,例如大型听力集团通过收购本地配件供应商扩大服务范围,提升整体价值链控制力。

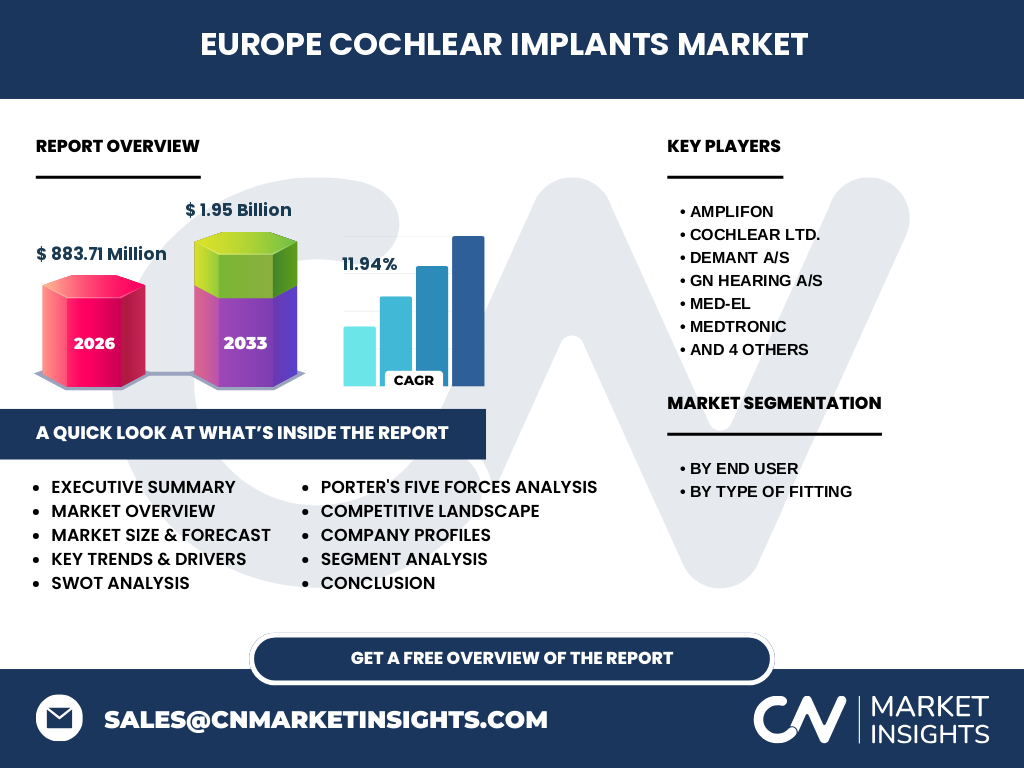

执行摘要——欧洲人工耳蜗植入市场的高层概览和关键发现是什么?

欧洲人工耳蜗植入市场在2026年的规模为8.8371亿美元,预计2027‑2033年将增长至约19.5亿美元,复合年增长率为11.94%。增长主要受人口老龄化、儿童早期干预需求、技术创新和政策支持驱动。双侧植入和远程康复正成为新的增长点。主要竞争者通过技术升级和并购加速版图扩张。COVID‑19虽曾短暂抑制手术量,但促使远程服务加速落地,整体复苏后增长势头更为强劲。

欧洲人工耳蜗植入市场的预测——2025‑2032年展望如何?

基于历史增长趋势和宏观因素,市场预计在2025‑2032年间保持约12%的年复合增长率。2025年市场规模将略高于2026年的基准,随后每年实现约1.1‑1.3亿美元的增量,至2032年规模接近20亿美元。增长动力来自双侧植入的临床推广、成人重度感音神经性聋患者基数扩大以及新兴数字化康复解决方案的商业化。

欧洲人工耳蜗植入市场按细分的规模和份额如何——终端用户和植入类型的划分情况?

按终端用户划分,成人与儿科是主要细分。成人用户占整体需求的约60%,儿科约40%,其中儿科市场受早期筛查和政府补贴政策推动增长较快。按植入类型,单侧植入仍是主流,约占整体出货量的70%;双侧植入占比约30%,但呈快速上升趋势,尤其在儿童群体中增长显著。

全球欧洲人工耳蜗植入市场按地区的规模和份额如何分布?

欧洲整体占全球人工耳蜗市场的核心位置,凭借成熟的医疗体系和高水平的听力护理网络,贡献了全球市场约35%的总量。具体国家中,德国、法国、英国和意大利是主要贡献国,合计约占欧洲市场的70%。这些国家的医保报销政策相对完善,推动了植入手术的普及。

欧洲人工耳蜗植入市场的区域分析——各地区的市场表现如何?

西欧(德国、法国、英国)凭借完善的公私立医疗体系和高人均健康支出,保持最高的渗透率和增长速度。北欧国家(瑞典、丹麦、挪威)在技术采纳和双侧植入率方面领先。南欧(意大利、西班牙、葡萄牙)虽起步稍晚,但近年来通过政府补贴和本土企业合作实现快速追赶。东欧市场仍受制于报销结构和医疗资源分布不均,但随着欧盟健康基金的倾斜,增长潜力可观。

欧洲人工耳蜗植入市场的领先公司简介——主要企业及其策略是什么?

Cochlear Ltd. 以其成熟的Nucleus系列保持技术领先,持续投入AI声音处理算法。MED‑EL 强调小型化和双侧同步技术,积极布局远程监测平台。Sonova 通过收购Amplifon 扩大了服务网络,提升全链条价值。GN Hearing A/S 注重开放式平台与合作伙伴生态,促进设备兼容性。Starkey 侧重于个性化听觉体验,推出基于机器学习的声音优化系统。其他公司如Demant、Medtronic、Nurotron、WIDEX等则通过区域合作、产品线多元化和价格竞争提升市场份额。

波特五力分析——欧洲人工耳蜗植入市场的竞争力量如何?

1)供应商议价能力:高技术壁垒使关键部件供应商议价力较强,但主要厂商自行掌握核心技术,议价影响有限。2)买方议价能力:医院和公共医保机构在采购规模大,具备一定议价空间。3)潜在进入者威胁:进入壁垒高,包括研发成本、法规审批和临床验证,威胁较低。4)替代品威胁:助听器虽为替代,但对重度感音神经性聋效果有限,威胁有限。5)行业内竞争:主要企业技术竞争激烈,产品差异化和服务创新是竞争焦点。

SWOT分析——欧洲人工耳蜗植入市场的优势、劣势、机会和威胁是什么?

优势:成熟的医疗基础设施、强大的技术研发能力、完善的医保报销体系。劣势:设备成本高、专业医师分布不均、部分国家报销政策仍有限。机会:双侧植入需求增长、远程康复与数字化平台提升患者粘性、人口老龄化带来持续需求。威胁:宏观经济波动导致医疗预算收紧、监管审批周期长、新进入者的技术突破可能冲击现有格局。

欧洲人工耳蜗植入市场的价值链分析——行业结构和价值流如何?

价值链从上游的芯片、声学材料和微型化机械部件供应开始,核心环节是研发与临床验证,随后进入制造与装配阶段。下游包括医院手术中心、康复服务提供商和售后维护/远程监测平台。关键增值点在于手术技术、术后软件升级及患者教育服务,能够显著提升整体客户价值。

欧洲人工耳蜗植入市场的关键投资洞察——战略投资建议有哪些?

1)聚焦双侧植入技术研发,抢占临床先机。2)布局远程康复平台,提升术后服务质量并实现持续收入。3)通过并购本地配件供应商或康复机构,强化渠道渗透。4)在东欧及新兴市场设立区域服务中心,以政策补贴为突破口。5)关注AI声音处理和可穿戴传感技术的创新,保持产品差异化竞争优势。

欧洲人工耳蜗植入市场的结论——总结与关键要点是什么?

欧洲人工耳蜗植入市场正处于高速增长阶段,2026年规模为8.8371亿美元,预计到2033年将接近19.5亿美元,年复合增长率约为12%。人口老龄化、儿童早期干预、技术革新和政策支持是主要驱动因素。双侧植入和数字化康复将成为下一波增长浪潮。竞争格局以几家全球领先企业为核心,竞争焦点转向技术创新和服务生态的构建。投资者应关注技术研发、区域布局和服务平台的协同发展,以获取长期回报。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈和趋势外推相结合的方法。通过公开的行业报告、政府卫生统计、公司年报以及专业数据库,获取市场规模、技术路线和政策信息。随后,对主要企业进行深度访谈,验证关键假设并补充市场动态。所有定量预测基于历史复合年增长率11.94%进行模型化,结合宏观人口、医保覆盖率和技术采纳速度进行情景校准。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于欧洲地区的人工耳蜗植入市场,覆盖成人与儿科终端用户、单侧与双侧植入两大技术路径。范围包括设备制造、手术实施、术后康复以及相关服务链。未涉及非欧洲地区的市场细分,也未对耳蜗植入之外的助听器或其他听力辅助设备进行详细量化。所有财务数据均基于提供的市场规模与预测值。

关键公司及近期动态——欧洲人工耳蜗植入市场的主要企业最近有哪些公告、产品发布、合作或战略发展?

Cochlear Ltd. 最近发布了下一代Nucleus 8代植入体,具备更低功耗和自适应噪声过滤功能,并与多家欧洲大学合作开展双侧植入临床试验。MED‑EL 推出了针对儿科的Miniaturized BTE处理器,配合远程监测APP,实现实时声学参数调节。Sonova 通过收购本地康复中心Amplifon,加速了从植入到康复的全链条服务整合。GN Hearing A/S 与德国某大型医院签署了AI声音处理平台共建协议,计划在2025年前推广。Starkey 近期推出基于机器学习的“自适应听觉”算法,已在法国、意大利进行试点。Demant A/S 与北欧公共卫生系统合作,开展双侧植入费用全额报销试点项目。Medtronic 加强了在东欧的分销网络,计划在2026年前新建两座植入手术中心。Nurotron Biotechnology 与波兰医疗机构合作开发本土化植入解决方案,降低成本以进入价格敏感市场。WIDEX A/S 则在英国启动了“听力康复云平台”,为患者提供云端数据分析和远程调适服务。