1. 亚太人工耳蜗市场概述——定义、范围及重要性是什么?

亚太人工耳蜗市场指在亚洲太平洋地区,针对听力损失患者提供的植入式电子助听解决方案,包括单侧和双侧植入两种装配类型,面向成人和儿科两大终端用户。该市场覆盖从产品研发、制造、渠道分销到临床服务的完整产业链,是提升地区残障人士生活质量、促进公共健康和推动医疗技术创新的重要领域。

2. 亚太人工耳蜗市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化加速、儿童先天性聋疾诊断率提升、政府对残疾人康复的财政补贴以及技术进步带来的植入安全性提升。限制因素涉及高昂的植入成本、医保报销范围不统一以及部分地区专业医师短缺。挑战在于跨国监管合规和患者对手术风险的认知。机遇则来自数字健康平台的融合、可穿戴配件的升级以及新兴市场(如东南亚)需求的快速增长。

3. 亚太人工耳蜗市场的增长趋势有哪些?

当前趋势表现为双侧植入需求上升,尤其在儿童早期干预中占比扩大;同时,远程调试和人工智能算法在助听器兼容性上的应用正在成形。跨境电子商务渠道的兴起,使得小型医院和诊所能够更便捷获取高端植入系统,推动了市场渗透率的提升。

4. COVID-19 对亚太人工耳蜗市场产生了哪些影响,恢复轨迹如何?

疫情期间,非紧急手术被延期,导致2020‑2021年植入量出现短暂下降。但随着疫情防控常态化,医院恢复常规手术,且远程随访技术的推广帮助患者在术后管理上保持连续性。2022年起,市场快速反弹,恢复速度超过了同期的整体医疗器械增长,表现出强劲的恢复弹性。

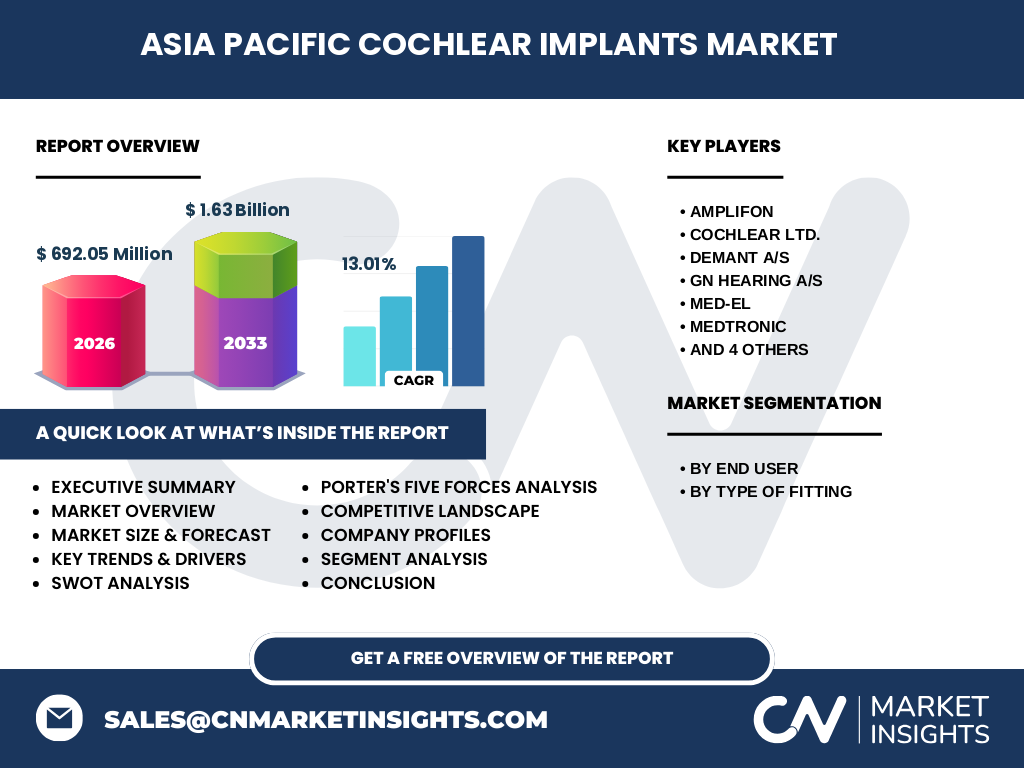

5. 亚太人工耳蜗市场竞争格局如何,主要竞争者有哪些?

市场由十余家全球领先企业主导,竞争集中在技术创新、产品线深度以及本地化服务上。主要竞争者包括Cochlear Ltd.、MED‑EL、Medtronic、Sonova、Starkey、GN Hearing A/S、Demant A/S、Amplifon、WIDEX A/S 以及国内的Nurotron Biotechnology Co. Ltd.。近年来,多起并购与联盟加速了行业整合趋势。

6. 执行摘要——亚太人工耳蜗市场的核心发现是什么?

亚太地区的人工耳蜗市场规模在2026年已达6.92亿美元,预计2027‑2033年将增长至16.3亿美元,复合年增长率为13.01%。增长主要受人口结构变化、技术进步和政策扶持驱动。双侧植入和儿科用户的需求提升成为新增长点,行业竞争正向高端技术和本地服务双轮驱动。

7. 亚太人工耳蜗市场预测——2025‑2032 年的前景如何?

基于13.01%的复合年增长率,市场规模将在2025年保持在约7.5亿美元左右,并在2032年突破20亿美元大关。预测期间,成人市场将保持稳健增长,儿科市场因早期干预政策而呈现加速态势。双侧植入比例预计从当前的30%提升至近50%,推动整体收入结构优化。

8. 亚太人工耳蜗市场按细分的规模与份额是怎样的?

按照终端用户划分,成人用户仍占总体销量的约60%,儿科用户约占40%。在装配类型方面,单侧植入目前占比约为70%,双侧植入约30%。随着双侧植入技术成本下降和疗效认可度提升,未来双侧植入份额有望实现显著增长。

9. 全球亚太人工耳蜗市场按地区的规模与份额如何分布?

亚太地区是全球人工耳蜗增长最快的区域,2026年市场规模占全球总量的近60%。其中,中国、日本、印度、澳大利亚和东南亚国家是主要贡献者。随着各国医保政策逐步完善,区域间的市场份额差异正趋于缩小。

10. 亚太人工耳蜗市场的区域分析——各地区表现如何?

中国凭借庞大人口基数和政府扶持,保持最高增速;日本市场成熟,技术渗透率高,增长主要来自更换需求;印度和东盟国家正处于市场启动阶段,增长潜力巨大;澳大利亚市场受益于完善的康复体系,复购率居高不下。各地区的监管环境和医保覆盖程度是影响表现的关键因素。

11. 亚太人工耳蜗市场主要公司的概况与策略有哪些?

Cochlear Ltd. 通过持续研发新一代声学处理芯片保持技术领先;MED‑EL 主打全方位的植入解决方案与远程调试平台;Medtronic 利用其全球渠道网络扩大市场渗透;Sonova 与本地医院合作开展培训项目;Nurotron Biotechnology 以性价比优势快速抢占中国二线城市市场。上述公司均在加强本地化服务和数字化平台建设。

12. 亚太人工耳蜗市场的波特五力分析结果如何?

供应商议价能力较强,核心技术和零部件集中在少数企业手中;买方议价能力受医保报销政策影响,具备一定弹性;潜在进入者面临高研发成本和监管壁垒,进入难度大;替代品(如骨导助听器)虽有一定市场,但对植入式人工耳蜗的根本需求影响有限;行业内竞争激烈,主要通过技术创新和服务网络争夺市场份额。

13. 亚太人工耳蜗市场的SWOT分析是什么?

优势在于技术成熟、患者需求增长和政策支持;劣势是成本高、专业人才分布不均;机会来自数字健康、双侧植入需求上升以及新兴市场的扩大;威胁包括监管变化、医保报销限制以及竞争对手的技术突破。

14. 亚太人工耳蜗市场的价值链分析包括哪些环节?

价值链从研发设计、关键元器件供应、工厂制造、渠道经销、医院植入手术、术后康复培训到远程随访服务。研发创新是价值链的核心驱动,渠道经销和医院网络则是实现规模化的重要环节;术后服务的质量直接决定患者满意度和品牌忠诚度。

15. 在亚太人工耳蜗市场的关键投资洞察有哪些?

投资者应关注具备本地化研发能力且能够降低成本的企业;同时,围绕远程调试平台和AI听觉算法的技术公司具备高成长潜力。并购养老院和康复中心的供应链协同也能提升市场进入壁垒,建议在中国、印度和东盟市场布局早期合作伙伴关系。

16. 亚太人工耳蜗市场的结论——主要收获是什么?

亚太地区的人工耳蜗市场正处于快速扩张阶段,13.01%的年复合增长率显示出强劲的需求驱动。双侧植入和儿科需求将成为未来增长的主要动力。行业竞争以技术创新和本地化服务为核心,投资机会集中在数字化平台、成本优化以及新兴地区的渠道拓展。

17. 研究方法论——本报告采用了哪些研究手段?

本报告综合运用了二手数据收集、行业访谈、专家咨询以及趋势外推模型。通过对公开财报、政府卫生统计、市场调研机构报告进行交叉验证,并结合波特五力、SWOT及价值链等分析框架,确保结论的客观性和前瞻性。

18. 研究范围——本报告覆盖的内容和限制是什么?

报告聚焦于亚太地区的人工耳蜗整体市场,涵盖成人与儿科、单侧与双侧植入两大细分;覆盖主要供应商及其产品线。由于市场数据主要来源于公开渠道,部分细分市场的具体销量和份额未作细化量化,聚焦于宏观趋势和关键驱动因素的分析。

19. 亚太人工耳蜗市场的关键企业及其近期动态有哪些?

Cochlear Ltd. 最近发布了兼容5G网络的无线处理器;MED‑EL 推出新一代全数字化植入系统;Medtronic 收购了一家本地康复培训公司以增强术后服务;Nurotron Biotechnology 发布了面向低收入地区的成本优化型产品;Sonova 与东南亚多家医院签署了长期合作协议,推动地区渠道的快速扩张。