定制手术套件市场概述 - 定义、范围和意义是什么?

定制手术套件市场指为特定手术类型提供专属、个性化的器械与耗材组合的产业板块,包括无菌与非无菌、一次性与可重复使用等多维度产品形态。其覆盖减肥、结直肠、胸部、骨科、眼科、脊柱和心脏等七大手术类别。随着精准医疗和手术效率需求的提升,定制套件成为提高手术成功率、降低感染风险、缩短手术时间的重要手段,因而在全球医疗器械领域具有重要的战略意义。

定制手术套件市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括外科手术向微创化、个性化的转变;医院对降低术后并发症成本的迫切需求;以及各国对手术安全标准的日益严格。制约因素涉及制造成本居高不下、供应链复杂以及部分地区对定制化产品的接受度不足。挑战主要表现为技术研发周期长、监管审批流程繁琐。机遇则来自数字化设计平台的成熟、3D 打印技术在套件生产中的应用,以及新兴市场对高端手术解决方案的强劲需求。

定制手术套件市场的增长趋势是什么?

当前趋势表现为:① 由一次性向一次性+可重复使用的混合模式转变,以实现成本与环保双重平衡;② 无菌套件比例上升,因其在感染控制方面的优势日益受到重视;③ 基于手术导航和机器人辅助手术的套件集成度提升,推动高价值产品的快速增长;④ 区域分布上,亚洲尤其是中国和印度的市场需求呈加速态势,成为新增长点。

COVID-19对定制手术套件市场产生了哪些影响?恢复轨迹如何?

疫情期间,全球手术量骤降导致需求短暂下滑,但随疫情防控常态化,手术恢复速度快于预期。医院对防感染的需求提升,促使无菌套件订单激增。供应链的韧性提升与本地化生产的加速,使市场在2022 年后出现强劲反弹,并保持稳步增长趋势,复苏轨迹呈现出V形回升。

定制手术套件市场竞争格局如何?主要竞争者和行业整合情况如何?

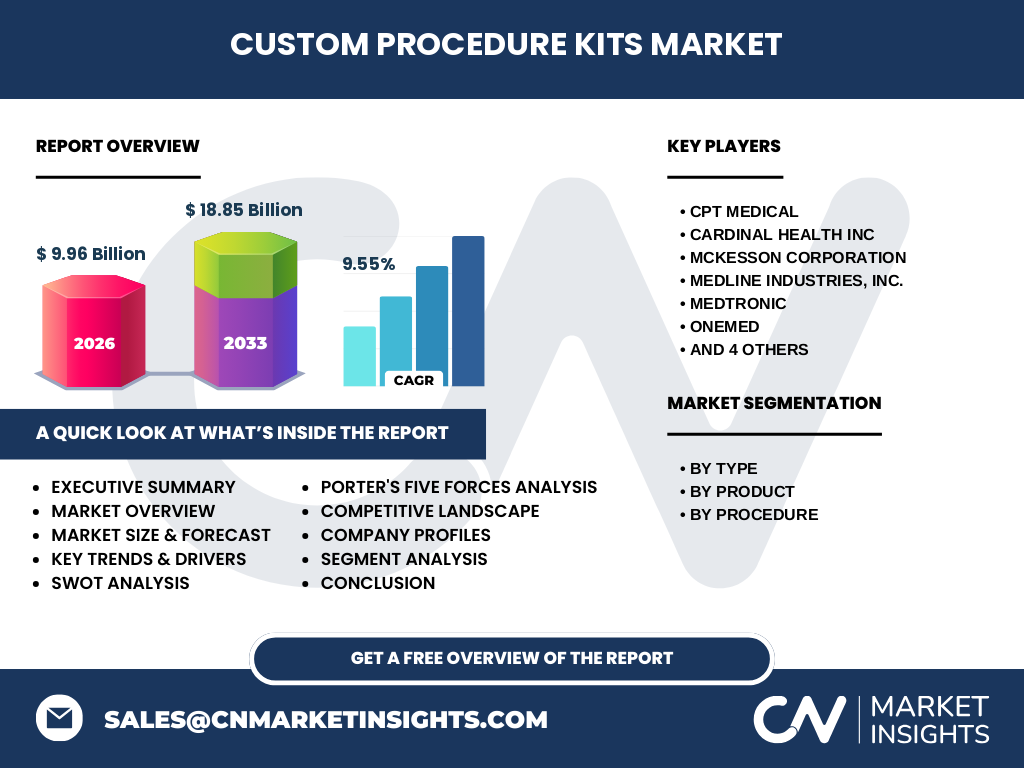

市场呈现寡头竞争格局,十余家全球领先企业占据主要份额。CPT Medical、Cardinal Health、McKESSON CORPORATION、Medline Industries、Medtronic、OneMed、Owens & Minor、Smiths Medical、Teleflex 和 Terumo 等公司通过技术创新、并购整合和全球渠道网络巩固市场地位。近年来,跨国并购和战略伙伴关系增多,行业整合速度加快,竞争重点从单纯价格转向整体解决方案和服务增值。

执行摘要 - 对定制手术套件市场的高层概览和关键发现有哪些?

截至2026 年,定制手术套件市场规模已达 99.6 亿元人民币(约 9.96 亿美元),预计2027‑2033 年将增长至 188.5 亿元人民币(约 18.85 亿美元),复合年增长率为 9.55%。驱动力来自精准医疗需求、无菌安全需求提升以及数字化制造技术突破。主要增长区域为亚太,尤其是中国市场。竞争格局高度集中,领先企业通过技术研发和并购保持领先。COVID‑19 后市场恢复迅速,呈现出强劲的长期增长潜力。

定制手术套件市场预测 - 2025‑2032 年的预测如何?

基于现有复合年增长率 9.55%,市场将在2025 年接近 110 亿元人民币规模,并在2032 年突破 210 亿元人民币大关。增长主要由亚太地区的手术需求提升、一次性与可重复使用套件的组合创新以及高端心脏、脊柱手术套件的高附加值驱动。企业应聚焦于数字化定制平台和本地化生产,以抢占未来增长红利。

定制手术套件市场规模与份额按细分市场划分 - 各细分维度的分布如何?

按类型划分,無菌套件占整体需求的主导地位,非無菌套件比例相对较小;按产品形态,一次性套件仍为核心,但可重复使用套件的市场渗透率正逐年提升;按手术类别,心脏手术与脊柱手术套件因技术含量高、利润率大而贡献了最大份额,其次是骨科和结直肠手术套件。减肥、胸部、眼科等细分领域虽规模相对有限,但增长速度快,具备潜在突破空间。

全球定制手术套件市场规模与份额按地区划分 - 区域分布情况如何?

北美仍保持最高的市场成熟度,贡献了约 35% 的全球收入;欧洲紧随其后,占比约 25%;亚太地区增长最快,已占全球市场约 30%,其中中国市场贡献显著;拉美和中东非地区虽整体规模较小,但呈现出快速增长的趋势,预计将在未来五年内提升区域份额。

定制手术套件市场的区域分析 - 各地区的市场表现如何?

北美:得益于成熟的医疗体系和高额的手术费用,定制套件渗透率最高;欧洲:受到严格的监管标准推动,无菌套件需求旺盛;亚太:受人口基数大、手术量快速增长以及本土企业技术提升的影响,市场增速领先,尤其是中国、印度和日本是主要增长极;拉美:政府对公共医疗投入增加,促进手术套件需求上升;中东非:在大型医疗设施建设和国际合作项目的推动下,市场潜力逐步释放。

定制手术套件领先公司概况 - 主要企业的业务与策略是什么?

CPT Medical 侧重于高端心脏手术套件的定制化研发;Cardinal Health 通过强大的渠道网络提供一次性与可重复使用套件的全线产品;McKESSON CORPORATION 专注于骨科与脊柱手术套件的模块化设计;Medline Industries 依托全球供应链实现成本优势;Medtronic 通过数字化平台实现套件与手术机器人深度集成;OneMed 与 Owens & Minor 在亚太地区布局产能;Smiths Medical、Teleflex 与 Terumo 则在无菌技术和微创手术领域持续创新。

波特五力分析 - 定制手术套件市场的竞争力量如何?

供应商议价能力:原材料高度专业化导致供应商议价能力适中;买方议价能力:大型医院与医疗集团采购量大,议价能力较强;新进入者威胁:技术壁垒和监管门槛高,新进入者难度大;替代品威胁:一次性标准套件仍是替代选择,但随着定制化优势显现,其威胁逐渐降低;行业竞争度:领先企业通过创新与并购形成高壁垒,竞争激烈但呈现集中趋势。

SWOT分析 - 定制手术套件市场的优势、劣势、机会与威胁是什么?

优势:产品高附加值、能显著提升手术安全与效率;技术壁垒提升进入门槛。劣势:研发成本高、生产周期长。机会:数字化定制平台、3D 打印技术及新兴市场需求增长。威胁:监管政策变化、原材料价格波动以及潜在的替代技术冲击。

定制手术套件价值链分析 - 行业结构与价值流动如何?

价值链包括需求调研、手术方案设计、材料采购、产品制造、质量检验、包装与物流、终端交付以及售后服务。数字化设计平台与供应链协同是价值提升的关键环节;无菌加工与质量控制是价值链中的核心价值点;针对大型医院的定制化服务与培训支撑则是增值服务的主要来源。

关键投资洞察 - 在定制手术套件市场的投资建议是什么?

投资者应关注具备数字化定制平台、3D 打印产能以及强大临床合作网络的企业;优先布局亚太地区的本地化生产与渠道;关注并购机会,尤其是能够补齐无菌技术或可重复使用套件的中小企业;同时,关注政策支持与监管趋势,提前布局符合新标准的创新产品。

定制手术套件市场结论 - 关键要点与总结是什么?

定制手术套件市场正处于快速增长阶段,2026 年规模已达 9.96 亿美元,预计到2033 年将接近 18.85 亿美元,年复合增长率约 9.55%。驱动力在于精准医疗、无菌安全和数字化制造技术的融合。亚太地区将成为主要增长引擎,行业竞争正向高端解决方案和服务增值方向演进。企业应抓住技术创新和本地化布局的双重机会,以实现长期价值增长。

研究方法论 - 本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家研讨以及宏观经济模型预测相结合的方法。数据来源包括权威行业报告、公司年报、政府统计及专业数据库;通过交叉验证确保数据的可靠性。预测模型基于历史复合年增长率 9.55% 进行情景分析,兼顾技术趋势与政策环境的影响。

研究范围 - 本报告覆盖的内容与限制有哪些?

报告覆盖全球定制手术套件市场的规模、细分、地域分布、竞争格局、价值链以及未来预测,重点聚焦于无菌/非无菌、一次性/可重复使用以及七大手术类别。范围限制在公开可得的市场数据与公司信息,未涉及未公开的专利技术细节或内部财务数据。

关键公司及近期动态 - 顶尖企业的最新公告、产品发布、合作与战略发展有哪些?

CPT Medical 最近推出基于 AI 的心脏手术套件定制平台;Cardinal Health 与欧洲大型医院集团签署长期供应协议;McKESSON CORPORATION 完成对一家骨科3D 打印企业的收购,以强化定制化能力;Medline Industries 发布全新一次性无菌套件系列,强调环保材料;Medtronic 与亚洲顶级手术机器人厂商合作,推出套件与机器人一体化解决方案;OneMed 在印度建立本地化生产基地;Owens & Minor 完成亚太地区物流网络升级;Smiths Medical 宣布推出眼科微创手术套件;Teleflex 通过并购进入脊柱手术定制领域;Terumo 发布心血管手术套件的最新可重复使用产品,强调降低成本与提升安全性。