1. Quartz 市场概述——定义、范围和重要性是什么?

Quartz 市场指的是以天然或合成石英为原料,生产石英表面和瓷砖、高纯石英、石英玻璃、石英晶体以及石英砂等产品,并提供给电子与半导体、太阳能、建筑与施工、医疗、光学与通信等终端行业的整体产业链。该市场覆盖原料开采、加工制造、表面处理及终端应用,具备高技术壁垒和广泛的行业渗透性,是实现高精度电子元件、光伏组件和高端建筑材料等关键材料供应的核心支撑,对全球工业升级和绿色能源转型具有重要战略意义。

2. Quartz 市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括电子与半导体对高纯石英和石英晶体的需求增长、光伏行业对高效太阳能组件的材料需求提升、以及建筑行业对耐久、美观的石英瓷砖的偏好。制约因素涉及原料开采成本波动、环保法规对采矿和加工的限制以及高端石英产品制造的技术门槛。挑战主要体现在供应链跨区域的物流成本以及替代材料的竞争。机遇方面,随着5G、光子芯片和新型医疗影像设备的快速发展,对高纯度石英和光学级石英的需求将出现显著增长,提供了技术创新和产品差异化的空间。

3. Quartz 市场的增长趋势是怎样的?当前和新兴的趋势有哪些?

当前趋势表现为电子与半导体行业对石英晶体频率控制精度的提升需求,推动高纯石英产能扩张;光伏行业倾向于使用低成本高效的石英玻璃封装材料;建筑领域则更青睐环保型石英瓷砖。新兴趋势包括利用纳米技术提升石英表面的光学性能、在量子计算芯片中采用超高纯度石英作为基板,以及通过循环利用石英废料实现绿色生产的概念。

4. COVID-19 对 Quartz 市场产生了哪些影响,恢复路径如何?

疫情期间,全球供应链中断导致原料运输延迟,尤其是高纯石英的跨境物流受阻,进而影响了电子与半导体产能。与此同时,居家办公和线上学习提升了对电子产品的需求,间接拉动了石英晶体的销量。随着疫后经济复苏,制造业订单回暖,物流网络恢复,市场正以约7%的年复合增长率快速回升,呈现出强劲的恢复势头。

5. Quartz 市场的竞争格局如何?主要竞争者和市场整合情况是什么?

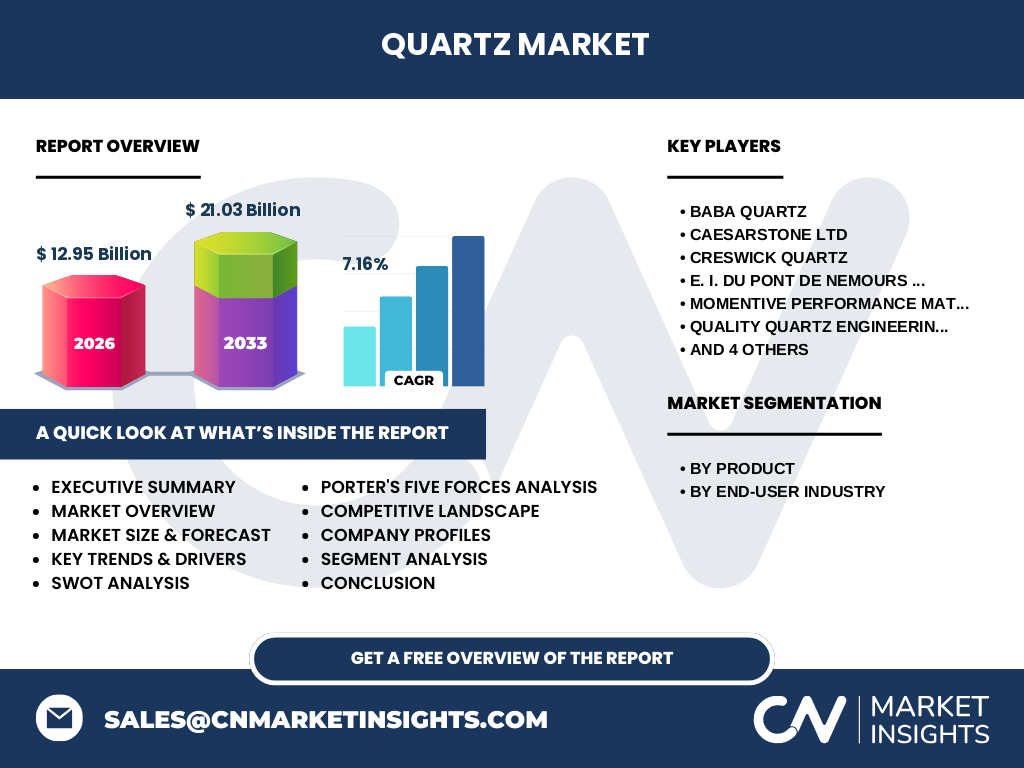

竞争格局以几家全球领先的材料公司为主体,关键玩家包括 Baba Quartz、Caesarstone Ltd、Creswick Quartz、杜邦公司(E. I. DU Pont De Nemours and Company)、Momentive Performance Materials Inc.、Quality Quartz Engineering、Quartz Corporation、圣戈班(Saint Gobain S.A.)、Sibelco 与 Thermo Fisher Scientific Inc.。近年来,行业出现并购与合作加速整合趋势,部分企业通过技术授权和产能合作提升市场份额,形成了以技术与规模双驱动的竞争格局。

6. Executive Summary——对 Quartz 市场的高层概览和关键发现是什么?

Quartz 市场在2026年的规模达 12.95 亿美元,预计到2033年将增长至 21.03 亿美元,年复合增长率为 7.16%。增长动力来源于电子、光伏与建筑三大终端行业的需求拉动;高纯石英和石英晶体是利润最高的细分领域。竞争以技术创新和产能扩张为核心,主要企业通过并购提升规模。疫情后市场恢复迅速,未来几年仍保持稳健上行。

7. Quartz 市场预测——2025-2032 年的预测情况如何?

基于7.16%的复合年增长率,市场规模将在2025年接近 12 亿美元,随后每年以双位数增长。到2032年,预测规模将超过 20 亿美元,保持稳健的增长轨迹。预测期间,电子与半导体以及太阳能行业将继续保持高速增长,建筑与施工需求在城市化进程中稳步上升,推动整体市场向上移动。

8. Quartz 市场规模及份额按细分——按产品和终端用户行业如何划分?

按产品细分,市场包括石英表面和瓷砖、高纯石英、石英玻璃、石英晶体和石英砂五大类;其中高纯石英与石英晶体贡献最高的附加值,石英表面和瓷砖在建筑与施工领域占据显著份额。按终端用户行业划分,电子与半导体是最大的需求来源,其次为太阳能、建筑与施工、医疗以及光学与通信,各行业对不同产品的需求形成互补的市场结构。

9. 全球 Quartz 市场规模及份额按地区——地域分布情况如何?

全球市场主要集中在北美、欧洲和亚洲,其中亚洲凭借庞大的电子制造基地和快速增长的光伏装机容量,成为增长最快的区域。北美在高纯石英和石英晶体的技术研发方面保持领先,欧洲则在石英表面和瓷砖的高端建筑市场拥有稳固的客户基础。

10. Quartz 市场的区域分析——各地区的市场表现细节是什么?

亚洲地区尤其是中国、韩国和日本,受益于本地电子与半导体产业链的完整性,石英晶体需求保持高速增长。北美地区以美国为核心,聚焦高纯石英和石英玻璃的研发投入,推动技术创新。欧洲市场以德国、法国为代表,强调石英表面和瓷砖在绿色建筑中的应用,市场呈现稳定增长。

11. Quartz 市场领先公司的概况——行业企业及其策略是什么?

领先企业如杜邦、圣戈班和Thermo Fisher侧重于高纯石英与石英晶体的研发,投入大量资源进行材料纯度提升和应用拓展。Baba Quartz 与 Creswick Quartz 通过优化生产工艺降低成本,提升在建筑与施工领域的竞争力。Caesarstone 与 Sibelco 则在石英表面和瓷砖的高端市场布局,强调设计创新和可持续生产。

12. Quartz 市场的波特五力分析——竞争力量如何评估?

行业进入壁垒高,原料开采和高纯度加工技术要求严格;供应商议价能力适中,主要原料石英矿分布较广但高纯度资源稀缺;买方议价能力相对较强,尤其是大型电子厂商对价格敏感;替代品威胁有限,石英在光学和频率控制方面仍具独特优势;行业内部竞争激烈,企业通过技术创新、产能扩张和并购实现差异化竞争。

13. Quartz 市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势在于石英材料的物理化学特性优秀,广泛应用于高技术领域;劣势是高纯度加工成本高,受制于先进设备投入。机会来自5G、光伏和量子计算等新兴技术对高纯石英的需求提升;威胁包括环保监管趋严以及替代材料的研发进展。企业应聚焦技术升级和绿色生产,以保持竞争优势。

14. Quartz 市场价值链分析——行业结构和价值流如何?

价值链从上游的石英矿采选、原料净化、精细加工(包括切割、研磨、热处理)到中游的产品开发(表面处理、涂层)和下游的系统集成(电子、光伏、建筑)。关键价值增值环节是高纯度提纯和晶体生长技术,决定了产品的性能等级。物流和渠道管理在全球化供应中占据重要位置。

15. Quartz 市场的关键投资洞察——战略投资建议是什么?

建议聚焦以下几个方向:一是布局高纯石英和石英晶体的研发平台,以捕捉电子、光伏和量子计算的高速增长机会;二是通过并购或合作获取优质矿区资源,降低原料成本波动风险;三是加大绿色制造投入,满足日益严格的环保要求,提升市场形象;四是拓展石英表面和瓷砖的高端建筑市场,利用设计创新提升附加值。

16. Quartz 市场结论——总结与关键要点是什么?

Quartz 市场正处于技术驱动的快速增长阶段,2026 年规模为 12.95 亿美元,预计至 2033 年将达 21.03 亿美元,年复合增长率为 7.16%。电子与半导体、太阳能和建筑三大终端行业是主要需求来源。竞争格局以技术与规模双驱动为特征,行业并购加速。未来,随着新兴技术对高纯度石英的需求提升,市场将继续保持稳健增长。

17. 研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家问卷以及趋势模型预测相结合的方法。通过对公开财报、行业报告、专利数据库以及政府统计数据进行系统整理,结合对主要企业高管的访谈,确保数据的真实性和前瞻性。预测模型基于历史复合增长率 7.16% 进行滚动计算,覆盖 2027‑2033 年的市场规模。

18. 研究范围——覆盖内容和限制是什么?

本研究覆盖全球 Quartz 市场的产品细分(石英表面和瓷砖、高纯石英、石英玻璃、石英晶体、石英砂)以及终端行业(电子与半导体、太阳能、建筑与施工、医疗、光学与通信),并对主要地区进行深度分析。范围侧重于已公开的市场规模、主要竞争者和技术趋势,不涉及未公开的内部财务数据或专有商业机密。

19. Quartz 市场的关键企业及近期动态——主要公司最近的公告、产品发布、合作与战略发展有哪些?

杜邦公司近期宣布在美国建设新的高纯石英生产线,提升年产能以满足半导体需求。圣戈班在欧洲推出环保型石英瓷砖系列,强调低碳工艺。Thermo Fisher 收购了一家专注于光学级石英的初创企业,以强化其在医疗影像领域的布局。Baba Quartz 与一家光伏企业签署长期供应协议,确保石英玻璃的稳定供应。Caesarstone 与设计机构合作,推出面向高端住宅的定制石英表面产品。