金属包装市场的概述、定义、范围和意义是什么?

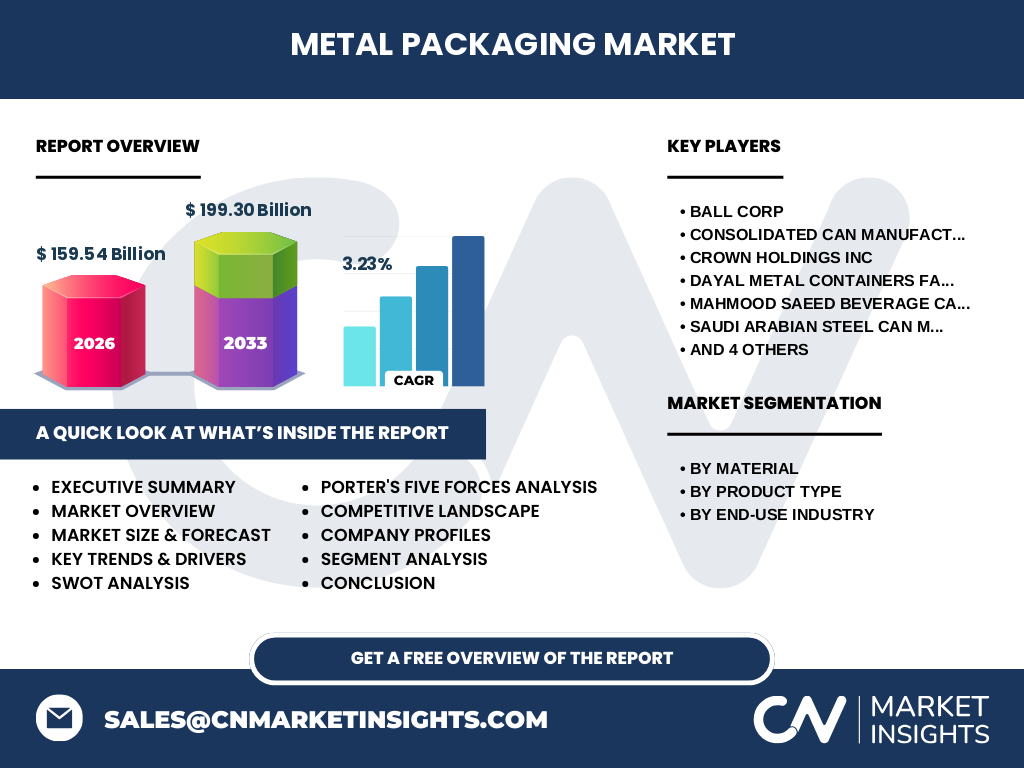

金属包装市场是指利用铝、钢等金属材料制造各类包装容器的产业领域。该市场涵盖从原材料采购、容器制造、表面处理到最终应用的完整产业链。金属包装因其优异的阻隔性、可回收性、机械强度和装饰性,广泛应用于食品饮料、医药、个人护理等领域。2026年市场规模达到1595.4亿美元,预计2027-2033年将以3.23%的复合年增长率增长至1993亿美元,体现了其在全球包装行业中的核心地位和持续增长潜力。

金属包装市场的主要驱动因素、限制因素、挑战和机遇有哪些?

市场驱动因素包括:消费者对可持续包装需求增长、食品饮料行业扩张、铝钢材料回收率提升、电商物流对坚固包装的需求。限制因素在于原材料价格波动、生产能耗高、替代材料竞争。主要挑战包括:环保法规趋严、供应链不稳定、轻量化技术瓶颈。机遇方面:新兴市场消费升级、智能包装技术融合、循环经济模式推广、医药级高端包装需求激增,以及绿色制造工艺创新带来的成本优化空间。

金属包装市场当前和新兴的增长趋势有哪些?

当前主要趋势包括:轻量化设计降低材料成本、易开启便利性提升、数字化印刷实现个性化定制、循环经济驱动回收体系完善。新兴趋势聚焦于:智能包装集成NFC/RFID技术实现溯源防伪、绿色涂料替代传统含BPA涂层、单一材质设计提升回收率、碳足迹追踪体系建立。材质方面铝制包装因高回收价值增长更快,钢制包装在工业化学品领域保持稳健。产品端罐装饮料持续领跑,瓶盖封口向防篡改、儿童安全方向进化。

COVID-19疫情对金属包装市场的影响及恢复轨迹如何?

疫情初期导致供应链中断、工厂停工、原材料价格飙升,但居家消费激增带动食品饮料罐装需求强劲反弹。医药包装需求因疫苗接种大幅增长。2021年起市场加速复苏,受益于囤货消费习惯养成、外卖餐饮包装需求常态化、卫生意识提升推动密封包装偏好。预计2026年市场规模达1595.4亿美元,2027-2033年复合增长率3.23%显示稳健复苏。企业通过数字化转型、供应链本地化、库存策略优化增强抗风险能力,市场已进入后疫情时代稳定增长轨道。

金属包装市场的竞争格局及主要竞争对手情况如何?

市场呈现头部集中、区域分化特征。全球龙头Ball Corp和Crown Holdings Inc凭借规模优势、技术专利、全球产能布局占据主导。中东区域Saudi Arabian Steel Can Manufacturing Co、Saudi Can Co、Southern Can Making Co Ltd等企业依托本地资源优势深耕区域市场。Dayal Metal Containers Factory LLC、Mahmood Saeed Beverage Cans & Ends Industry Co Ltd、Tengeh Noor Canvas Industry Co、ZND Metal Cans等在细分领域具备竞争力。Consolidated Can Manufacturing Co Ltd通过成本控制维持市场份额。行业并购整合持续,技术创新和可持续发展成为核心竞争维度。

金属包装市场的执行摘要及核心发现是什么?

金属包装市场规模2026年达1595.4亿美元,预计2027-2033年以3.23% CAGR增长至1993亿美元。核心发现:铝钢双材质并行,铝制包装增速领先;食品饮料为最大终端应用,医药个人护理高增长;罐装产品占主导,瓶盖封口技术升级显著;亚太中东区域增速超全球平均;头部企业通过并购扩张产能,中小企业聚焦细分领域;可持续性法规重塑供应链,轻量化智能化成创新主线;投资机会集中于高端医药包装、绿色涂料、回收体系建设及新兴市场产能布局。

金属包装市场2025-2032年的预测情况如何?

基于2026年1595.4亿美元基数,3.23%复合年增长率测算,市场将稳步扩张。2027年预计突破1646亿美元,2028年达1699亿美元,2029年超1754亿美元,2030年接近1810亿美元,2031年达1868亿美元,2032年约1928亿美元,2033年达到1993亿美元。增长动力源自:新兴经济体城市化推动包装消费升级、循环经济政策强制提升金属包装占比、饮料罐轻量化技术成熟降低单位成本、医药级包装标准提高拓展高值市场。下行风险在于原材料周期波动、宏观经济放缓抑制终端需求。

金属包装市场按细分划分的规模和份额情况如何?

按材质分:铝、钢两大阵营,铝材因轻量化、高回收值在饮料罐领域份额提升,钢材凭借成本优势稳守食品罐、工业桶、气雾罐市场。按产品类型分:罐类占最大份额,得益于碳酸饮料、啤酒、能量饮料刚需;瓶类向高端化、小容量发展;瓶盖和封口向防盗、防伪、便捷化升级;桶类服务工业化学品、涂料大包装;管类应用于药膏、化妆品精准给药。按最终用途行业分:食品饮料为绝对主力,个人护理、医药高增长,消费品、涂料、汽车工业包装稳健贡献增量。

全球金属包装市场按区域划分的规模和份额分布如何?

全球市场呈现多极化格局。北美成熟市场,回收体系完善,人均消费量高;欧洲环保法规严格,绿色包装渗透率领先;亚太地区以中国、印度、东南亚为引擎,城市化、中产扩容驱动最快增速;中东依托石化产业链,Saudi Can Co等本土企业受益于区域工业化布局;拉美、非洲属潜力市场,基建改善释放需求。各区域材质偏好差异明显:北美铝罐占比超90%,欧洲钢罐食品包装传统强势,亚太铝钢并举,中东钢制工业包装比重较大。

金属包装市场的区域详细分析表现如何?

北美市场技术领先,Ball Corp、Crown Holdings总部优势明显,再生铝利用率高。欧洲以单一材质设计、押金返还制度推动循环经济。亚太中国产能最大,出口导向强,内需转型加速;印度塑料禁令催化金属包装替代;东南亚承接产业转移。中东沙特阿拉伯Saudi Arabian Steel Can Manufacturing Co、Saudi Can Co等企业依托能源成本优势,布局下游深加工,Southern Can Making Co Ltd等区域强企服务本地化需求。拉美巴西墨西哥饮料罐需求旺盛。非洲南非、尼日利亚随消费品渗透率提升释放空间。

金属包装市场领先公司概况及其战略部署如何?

Ball Corp全球产能网络最完善,聚焦铝制饮料罐轻量化、智能制造、碳中和目标。Crown Holdings在食品罐、气雾罐、金属真空封口技术领先,通过并购拓展新兴市场。Saudi Arabian Steel Can Manufacturing Co、Saudi Can Co、Southern Can Making Co Ltd构建中东区域护城河,受益于沙特2030愿景工业多元化。Dayal Metal Containers Factory LLC专注定制化解决方案。Mahmood Saeed Beverage Cans & Ends Industry Co Ltd深耕饮料罐端盖一体化。Consolidated Can Manufacturing Co Ltd、Tengeh Noor Canvas Industry Co、ZND Metal Cans在成本控制、细分渠道具备竞争力。

金属包装市场的波特五力模型分析结果如何?

供应商议价能力中等偏强:铝锭、镀锡钢板受大宗商品周期影响,头部钢铝厂商定价权强,但包装企业通过长协、期货对冲降低风险。买方议价能力中等:大型饮料、食品集团集中采购话语权大,但转换成本高、认证周期长形成粘性。新进入者威胁较低:资金密集、技术壁垒、认证准入、规模效应构成高门槛。替代品威胁中等:PET塑料、玻璃、纸基复合材料在特定场景竞争,但金属阻隔性、回收价值难以完全替代。现有竞争者竞争激烈:头部寡占格局下,产能利用率、创新速度、可持续指标成核心竞争维度。

金属包装市场的SWOT分析优势劣势机会威胁如何?

优势:极佳阻隔性延长保质期、无限循环回收不降级、机械强度适应自动化灌装、品牌装饰表现力强、成熟供应链体系。劣势:生产能耗碳排放高、原材料价格波动传导风险、重量较大增加物流成本、酸碱产品需内涂层保护、模具开发周期长成本高。机会:碳关税倒逼绿色包装替代、单一材质设计提升回收率、智能包装赋能数字化营销、医药级高端包装溢价空间、新兴市场人均消费量提升。威胁:塑料降解技术突破、环保法规合规成本上升、贸易保护主义影响供应链、经济周期下行压制终端需求、劳动力成本上升侵蚀利润。

金属包装市场的价值链分析行业结构和价值流向如何?

上游:铝土矿开采、氧化铝电解、铝锭铸造;铁矿石烧结、高炉炼铁、转炉炼钢、连铸热轧、冷轧镀锡/镀铬。中游:金属板带分条、印刷涂层、冲压拉伸成罐/成瓶、制盖封口、质检包装。下游:灌装封口、物流配送、零售终端、消费使用、废弃回收、再生熔炼回流上游。价值流向呈现两端高、中间低特征:上游原材料占成本60-70%,下游品牌溢价能力强,中游制造环节利润薄、资产重、周转快。龙头企业通过前向整合灌装服务、后向锁定长单、横向并购产能优化价值捕获。

金属包装市场的关键投资洞察和战略建议有哪些?

重点投资方向:一、高端医药包装产线,符合GMP标准,抗风险强、溢价高;二、绿色涂料研发替代BPA环氧酚醛,抢占合规先机;三、再生铝/钢回收再利用体系建设,锁定低碳原料供给;四、新兴市场(东南亚、中东、非洲)产能布局,享受人口红利与关税优惠;五、智能包装技术集成(NFC标签、温变油墨、二维码溯源)赋能品牌数字化。风险控制:锁定长期原料协议、布局期货套保、建立柔性产线应对小单快反、监管碳边境调节机制进展。建议关注头部企业产能扩张节奏与并购标的估值窗口。

金属包装市场的结论和核心要点总结是什么?

金属包装市场以1595.4亿美元规模(2026年)和3.23% CAGR(2027-2033年)呈现稳健增长,2033年将达1993亿美元。核心结论:可持续性是不可逆主线,铝钢材质凭借无限循环特性占据政策红利高地;食品饮料为基本盘,医药个人护理为增量极;轻量化、智能化、单一材质化是技术演进三大方向;区域格局中亚太中东增速领跑,北美欧洲技术领跑;头部寡占格局稳固,中小企业靠差异化生存;投资价值在于绿色转型产能升级、新兴市场渗透提升、高端应用拓展。企业需平衡成本控制与ESG合规,构建韧性供应链。

本研究的研究方法论是如何开展的?

采用一二级研究相结合方法。一级研究:深度访谈行业龙头高管、采购决策者、回收企业负责人、行业协会专家,获取第一手市场洞察、价格机制、技术路线图。二级研究:系统梳理企业年报、财报电话会记录、监管文件、专利数据库、海关贸易统计、行业白皮书、学术文献、主流财经媒体报道。数据建模:采用自下而上市场规模测算,按材质、产品、应用、区域四维交叉验证;时间序列预测结合宏观经济指标(GDP、工业产出、人均包装消费)回归分析。交叉验证确保数据一致性,专家评审修正异常值。

本研究的研究范围覆盖和局限性是什么?

研究覆盖:全球金属包装市场,时间跨度含历史回溯与2027-2033年预测。维度包含:材质(铝、钢)、产品类型(瓶、罐、瓶盖和封口、桶、管)、最终用途行业(食品饮料、个人护理、消费品、医药、涂料、汽车)、主要区域市场及头部企业竞争格局。重点企业名单涵盖Ball Corp、Crown Holdings Inc、Saudi Arabian Steel Can Manufacturing Co等10家代表性公司。局限性:非上市企业财务数据依赖估算;新兴市场统计口径不一致性;突发地缘政治、极端天气等黑天鹅事件对预测的干扰;消费者偏好快速迭代带来的结构性预测偏差。

金属包装市场主要公司及其近期发展动态有哪些?

Ball Corp持续扩产北美新建铝罐线,推出超轻量化罐身技术,承诺2030年碳中和。Crown Holdings完成欧洲食品罐资产收购,布局东南亚新工厂,发布无BPA新型内涂层。Saudi Arabian Steel Can Manufacturing Co配合沙特2030愿景增资扩产,开发易开盖新品。Saudi Can Co深化与本地乳企合作,引入高速制罐线。Southern Can Making Co Ltd拓展出口中东非市场。Dayal Metal Containers Factory LLC获得医药包装GMP认证。Mahmood Saeed Beverage Cans & Ends Industry Co Ltd推出一体化罐盖解决方案。Consolidated Can Manufacturing Co Ltd、Tengeh Noor Canvas Industry Co、ZND Metal Cans聚焦成本优化与区域渠道下沉。