亚太地区癌症组织诊断市场概述——定义、范围及意义是什么?

亚太地区癌症组织诊断市场指在亚太区域内,针对癌症组织样本进行免疫组织化学(IHC)和原位杂交(ISH)检测的全部商业活动。该市场覆盖医院、诊断中心和科研机构所使用的试剂、仪器及相关服务。随着癌症发病率上升和精准医疗需求增强,组织诊断成为癌症早筛、分型和疗效评估的关键环节,对提升治疗精准度和患者生存率具有重要意义。

亚太地区癌症组织诊断市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括癌症发病率持续增长、政府对早诊早治的政策支持以及IHC/ISH技术的临床验证提升。限制因素涉及高端检测设备成本、专业技术人才短缺以及部分地区医疗资源分布不均。挑战在于监管标准差异和新兴分子诊断技术的竞争。机遇则来自于数字病理、AI辅助读片以及跨国合作推动的技术创新和市场拓展。

亚太地区癌症组织诊断市场的增长趋势有哪些?

当前趋势表现为IHC检测向自动化、高通量平台转型,原位杂交技术向多重探针和数字化读取升级。此外,AI在病理图像分析中的应用正加速,提升诊断效率和准确性。另一个显著趋势是医院与实验室的整合,使检测流程更为闭环,促进了服务套餐化和收入模式的多元化。

COVID-19对亚太地区癌症组织诊断市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院诊疗资源转向感染防控,导致常规组织检测量短暂下降。但随着疫苗普及和医疗体系恢复,癌症筛查需求快速回弹。远程会诊和数字病理平台的采用在疫情中加速,成为后疫情时代的常态。整体来看,市场在2022年已恢复至疫情前水平,并持续保持增长动能。

亚太地区癌症组织诊断市场的竞争格局如何,主要竞争者有哪些?

市场竞争以少数跨国实验室和仪器供应商为主,集中度较高。主要竞争者包括Abbott、Abcam plc.、Agilent Technologies、Bio‑Rad Laboratories、Cancer Genetics、Danaher、Enzo Life Sciences、F. Hoffmann‑La Roche、Merck KGaA (Sigma‑Aldrich)以及Thermo Fisher Scientific。这些公司通过技术创新、并购布局和本地化服务争夺市场份额,行业正在出现一定程度的整合趋势。

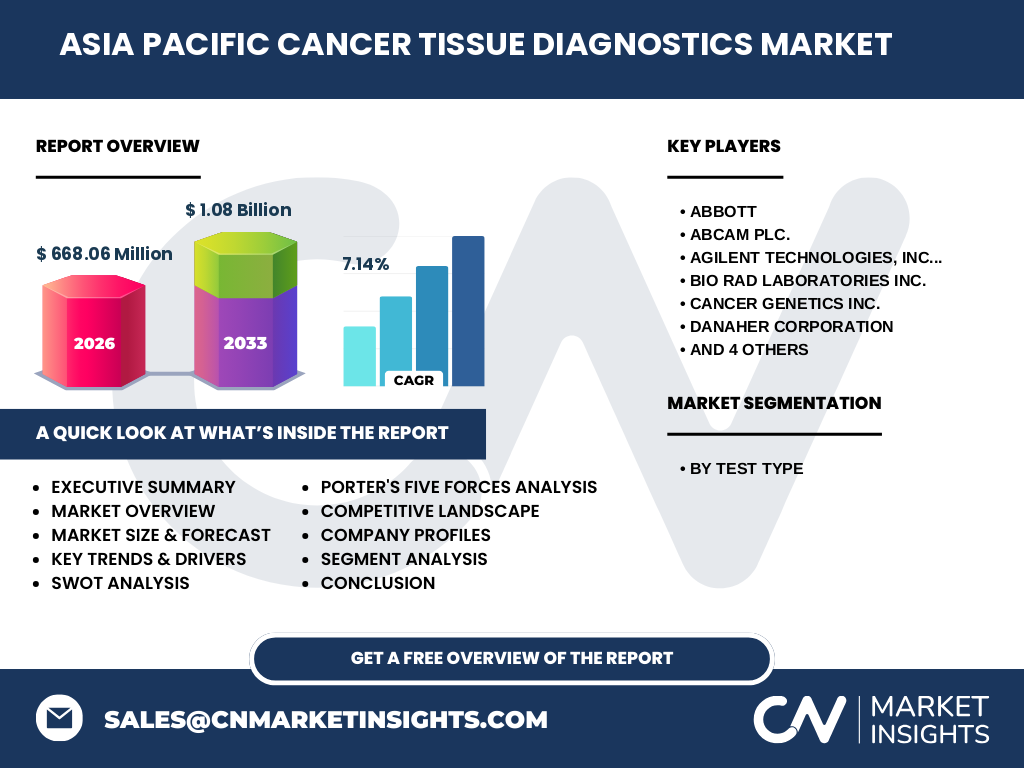

执行摘要——亚太地区癌症组织诊断市场的核心发现是什么?

亚太地区癌症组织诊断市场规模在2026年达到6.6806亿美元,预计到2033年突破10.8亿美元,年复合增长率为7.14%。增长动力来自癌症发病率提升、精准医疗政策支持以及IHC/ISH技术的自动化和数字化升级。主要竞争者通过产品组合扩展和本地合作巩固优势,AI与数字病理将成为下一轮增长的关键驱动。

亚太地区癌症组织诊断市场的预测——2025至2032年的展望如何?

基于现有趋势和7.14%的复合年增长率,市场将在2025年至2032年保持稳健上行。随着区域内中产阶层扩大和健康意识提升,检测需求将持续扩大。预计自动化IHC平台和多重ISH套件的渗透率将进一步提升,推动整体收入结构向高价值服务转型。

亚太地区癌症组织诊断市场按细分的规模与份额如何?

市场按检测类型细分主要包括免疫组织化学检测和原位杂交检测两大类。两者共同构成整体规模,未来免疫组织化学因其在癌症分型中的广泛应用将保持较高份额;原位杂交凭借在基因水平检测的优势,预计将实现快速增长,提升在整体市场中的比重。

全球亚太地区癌症组织诊断市场的地域规模与份额分布如何?

亚太地区作为全球增长最快的区域之一,贡献了全球癌症组织诊断市场的显著份额。该地区的市场规模在2026年已达到6.6806亿美元,并预计在2033年突破10.8亿美元,显示出强劲的区域增长潜力,超过许多传统发达市场的增速。

亚太地区癌症组织诊断市场的区域分析——各国表现如何?

中国、日本、印度和东盟国家是市场的主要推动力量。中国凭借庞大的人口基数和快速的医院建设,需求增长最快;日本拥有成熟的医疗体系和高标准的监管,对高端检测设备需求旺盛;印度市场受益于人口红利和渐进的医疗投资;东盟国家则因政府推动癌症防控计划,呈现快速渗透趋势。

亚太地区癌症组织诊断市场的领先公司概况及其策略是什么?

领先公司如Abbott、Roche和Thermo Fisher通过推出全套IHC/ISH检测平台、加强本地研发中心建设以及与区域大型医院建立长期供货协议,提升市场渗透率。Agilent和Danaher注重高端自动化仪器的技术升级,并通过并购小型专业实验室扩展服务网络。总体来看,企业策略围绕技术创新、本地化服务和生态系统合作展开。

亚太地区癌症组织诊断市场的波特五力分析结果怎样?

供应商议价能力较强,因高端试剂和仪器的技术门槛高;买方议价能力受限于检测品质和合规要求;新进入者壁垒高,主要体现在研发成本和监管准入;替代品威胁相对有限,因IHC/ISH在组织层面仍具不可替代性;行业竞争激烈,主要竞争者通过技术差异化和服务网络争夺市场份额。

亚太地区癌症组织诊断市场的SWOT分析有哪些要点?

优势在于技术成熟、政策支持和不断增长的癌症患者基数;劣势包括高端设备成本和人才缺口;机会来自数字病理、AI辅助诊断以及跨境合作的研发项目;威胁则来自监管标准差异、潜在的价格竞争以及新兴分子诊断技术的冲击。

亚太地区癌症组织诊断市场的价值链分析如何?

价值链从研发与原料供应(抗体、探针)开始,经过生产制造、质量检测、分销渠道(经销商、直销)到终端使用(医院、实验室)。其中,研发创新是价值提升的核心环节,物流和本地化服务则是加速市场渗透的关键。数字平台的引入正重新定义数据传输和报告交付的环节。

亚太地区癌症组织诊断市场的关键投资洞察有哪些?

建议关注具备自动化IHC平台和多重ISH技术的企业,因其能满足高通量需求并提升利润率。投资者还应关注在数字病理和AI算法方面有布局的公司,预期将获得附加价值。区域方面,中国和印度的本土企业通过本地化生产降低成本,具备长期增长潜力。

亚太地区癌症组织诊断市场的结论是什么?

亚太地区癌症组织诊断市场正处于快速增长阶段,2026年规模为6.6806亿美元,预计2033年将达10.8亿美元,年复合增长率7.14%。技术创新、政策推动和区域人口结构共同驱动市场向高价值、数字化方向演进。行业竞争集中度高,领先企业通过技术和本地化服务保持优势。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集(行业报告、公司年报、政府统计)、一手访谈(行业专家、医院采购负责人)、市场建模以及趋势外推分析。通过对历史数据的回顾与未来驱动因素的定性评估,采用复合年增长率(CAGR)模型对2027至2033年的市场规模进行预测。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦亚太地区的癌症组织诊断市场,涵盖免疫组织化学检测和原位杂交检测两大技术类别。范围包括主要消费国的市场规模、竞争格局、技术趋势以及投资机会。报告不涵盖血液基因检测、液体活检等其他癌症诊断领域,也未对未公开的专有财务数据进行量化。

亚太地区癌症组织诊断市场的主要公司及其近期动态有哪些?

主要公司包括Abbott、Abcam、Agilent、Bio‑Rad、Cancer Genetics、Danaher、Enzo Life Sciences、Roche、Merck KGaA (Sigma‑Aldrich)和Thermo Fisher Scientific。近期,这些企业相继发布了新一代自动化IHC平台、扩展了多重ISH试剂盒系列,并与区域大型医院或科研机构签署合作协议,以强化本地化服务和技术推广。部分公司还启动了AI病理图像分析软件的试点项目,提升诊断效率。