北美嗜睡症市场概述——定义、范围及意义是什么?

北美嗜睡症市场指的是在北美地区针对嗜睡症(包括伴猝倒、非伴猝倒及继发性嗜睡症)患者的药品、治疗方案以及相关服务的整体需求与供给。该市场涵盖中枢神经系统兴奋剂、γ-羟基丁酸钠及抗抑郁药等产品,并通过医院药房和零售药房两大渠道进行分销。随着认知障碍及睡眠障碍的关注度提升,嗜睡症治疗在提升患者生活质量、降低事故风险方面具有重要社会和经济意义。

北美嗜睡症市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括疾病诊断率提升、人口老龄化以及对安全驾驶与工作效率的关注。限制因素主要是治疗费用高、部分药物的安全性争议以及医保报销政策的不确定性。挑战体现在临床试验周期长、患者依从性不足以及新药研发的技术壁垒。机会方面,基因检测与个体化疗法的兴起、数字健康监测平台的整合以及新型中枢神经系统兴奋剂的上市预期,为市场提供了增长空间。

北美嗜睡症市场的增长趋势是怎样的?

当前趋势显示,患者对综合管理方案的需求增强,药物联合疗法使用率上升;与此同时,γ-羟基丁酸钠作为非刺激型药物的接受度逐步提升。数字化远程随访与可穿戴睡眠监测设备的结合,正推动服务模式从单一药物供应向整体健康管理转变。并且,行业并购活动活跃,促进了技术与渠道的整合。

COVID-19对北美嗜睡症市场产生了哪些影响,恢复轨迹如何?

疫情期间,诊疗延误导致部分患者病情加重,但远程医疗的快速普及也为药物配送与随访提供了新渠道。疫情后,市场出现反弹,患者对健康管理的投入明显增加,2026年市场规模已达17.7亿美元,显示出强劲的恢复势头。

北美嗜睡症市场的竞争格局如何,主要竞争者有哪些?

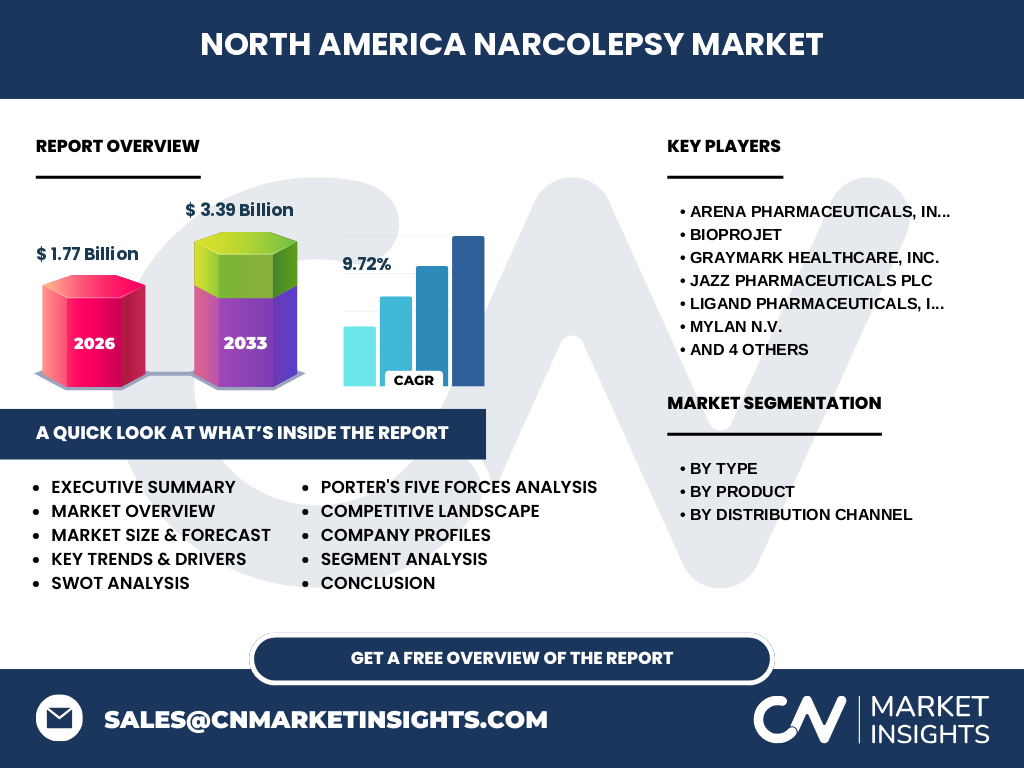

市场竞争以几家全球制药巨头为主,主要包括Arena Pharmaceuticals、BIOPROJET、Graymark Healthcare、Jazz Pharmaceuticals、Ligand Pharmaceuticals、Mylan、Novartis、Shionogi、Takeda以及Teva等。行业呈现一定的整合趋势,企业通过产品线扩张、并购合作等方式提升市场份额,竞争重点集中在创新药物研发和渠道渗透。

执行摘要——关于北美嗜睡症市场的关键发现是什么?

北美嗜睡症市场规模在2026年达到17.7亿美元,预计2027至2033年复合年增长率为9.72%,至2033年规模将提升至约33.9亿美元。驱动因素为诊断率提升和老龄化人口,挑战在于成本与安全性。数字健康和个性化疗法是未来主要增长点,主要竞争者通过并购与创新保持领先。

北美嗜睡症市场的预测——2025至2032年预计如何?

基于9.72%的复合年增长率,市场将在2025年至2032年期间保持稳健上升趋势。2027年的预估规模已超过30亿美元,至2032年预计将接近或超过33亿美元,显示出强劲的需求动力和持续的研发投入将支撑市场规模的扩大。

北美嗜睡症市场按细分的规模与份额如何?

按类型细分,嗜睡症伴猝倒、嗜睡症不伴猝倒和继发性嗜睡症构成主要患者群体;按产品细分,中枢神经系统兴奋剂、γ-羟基丁酸钠以及抗抑郁药分别覆盖不同治疗需求;按渠道细分,医院药房和零售药房是主要分销渠道。具体份额基于市场整体规模进行划分,各细分均呈现增长态势。

全球北美嗜睡症市场按地区的规模与份额如何?

北美是该疾病治疗的核心市场,贡献了全球大部分的市场规模。由于本报告聚焦北美地区,其他地区的具体份额未在提供数据中列出,北美的绝对规模已足以说明其在全球市场中的主导地位。

北美嗜睡症市场的地区分析——各地区表现如何?

在北美内部,美国占据最大市场份额,紧随其后的是加拿大。美国的医疗体系成熟、保险覆盖广,使得药品渗透率较高;加拿大虽市场相对小,但受益于公共医保政策,增长率可观。两国在渠道布局上均以医院药房为主,同时零售药房的渗透率逐年提升。

北美嗜睡症市场领先公司概况——主要企业及其策略是什么?

领先公司包括Arena Pharmaceuticals、BIOPROJET、Graymark Healthcare、Jazz Pharmaceuticals、Ligand Pharmaceuticals、Mylan、Novartis、Shionogi、Takeda以及Teva。它们的策略普遍聚焦于新药研发、通过并购获得创新技术、扩大渠道网络以及与保险机构协作提升报销比例,以巩固市场地位。

北美嗜睡症市场的波特五力分析——竞争力量如何?

供应商议价能力适中,原料药供应相对稳定;买方议价能力较强,因医保与保险对药品价格有显著影响;潜在进入者壁垒高,研发成本与监管要求限制新进入者;替代品威胁有限,因嗜睡症治疗药物选择相对专业;行业竞争激烈,主要竞争者通过差异化创新争夺市场。

北美嗜睡症市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势在于患者基数大、诊断技术成熟;劣势是治疗费用高、部分药物安全性争议;机会来自数字健康平台、个体化治疗和新药上市;威胁包括监管收紧、医保报销政策变化以及竞争者的技术突破。

北美嗜睡症市场价值链分析——产业结构与价值流如何?

价值链始于研发机构的药物发现与临床试验,随后进入原料采购、生产制造、批发分销以及医院药房与零售药房的终端销售。上下游合作包括学术机构、临床研究组织以及物流提供商。数字化平台正在渗透价值链的患者教育与远程监测环节,提升整体效率。

北美嗜睡症市场的关键投资洞察——投资建议是什么?

建议关注具备创新药物管线的公司,尤其是开发非刺激型γ-羟基丁酸钠及新型中枢神经系统兴奋剂的企业;同時,投资于数字健康与远程随访平台,可捕捉渠道升级带来的增长红利;并购机会值得关注,能够快速获取技术和市场渠道的企业更具竞争力。

北美嗜睡症市场的结论——总结与关键要点是什么?

北美嗜睡症市场正处于高速增长期,2026年规模为17.7亿美元,预计到2033年将接近34亿美元。驱动力来自诊断提升、老龄化以及对安全性的需求,挑战在于成本与监管。数字化与个体化治疗将是未来的核心趋势,主要企业通过研发和并购保持竞争优势。

研究方法论——本研究是如何进行的?

本报告采用了二次数据收集、行业专家访谈、竞争对手财报分析以及市场模型预测等方法。通过对公开文献、行业报告以及公司公告的系统梳理,结合复合年增长率模型,对2026年至2033年的市场规模进行估算。

研究范围——本报告覆盖了哪些内容和限制?

报告聚焦北美嗜睡症市场,涵盖药品类型、产品分类和渠道分布三大维度,分析了主要竞争者及其近期动向。范围限制在提供的财务数据(2026年规模、2027‑2033年预测及CAGR)之内,未对其他地区进行详细量化。

北美嗜睡症市场的关键公司及近期动态——有哪些重要的企业活动?

主要公司包括Arena Pharmaceuticals、BIOPROJET、Graymark Healthcare、Jazz Pharmaceuticals、Ligand Pharmaceuticals、Mylan、Novartis、Shionogi、Takeda以及Teva。近期,这些企业多聚焦于新药临床试验进展、与数字健康企业的合作以及在北美的市场推广活动。例如,Jazz Pharmaceuticals推出了针对伴猝倒患者的中枢神经系统兴奋剂新配方,Novartis加速了γ-羟基丁酸钠的上市进程,Takeda与多家医院药房建立了优惠采购协议,以提升渠道渗透率。